Wat is er aan de hand met The Trade Desk?

- Jelger Sparreboom

- 12 aug 2025

- 3 minuten om te lezen

In het kort:

The Trade Desk kelderde 40% na het kwartaalrapport, door de traagste omzetgroei sinds de beursgang.

Het bedrijf verwacht slechts 14% groei in het komende kwartaal, wat wijst op structurele vertraging.

De extreem hoge waardering stortte in, waardoor de koers sinds december al ruim 60% lager staat.

Het beursverhaal rond The Trade Desk is in korte tijd veranderd van bewondering naar bezorgdheid. Na het laatste kwartaalrapport kelderde het aandeel met ongeveer 40 procent. Niet door een plotselinge strategiewijziging of schokkend nieuws over de markt, maar vooral door één ding: het groeiverhaal kreeg een flinke deuk.

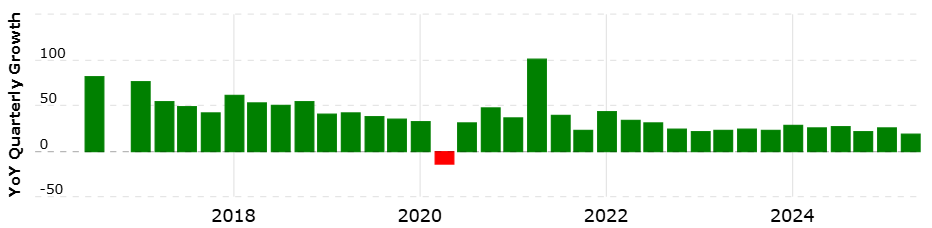

De traagste groei sinds de beursgang

Waar beleggers gewend waren aan hoge dubbele cijfers in de omzetontwikkeling, kwam het bedrijf nu met de laagste omzetgroei in zijn bestaan als beursgenoteerde onderneming (afgezien van het COVID-kwartaal in juni 2020). De groei viel terug naar circa 19 procent op kwartaalbasis. Voor het volgende kwartaal staat als guidance zelfs 14%, wat betekent dat de vertraging geen eenmalige uitschieter lijkt, maar mogelijk een trendbreuk.

Omzetgroei per kwartaal:

Voor een bedrijf dat jarenlang gold als een van de groeiparels in digitale advertentietechnologie is dat een harde klap. De markt reageerde daar direct op, met een koersval die in één dag bijna veertig procent bedroeg.

Guidance en fundamentals onder druk

Het management gaf een omzetverwachting af van minstens 717 miljoen dollar voor het komende kwartaal. Dat klinkt op zichzelf misschien nog als een solide bedrag, maar het groeipercentage dat daarachter schuilgaat, is voor een onderneming als The Trade Desk teleurstellend laag. De kern van de zorg: als de omzetgroei afremt, staat ook het hele waarderingsverhaal op losse schroeven.

Hoewel de brutomarges niet dramatisch verslechterden, laten ze ook geen overtuigend herstel zien. De marges liggen lager dan enkele jaren geleden en er is weinig bewijs dat die trend snel gaat keren. De free cashflow zag er in het afgelopen kwartaal wel beter uit, maar dat kwam deels door zwakke vergelijkingsperiodes. Structurele verbetering is daarmee nog niet gegarandeerd.

Brutowinst marge:

Van premiumwaardering naar reality check

The Trade Desk heeft altijd een hoge multiple gehad, in sommige perioden tot wel 30 keer de omzet (EV/sales). Zulke waarderingen zijn alleen houdbaar als de omzet langdurig in hoog tempo blijft groeien. Nu dat groeitempo hapert, is de waardering in rap tempo teruggevallen tot een van de laagste niveaus sinds de beursgang. Ter vergelijking: de koers is sinds december ruim 60 procent gedaald.

EV/Sales:

Dit fenomeen is niet uniek voor The Trade Desk. Bedrijven als Cloudflare, Shopify en CrowdStrike kregen vergelijkbare klappen toen hun groeiverwachtingen niet langer het extreem hoge prijskaartje konden dragen. Zelfs met een “lange termijn”-blik kan een daling van 60 tot 70 procent in negen maanden pijnlijk zijn, zowel emotioneel als financieel.

Waarom dit anders is dan een Amazon-case

Sommige bedrijven communiceren expliciet dat ze bereid zijn hun winstgevendheid op korte termijn op te offeren voor investeringen die pas over vijf jaar vruchten afwerpen. Amazon en ook cloudspelers als Microsoft Azure en Google Cloud zijn daar voorbeelden van. Beleggers die daarin stappen, weten waar ze ja op zeggen.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

The Trade Desk valt niet in die categorie. De huidige vertraging is geen bewuste strategische keuze om tijdelijk de groei op te offeren voor grote investeringen. Het is eerder een teken dat de vraaggroei in de kernactiviteiten afneemt. Dat maakt het risico groter dat dit geen kort dipje is, maar een langere periode van structureel lagere groei.

De kernvraag: kan de groei opnieuw versnellen?

De optimistische belegger zou kunnen zeggen dat The Trade Desk een zeer hoge klantretentie heeft — zo’n 98 procent — en dus in de basis een sterke positie houdt in programmatic advertising. Maar dat betekent niet automatisch dat de omzetgroei weer terugveert naar oude niveaus. Een echte heracceleratie vraagt ofwel een nieuwe groeimotor, ofwel een forse impuls vanuit de advertentiemarkt als geheel. Dat eerste ligt in handen van het bedrijf, het tweede is afhankelijk van macro-economische factoren en advertentiebudgetten.

Het probleem is dat beleggers daarvoor geduld moeten hebben én moeten accepteren dat het aandeel in de tussentijd kwetsbaar blijft voor verdere multiple compressie. En zoals de recente koersval laat zien, is dat geduld in de markt dun gezaaid.