Ik waarschuw beleggers: de AI rally op Wall Street verbergt een gevaarlijk risico

- Arne Verheedt

- 15 mei

- 6 minuten om te lezen

In het kort:

De Amerikaanse beurs wordt steeds afhankelijker van een handvol AI bedrijven.

Winstgroei buiten Big Tech blijft opvallend zwak ondanks recordstanden op Wall Street.

Goedkope aandelen lijken aantrekkelijk, maar veel bedrijven worden fundamenteel kwetsbaarder.

Wall Street oogt momenteel bijna onverwoestbaar. De S&P 500 noteert rond recordniveaus, technologiebedrijven blijven miljarden aan beurswaarde toevoegen en AI investeringen domineren vrijwel iedere marktanalyse. Toch ontstaat onder die indrukwekkende indexstanden een ontwikkeling die beleggers steeds moeilijker kunnen negeren. De Amerikaanse beurs wordt namelijk smaller, geconcentreerder en gevoeliger voor teleurstellingen.

Dat klinkt misschien tegenstrijdig in een markt die nog steeds stijgt, maar precies daar zit het probleem. Een beurs hoeft niet te crashen om kwetsbaar te worden. Soms ontstaat het risico juist wanneer alles er stabiel uitziet. Volgens de nieuwste cijfers komt een steeds groter deel van het rendement uit een kleine groep AI gedreven megabedrijven, terwijl grote delen van de markt achterblijven.

Die ontwikkeling verandert fundamenteel hoe beleggers naar risico moeten kijken. Tijdens eerdere bullmarkten profiteerden meerdere sectoren tegelijk van economische groei. Vandaag draait een groot deel van Wall Street op dezelfde motor: AI investeringen, cloud infrastructuur en hyperscalers met vrijwel onbeperkte kapitaalcapaciteit. Dat levert enorme winnaars op, maar creëert tegelijk scheuren die onder de oppervlakte steeds zichtbaarder worden.

Waarom Wall Street steeds afhankelijker wordt van dezelfde AI winnaars

De concentratie binnen de S&P 500 heeft inmiddels historische proporties bereikt. De tien grootste bedrijven vertegenwoordigen bijna 40 procent van de volledige index. Dat betekent dat een klein aantal ondernemingen een enorme invloed heeft op het rendement van miljoenen beleggers wereldwijd.

S&P 500: index concentratie

Die concentratie komt niet uit het niets. Nvidia, Microsoft, Amazon, Meta en Alphabet profiteren direct van de explosieve groei van AI infrastructuur. Ze beschikken over enorme kasstromen, dominante cloudplatformen en toegang tot kapitaal waar kleinere concurrenten nauwelijks tegenop kunnen. AI versterkt daardoor precies wat Big Tech al jaren sterker maakt: schaal.

Dat zie je direct terug in de winstgroei. De Magnificent 7 realiseerden de afgelopen jaren een veel hogere winstgroei dan de rest van de markt. Terwijl grote technologiebedrijven profiteerden van AI investeringen en cloudgroei, bleef winstgroei bij veel traditionele sectoren opvallend zwak. De beurs stijgt dus niet omdat de volledige economie versnelt, maar omdat een handvol bedrijven uitzonderlijk sterk blijft presteren.

Magnificent 7: performance, resultaten en spreiding

Daar ontstaat meteen de kwetsbaarheid van deze markt. Hoe meer rendement afhankelijk wordt van dezelfde bedrijven, hoe groter de impact van een tegenvaller. Wanneer AI investeringen vertragen, marges afkoelen of groeiverwachtingen dalen, raakt dat niet alleen individuele aandelen. Het raakt de volledige index.

Dat maakt deze beursfase fundamenteel anders dan klassieke economische expansies. Wall Street lijkt breed sterk, maar onderliggend wordt de markt steeds smaller.

Waarom hoge waarderingen voorlopig houdbaar blijven

Veel beleggers kijken naar de waardering van de S&P 500 en concluderen automatisch dat Amerikaanse aandelen te duur zijn. De forward P/E noteert ruim boven het historische gemiddelde en dat roept vergelijkingen op met eerdere bubbels. Toch ligt de situatie genuanceerder dan veel critici suggereren.

S&P 500: Forward P/E ratio

De Amerikaanse beurs bestaat vandaag uit veel meer software en platformbedrijven met extreem hoge marges en relatief lage kapitaalintensiteit. Een traditioneel industrieel bedrijf moest vroeger enorme investeringen doen in fabrieken en logistiek om winstgroei te realiseren. Moderne softwarebedrijven kunnen omzet veel sneller opschalen zonder dezelfde kostenstructuur.

Daardoor liggen de winstmarges van de S&P 500 dicht bij historische records. Bedrijven verdienen structureel meer op iedere dollar omzet dan in eerdere economische cycli. Zolang die marges hoog blijven, kunnen hogere waarderingen gedeeltelijk gerechtvaardigd blijven.

Toch zit ook daar een belangrijke breuklijn. Een groot deel van de winstgroei komt momenteel uit marge expansie in plaats van sterke omzetgroei. Dat betekent dat bedrijven efficiënter werken en kosten beter controleren, maar ook dat de ruimte voor tegenvallers kleiner wordt.

Wanneer marges historisch hoog staan, kunnen hogere lonen, zwakkere consumentenbestedingen of stijgende financieringskosten plots veel harder doorwerken in de winstcijfers. De markt prijst momenteel bijna perfectie in bij de grootste AI winnaars. Dat werkt uitstekend zolang de groei sterk blijft, maar maakt aandelen ook gevoeliger voor teleurstellingen.

Waarom AI inmiddels veel meer is dan een technologiesector

AI wordt nog vaak behandeld als een technologiethema, maar in werkelijkheid verandert het inmiddels volledige kapitaalstromen binnen de economie. De impact beperkt zich niet meer tot softwarebedrijven of chipfabrikanten. Grote AI investeringen beïnvloeden nu ook energiebedrijven, industriële infrastructuur en elektriciteitsnetwerken.

Dat zie je direct terug in de marktprestaties. Hyperscalers en semiconductor bedrijven behoorden de afgelopen jaren tot de sterkste sectoren op Wall Street. Tegelijk profiteren elektriciteitsbedrijven van de stijgende energievraag door AI datacenters. Datacenters vragen enorme hoeveelheden stroom, koeling en infrastructuur, waardoor complete ketens meebewegen met dezelfde trend.

AI-gerelateerde industrie:

Daarmee ontstaat een tweede orde effect dat veel beleggers nog onderschatten. AI versterkt niet alleen technologiebedrijven, maar vergroot ook de economische machtspositie van ondernemingen die toegang hebben tot kapitaal en schaalvoordelen. Grote bedrijven kunnen tientallen miljarden investeren in chips, cloudcapaciteit en infrastructuur zonder hun balans serieus te verzwakken. Kleinere concurrenten kunnen dat nauwelijks volgen.

Tegelijk verschijnen de eerste tekenen dat de markt selectiever wordt. Niet iedere AI gerelateerde sector blijft even sterk presteren. Sommige softwarebedrijven verliezen momentum terwijl infrastructuur en halfgeleiders relatief sterk blijven. Dat patroon zie je vaker in rijpere technologische cycli. Eerst stijgt vrijwel alles tegelijk, later begint de markt onderscheid te maken tussen echte winstmodellen en pure hype.

Lees ook: Beste vastgoedfondsen in 2026

Voor beleggers betekent dat een belangrijke verschuiving. Simpelweg AI blootstelling kopen wordt waarschijnlijk minder effectief dan de afgelopen twee jaar. De focus verschuift steeds meer richting bedrijven met duurzame marges, sterke vrije kasstromen en een directe rol binnen de AI infrastructuurketen.

Waarom goedkope aandelen niet automatisch koopkansen zijn

Veel beleggers verwachten al jaren een grote rotatie van growth naar value aandelen. De logica klinkt eenvoudig. Growth aandelen zijn duur geworden terwijl value aandelen relatief goedkoop lijken. Toch blijft die rotatie telkens beperkt en daar zit een fundamentele reden achter.

Value aandelen bestaan vandaag grotendeels uit banken, energiebedrijven, industriële ondernemingen en traditionele consumentensectoren. Dat zijn sectoren met lagere marges, hogere kapitaalintensiteit en grotere gevoeligheid voor economische vertraging. De markt geeft dus niet alleen korting uit pessimisme. Ze prijst ook structureel lagere kwaliteit in.

Returns en waardering per stijl:

Dat verschil wordt nog zichtbaarder bij small caps. Kleine bedrijven lijken op basis van hun waardering aantrekkelijk, maar hun fundamentele positie is zwakker dan veel beleggers beseffen. Veel small caps zijn nog steeds onrendabel en beschikken over veel minder financiële flexibiliteit dan large caps.

Dat wordt een serieus probleem in een wereld met hogere rente. Tijdens het tijdperk van ultralage rente konden zwakke bedrijven relatief goedkoop schulden herfinancieren. Vandaag werkt dat model veel minder goed. Bedrijven zonder sterke marges of stabiele kasstromen worden gevoeliger voor financieringsproblemen en economische vertraging.

Hier zit waarschijnlijk één van de grootste misverstanden van de huidige markt. Veel beleggers zien goedkope waarderingen automatisch als koopkansen. Maar een lage multiple op een zwakke balans is niet noodzakelijk goedkoop. Wall Street beloont momenteel vooral schaal, winstzekerheid en sterke vrije kasstromen.

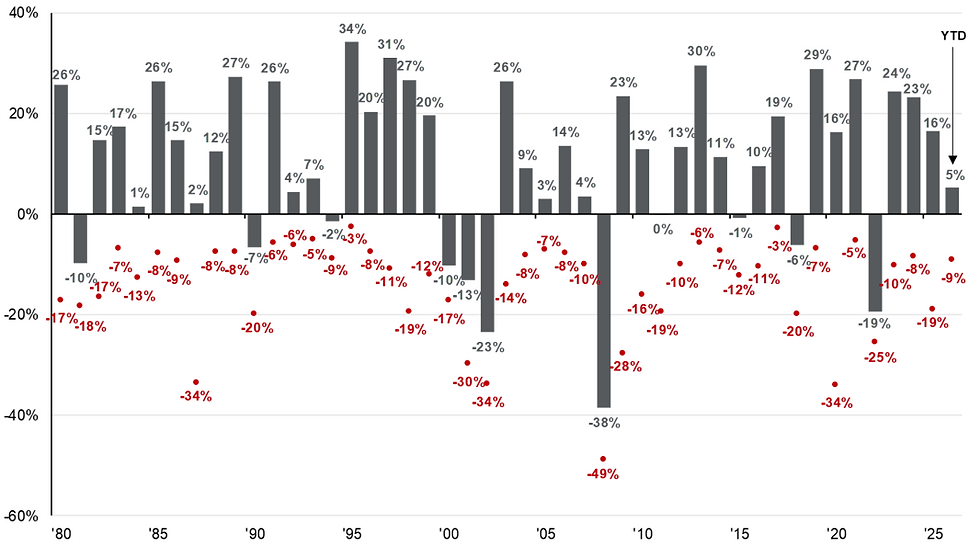

Waarom volatiliteit waarschijnlijk terugkeert naar Wall Street

De afgelopen jaren raakten beleggers gewend aan snelle herstelbewegingen na iedere correctie. Maar de historische cijfers van JPMorgan laten zien dat stevige tussentijdse dalingen normaal gedrag zijn binnen stijgende markten. Sinds 1980 kende de S&P 500 gemiddeld een intra year drawdown van ongeveer 14 procent, terwijl de meeste jaren uiteindelijk toch positief eindigden.

S&P 500 intra-year dalingen vs. jaarlijkse returns:

Dat betekent dat volatiliteit geen uitzondering is, maar onderdeel van normale beursdynamiek. De huidige marktstructuur kan die schommelingen zelfs versterken. Hoge waarderingen, extreme concentratie en geopolitieke onzekerheid maken beleggers gevoeliger voor onverwachte tegenvallers.

Wanneer een klein aantal AI bedrijven een groot deel van de index draagt, krijgt iedere teleurstelling automatisch meer impact op het totale rendement. Dat verandert ook het risicoprofiel van passief beleggen. Een eenvoudige indexbelegging betekent vandaag impliciet steeds meer blootstelling aan dezelfde technologiebedrijven.

Voor beleggers zit het grootste risico vandaag niet alleen in hoge waarderingen, maar in de extreme concentratie van de markt. Veel wereldwijde ETF’s lijken gespreid, maar leunen in werkelijkheid zwaar op dezelfde Amerikaanse AI en technologiebedrijven. Wie een MSCI World of S&P 500 ETF koopt, krijgt daardoor vaak veel meer blootstelling aan Big Tech dan gedacht.

Dat hoeft geen probleem te zijn zolang AI winstgroei sterk blijft. Maar beleggers moeten zich wel bewust zijn van hoeveel rendement momenteel door een klein aantal bedrijven wordt gedragen. Juist daarom wordt geografische spreiding opnieuw belangrijker. Europa, Azië en opkomende markten lopen achter, maar bieden wel blootstelling aan andere economische cycli en waarderingen.

Wil je vaker dit soort scherpe en concrete analyse ontvangen? Met kortingscode WINST krijg je nu 50% korting op De Belegger. Daarmee krijg je toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Waarom stijgt de S&P 500 ondanks hogere rente?

Een klein aantal AI en technologiebedrijven blijft uitzonderlijk sterke winstgroei realiseren.

Waarom is marktconcentratie momenteel zo belangrijk?

Omdat steeds minder bedrijven verantwoordelijk zijn voor het grootste deel van het beursrendement.

Zijn Amerikaanse aandelen momenteel overgewaardeerd?

De waarderingen zijn hoog, maar worden deels ondersteund door recordmarges en sterke kasstromen.

Waarom blijven value aandelen achter?

Veel value sectoren hebben lagere winstkwaliteit en grotere economische gevoeligheid.

Wat is momenteel het grootste risico voor Wall Street?

Dat de markt te afhankelijk is geworden van dezelfde AI gedreven megabedrijven.