Waarom kopen beleggers massaal dit AI-aandeel?

- Jelger Sparreboom

- 17 aug. 2025

- 6 minuten om te lezen

In het kort:

Meta verraste analisten met een omzetgroei van 21% en recordmarges boven de 40%, aangedreven door sterke advertentie-inkomsten.

Kunstmatige intelligentie tilt zowel gebruikersengagement als advertentierendement naar nieuwe hoogten en vormt de kern van Meta’s strategie.

Met miljarden aan vrije kasstroom en enorme investeringen in AI en datacenters probeert Meta zich te positioneren als hét technologiebedrijf van de toekomst.

De afgelopen kwartalen hebben beleggers meerdere malen gezien hoe Meta Platforms zich van een gewone social-media gigant heeft ontwikkeld tot een breed technologiebedrijf dat zichzelf opnieuw uitvindt. De resultaten van het tweede kwartaal van 2025 vormden daarbij een nieuw ijkpunt. De cijfers waren zo sterk dat zelfs de meest optimistische analisten verrast werden. Meta laat zien dat het zijn dominante positie in online adverteren niet alleen weet vast te houden, maar ook weet te versterken door de integratie van kunstmatige intelligentie in vrijwel alle aspecten van de bedrijfsvoering.

Een kwartaal van records

De kwartaalresultaten laten weinig aan de verbeelding over. De omzet groeide met ruim 21% op jaarbasis naar 47,5 miljard dollar, boven de eigen verwachting en ver boven de consensus. Dat betekent niet alleen dat Meta sterker presteerde dan de meeste van zijn Amerikaanse Big Tech-peers, maar ook dat de onderneming een groeiversnelling liet zien. Het eerste kwartaal kende nog een plus van 16%, wat op zichzelf al indrukwekkend was gezien de verzadiging in de advertentiemarkt.

Het meest in het oog springende cijfer was de stijging van de operationele marge naar 43%. Binnen de divisie Family of Apps lag de marge zelfs op 53%, een niveau dat in de technologiesector tot de absolute top behoort. Daarmee bewijst Meta dat het, ondanks hoge investeringen in infrastructuur en kunstmatige intelligentie, in staat blijft een zeer winstgevend businessmodel te behouden.

Dagelijkse actieve gebruikers groeiden met 6% ten opzichte van vorig jaar, en ook het gemiddelde advertentie-inkomen per gebruiker steeg met bijna 15%. Samen vertaalt zich dat in een robuuste groei van advertentie-inkomsten. Daarbij kwamen er 11% meer advertentie-impressies en steeg de gemiddelde prijs per advertentie met 9%. Dat is een opmerkelijke combinatie: zowel volume als prijs groeiden aanzienlijk, wat aangeeft dat de vraag naar Meta’s advertentieplatforms sterker is dan velen hadden voorzien.

Kunstmatige intelligentie als motor voor groei

Een van de meest overtuigende verhalen achter Meta’s recente prestaties is de rol van AI. Waar sommige technologiebedrijven AI vooral als toekomstbelofte positioneren, toont Meta al concreet resultaat.

De inzet van AI in de advertentieproducten leverde direct meetbare verbeteringen op: 5% meer conversies voor adverteerders en een duidelijke toename in de tijd die gebruikers besteden aan Instagram en Facebook. Daarnaast gebruiken inmiddels miljoenen adverteerders de AI-functies binnen het Advantage+ Creative-pakket, waaronder geautomatiseerde video- en beeldgeneratie.

Het is niet overdreven te stellen dat Meta’s AI-aanpak de digitale advertentiemarkt opnieuw vormgeeft. Door betere targeting en creatie zien adverteerders hun rendement toenemen, wat de bereidheid om meer budget naar Meta te schuiven versterkt. Dit verklaart waarom de advertentie-inkomsten in alle regio’s, inclusief Europa dat in eerdere kwartalen juist achterbleef, weer dubbelcijferige groei lieten zien.

Belangrijk daarbij is dat de AI-investeringen niet alleen gericht zijn op kortetermijnrendement. Meta heeft met de oprichting van Meta Superintelligence Labs en de samenwerking met Scale AI een structurele route uitgestippeld richting AI-superintelligentie. Dat doel mag dan nog ver weg zijn, de eerste stappen tonen al aan dat de weg ernaartoe winstgevend kan zijn.

Financiële kracht en balans

Meta combineert zijn technologische ambities met een ijzersterke financiële positie. Het bedrijf sloot het kwartaal af met 47 miljard dollar aan kasmiddelen en beleggingen, tegenover 28,8 miljard dollar aan schulden. De vrije kasstroom bedroeg 8,5 miljard dollar in Q2, ondanks forse kapitaalinvesteringen.

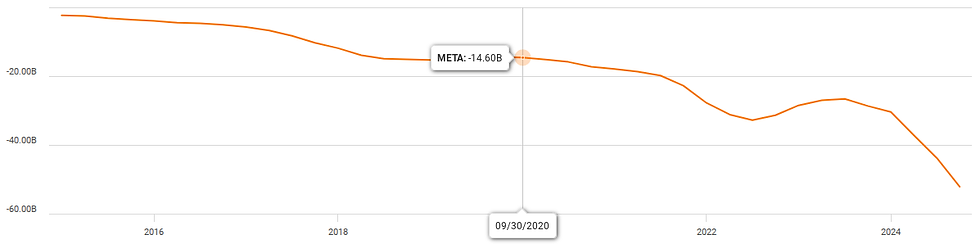

Die investeringen zijn aanzienlijk: in 2025 loopt de capex naar verwachting op tot 66 tot 72 miljard dollar, grotendeels gericht op datacenters en AI-infrastructuur. Daarmee evenaart Meta de investeringsdrift van hyperscalers zoals Microsoft en Amazon. Waar critici wijzen op het ontbreken van een externe cloudbusiness die die investeringen direct terugverdient, ligt de winst voor Meta in het intern benutten van deze capaciteit. Elk verbeterd AI-model vergroot de effectiviteit van advertenties en daarmee de omzet.

Capex Meta:

Daarnaast blijft het bedrijf zijn aandeelhouders belonen via forse aandeleninkopen. In de eerste helft van 2025 kocht Meta al bijna 10 miljard dollar aan eigen aandelen terug, wat niet alleen de winst per aandeel opdrijft maar ook laat zien dat men vertrouwen heeft in de eigen waardering.

Waardering en groeipotentieel

Kijkend naar de waardering staat Meta met een koers-winstverhouding van circa 28x niet langer in het absolute koopjeshoekje. Toch lijkt dat relatief aantrekkelijk voor een onderneming die nog altijd meer dan 20% omzetgroei weet te realiseren en marges heeft die richting de 50% bewegen.

Analisten zien in Meta een van de grootste winnaars van de huidige AI-revolutie. Waar Nvidia profiteert als leverancier van chips, oogst Meta de vruchten aan de toepassingskant: betere advertenties, meer engagement, hogere inkomsten. Het feit dat de winstgevendheid zo sterk stijgt terwijl de investeringen fors zijn, onderstreept dat AI hier al meer is dan een veelbelovende technologie.

Kritische geluiden en kanttekeningen

Dat neemt niet weg dat er kritische geluiden bestaan. Sommige analisten vrezen dat de enorme investeringen in AI en datacenters de marges onder druk zetten zodra de groei vertraagt. Aangezien Meta geen cloudprovider is, ontbreekt een extra inkomstenbron om die infrastructuur te gelde te maken. Ook blijft Reality Labs een verlieslatende divisie, met miljarden aan jaarlijkse verliezen zonder zicht op doorbraak.

Verder zijn er structurele risico’s. Regulering in Europa kan het personaliseren van advertenties bemoeilijken, en concurrentie van platforms zoals TikTok blijft aanwezig. Bovendien zijn er reputatierisico’s rondom het gebruik van AI, bijvoorbeeld wanneer modellen onjuiste of controversiële uitkomsten produceren.

Toch weegt voor veel beleggers het positieve verhaal zwaarder: Meta toont dat het ondanks deze uitdagingen winstgevend kan groeien, dat de kernactiviteiten sterker worden, en dat de onderneming financieel meer dan robuust is om risico’s op te vangen.

Van socialmediabedrijf naar AI-conglomeraat

Wat opvalt in de recente ontwikkelingen, is hoe Meta zichzelf opnieuw positioneert. Waar het bedrijf vroeger vooral bekend stond als de exploitant van Facebook, Instagram en WhatsApp, wordt het nu steeds meer gezien als een infrastructuurbedrijf dat de interactie tussen mensen en technologie opnieuw vormgeeft.

De dagelijkse gebruikers van de Family of Apps vormen met ruim 3,4 miljard mensen een ongeëvenaarde basis. Geen enkel bedrijf ter wereld heeft zo’n groot digitaal ecosysteem.

Het benutten van AI binnen dat ecosysteem levert schaalvoordelen op die vrijwel onnavolgbaar zijn. Elke procentpunt verbetering in advertentieconversie of gebruikersengagement vertaalt zich in miljarden extra omzet.

Mark Zuckerberg spreekt openlijk over een lange termijn waarin AI-superintelligentie de volgende sprong vormt. Hoewel sommigen dat als futuristisch bestempelen, laat de oprichting van gespecialiseerde labs en het aantrekken van topwetenschappers zien dat de ambitie serieus is. Waar veel bedrijven AI inzetten als toevoeging, maakt Meta het tot de kern van zijn strategie.

Een belangrijk detail in de recente cijfers is de brede spreiding van de groei. Niet alleen in de VS, maar ook in Europa en Azië-Pacific waren de advertentie-inkomsten duidelijk hoger. Opvallend genoeg keerde Europa terug naar positieve groei, na eerder een tegenvaller door economische zwakte en regelgeving.

Dat geeft aan dat de AI-tools niet alleen in volwassen markten effect sorteren, maar wereldwijd zorgen voor een beter rendement voor adverteerders. Voor een bedrijf dat voor een groot deel afhankelijk is van advertenties, betekent dat dat er nog ruimte is om door te groeien, ook in regio’s die eerder achterbleven.

Hoewel Reality Labs vaak wordt genoemd als zorgenkind, vormt het tegelijk een van de meest ambitieuze langetermijnprojecten van Meta. De verliezen lopen in de miljarden, maar dat komt voort uit de visie dat VR en AR uiteindelijk de opvolger van smartphones kunnen worden.

Voorlopig zien veel gebruikers de producten inderdaad als aanvullend in plaats van vervangend. Toch biedt de integratie met AI nieuwe kansen. Slimmere brillen en headsets die direct inspelen op persoonlijke voorkeuren zouden in de toekomst een geheel nieuwe markt kunnen openen. Meta kan zich met zijn investeringen nu al positioneren om daar later de vruchten van te plukken.

Conclusie

De analyse van de recente resultaten en strategieën van Meta laat één ding duidelijk zien: het bedrijf staat sterker dan ooit. De kernactiviteit, online adverteren, floreert dankzij AI-gedreven innovaties. De marges zijn hoog, de kasstroom is solide en de balans behoort tot de sterkste in de sector.

Tegelijkertijd zet Meta enorme stappen in kunstmatige intelligentie, met concrete resultaten in het heden en visionaire doelen voor de toekomst. Waar andere bedrijven zich vaak beperken tot beloftes, laat Meta zien dat AI de omzet en winst nu al tastbaar kan vergroten.

Natuurlijk zijn er risico’s: hoge investeringen, regelgeving, concurrentie en reputatiekwesties kunnen de weg hobbelig maken. Toch overheerst het beeld van een onderneming die haar schaal, technologie en financiële middelen optimaal weet te benutten om sterker uit elke uitdaging te komen. Voor beleggers die het bedrijf volgen, is dat een verhaal dat moeilijk te negeren valt.