Spotify (SPOT) Q3 2025 Vooruitblik: Jacht op Structurele Winst

- J. van den Poll

- 30 okt 2025

- 4 minuten om te lezen

In het kort:

Focus op structurele winst: na Q2-bewijs van efficiency (hoge brutomarge/FCF) stuurt Spotify in Q3 op €4,2 mrd omzet, ~31% brutomarge en hogere operationele winst; buybacks onderstrepen transitie van groei naar rendement.

Prijsverhogingen als hefboom: nieuwe Premium-tarieven (o.a. €11,99 p/m) moeten ARPU en marges stuwen; let op vroege impact bij omzet en mogelijke churn.

Nieuwe motoren & risico’s: audioboeken, AI-DJ en adtech (SAX) moeten engagement en advertentie-inkomsten vergroten; belangrijkste risico’s blijven FX, royaltykosten, koersgebonden lasten en regulatoire/onafhankelijke labelmacht.

Spotify in de volgende fase van zijn groeiverhaal

Spotify Technology S.A. (SPOT) nadert de publicatie van zijn resultaten over het derde kwartaal van 2025. Na jaren van nadruk op schaal en expansie lijkt het bedrijf nu vastberaden om het verhaal te herschrijven: minder jagen op pure groei, meer toewerken naar structurele winstgevendheid.

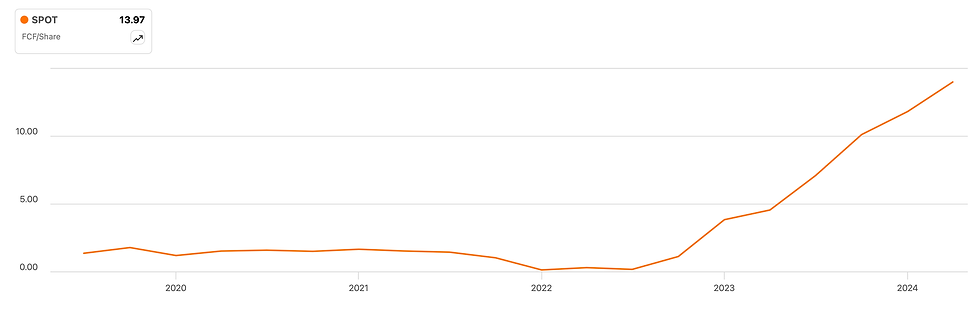

De cijfers van het tweede kwartaal toonden aan dat die transitie geloofwaardig is. Spotify wist niet alleen zijn gebruikersaantal te laten stijgen tot 696 miljoen maandelijkse actieve gebruikers, waarvan 276 miljoen betalend, maar boekte ook een operationele winst van €406 miljoen, goed voor een marge van bijna tien procent. De brutomarge klom naar 31,5 procent, terwijl de vrije kasstroom met €700 miljoen een record bereikte. Toch bleef onder de streep een klein verlies over, vooral door hogere financierings- en belastinglasten.

Dat nettoverlies deed echter weinig af aan het grotere plaatje: Spotify’s operationele motor draait efficiënter dan ooit. Met €8,4 miljard aan liquide middelen op de balans en een stevig aandeleninkoopprogramma positioneert het bedrijf zich duidelijk als een volwassen speler binnen de streamingsector.

Freecashflow van Spotify blijft toenemen.

Wat beleggers in Q3 mogen verwachten

Voor het derde kwartaal rekent Spotify op een verdere stijging van het aantal gebruikers naar 710 miljoen, waarvan 281 miljoen Premium-abonnees. De omzet moet uitkomen rond €4,2 miljard, met een brutomarge van 31,1 procent en een operationele winst van €485 miljoen.

Hoewel deze vooruitzichten solide ogen, lagen ze bij de vorige publicatie iets onder de verwachtingen van analisten. De verklaring ligt in hogere sociale lasten en belastingen, variabele kostenposten die meebewegen met de aandelenkoers. Toch blijft de focus helder: Spotify wil de balans tussen groei, winst en kasstroom verder verbeteren.

Prijsverhogingen als hefboom voor winst

Een belangrijk thema in het derde kwartaal is de reeks prijsverhogingen die Spotify in augustus heeft doorgevoerd. In tal van regio’s, waaronder Europa, Latijns-Amerika en Azië-Pacific, steeg de prijs van het individuele Premium-abonnement naar €11,99 per maand. In Duitsland en Oostenrijk gingen de nieuwe tarieven eerder in voor nieuwe klanten en volgen bestaande gebruikers vanaf november.

Deze aanpassingen zijn niet uniek voor Spotify: ook concurrenten zoals Amazon Music en Apple Music trokken hun prijzen op. Dat creëert een gezondere marktdynamiek, waarin minder prijserosie optreedt en meer ruimte ontstaat voor winstgroei per gebruiker. De gemiddelde opbrengst per gebruiker (ARPU) is dan ook een van de belangrijkste indicatoren die beleggers bij de Q3-cijfers in de gaten zullen houden. De centrale vraag is of de hogere prijzen al direct zichtbaar worden in de omzet, en of klanten bereid zijn te blijven betalen zonder dat de uitstroom (churn) toeneemt.

Prijs individueel Premium-abonnement stijgt naar 11,99 euro per maand.

Van kasstroom naar aandeelhoudersrendement

Spotify gebruikt zijn sterke kaspositie om waarde terug te geven aan aandeelhouders. In juli werd het aandeleninkoopprogramma uitgebreid van één naar twee miljard dollar, waarvan nog circa 1,9 miljard beschikbaar is tot april 2026. Daarmee krijgt het management meer flexibiliteit om verwatering te beperken en tegelijkertijd het vertrouwen in de eigen winstcapaciteit te onderstrepen.

Deze stap markeert een duidelijke verschuiving in Spotify’s identiteit: van groeibedrijf met structurele verliezen naar een volwassen onderneming die duurzame rendementen nastreeft. De vrije kasstroom fungeert in dat kader als het nieuwe ijkpunt, en beleggers zien daarin inmiddels meer waarde dan in de ooit zo dominante gebruikersgroei.

Nieuwe groeipaden: audioboeken en AI-innovatie

Naast de traditionele muziek- en podcastactiviteiten experimenteert Spotify met nieuwe verticale markten. De introductie van Audiobooks+ moet abonnees extra waarde bieden via toegang tot luisterboeken, terwijl de AI-gestuurde DJ, inmiddels beschikbaar in meer dan zestig markten, zorgt voor een gepersonaliseerde luisterervaring.

Deze initiatieven hebben twee doelen: de betrokkenheid verhogen en de betalingsbereidheid versterken. Ze vormen de volgende stap in Spotify’s strategie om niet alleen meer gebruikers te trekken, maar ook méér waarde uit elke gebruiker te halen.

Aantal betalende gebruikers blijft elk kwartaal toenemen.

De route naar structurele winstgevendheid

Na het eerste winstgevende boekjaar in 2024 is het doel voor 2025 en 2026 duidelijk: structureel winstgevend worden. Spotify wil zijn marges verder uitbreiden door efficiënter om te gaan met contentkosten, terwijl de advertentie-activiteiten via het eigen ecosysteem, de Spotify Ad Exchange (SAX), een steeds belangrijker bijdrage leveren.

Toch blijven er externe factoren die winstgevendheid kunnen temperen. Wisselkoersen, royaltykosten en koersafhankelijke sociale lasten blijven lastig te voorspellen. Ook de machtspositie van platenlabels en muziekuitgevers houdt de kostenbasis onder druk. Daarnaast kan Europese regelgeving rond Apple en de Digital Markets Act zowel kansen als onzekerheden opleveren, afhankelijk van de snelheid en impact van de implementatie.

Balans tussen kansen en risico’s

Spotify’s vooruitzichten blijven aantrekkelijk: stijgende marges, meer prijsdiscipline en nieuwe producten wijzen op een sterker bedrijfsmodel dan ooit. Maar beleggers doen er goed aan om realistisch te blijven. Concurrentie van Apple, Amazon en YouTube blijft hevig, terwijl valutabewegingen en royalty-verplichtingen elk kwartaal verrassingen kunnen opleveren.

Het aandeel SPOT weerspiegelt die spanning: de koers kende in 2025 een sterke opmars, maar daalde recent licht nadat beleggers winst namen en macro-economische onzekerheid toenam. De komende kwartaalupdate zal dan ook cruciaal zijn om te beoordelen of Spotify’s winsttrend duurzaam is.

Spotify’s geloofwaardige transformatie

Spotify’s Q3-resultaten zullen het verhaal bevestigen van een bedrijf dat zich opnieuw heeft uitgevonden. De focus verschuift van gebruikersgroei naar rendement op schaal, met de brutomarge, ARPU en vrije kasstroom als de nieuwe maatstaven van succes.

De weg naar structurele winst is niet zonder hindernissen, maar de basis is stevig: een groeiende gebruikersbasis, hogere prijzen, innovatieve producten en een sterkere balans. Voor beleggers die voorbij de kortetermijnschommelingen kijken, blijft Spotify een overtuigend voorbeeld van hoe schaal uiteindelijk winstgevend kan worden.