Is dit dé investering van het decennium?

- Jelger Sparreboom

- 14 sep

- 5 minuten om te lezen

In het kort:

Energie-aandelen zijn goedkoop gewaardeerd en kampen met “peak negativity”, terwijl de fundamenten juist sterk blijven.

Structureel te lage investeringen en blijvende vraag naar energie zorgen voor een oplopend aanbodgat dat de sector aantrekkelijk maakt.

Digitalisering en inflatie versterken de rol van olie en gas, waardoor energie misschien wel de onverwachte investering van dit decennium wordt.

Beleggen gaat zelden over het hier en nu. Het draait om vooruitzien: het durven instappen in sectoren of bedrijven die tijdelijk uit de gratie zijn, maar waarvan de fundamenten sterk blijven. De afgelopen jaren zijn er genoeg voorbeelden geweest. Wie defensieaandelen kocht toen de markt twijfelde, werd rijkelijk beloond. Niet omdat de beurs direct gelijk gaf, maar omdat de realiteit van stijgende defensie-uitgaven uiteindelijk sterker bleek dan de scepsis van beleggers. Precies dat mechanisme ontvouwt zich nu mogelijk opnieuw, dit keer in de energiesector. De vraag rijst: kan energie de onverwachte investering van het decennium worden?

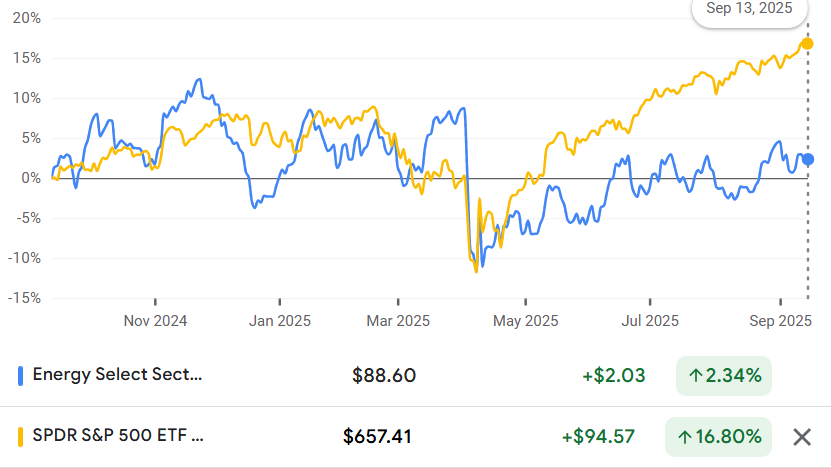

De markt lijkt het nog niet te geloven. Energie-aandelen bewegen moeizaam, grillig en ogen op het eerste gezicht weinig aantrekkelijk. Terwijl de S&P 500 in het afgelopen jaar met ongeveer 17% steeg, bleef de energiesector steken op 2,3%. Voeg daar de nerveuze koersreacties op elk OPEC-bericht aan toe, en het is begrijpelijk dat veel beleggers hun handen er niet meer aan willen branden. Toch schuilt juist in die vermoeidheid misschien de kans.

S&P 500 versus Energy Select Sector Fund

Markten hebben de neiging te overdrijven in optimisme, maar ook in pessimisme. Voor energie lijkt het dieptepunt van dat pessimisme inmiddels bereikt. Een aantal signalen wijst in die richting.

Een eerste is de waardering. Energie is momenteel de goedkoopste sector binnen de S&P 500. Zelfs zonder spectaculaire olieprijsstijgingen zijn veel producenten in staat om solide rendementen te boeken.

P/E per sector

Dat idee van “peak negativity” maakt energie interessant. De koersen laten underperformance zien, aangevuld met hoge volatiliteit. Elke OPEC-headline zorgde voor paniekbewegingen, terwijl kapitaal bij AI-hyperscalers ogenschijnlijk moeiteloos rendement opleverde. Het verklaart waarom beleggers hun vertrouwen zijn kwijtgeraakt. Maar juist dat verlies van vertrouwen kan de kiem zijn voor de volgende opwaartse fase.

Fundamenteel is er namelijk veel veranderd. OPEC besloot onverwachts om de productie te verhogen in een zwakke oliemarkt. Normaal gesproken zou er juist worden gekort om prijzen te ondersteunen. Nu werd ruimte gelaten waardoor de “spare capacity” grotendeels verdween. Daarmee heeft Saoedi-Arabië opnieuw de sleutel in handen. Analisten zien hierin een bewuste strategie: eerst de groep laten pompen, de reservecapaciteit uitputten en daarna de volledige prijscontrole herwinnen. Dat de olieprijzen na nieuws om meer olie te dumpen juist opliepen, is daar misschien wel het beste bewijs van.

Daarbovenop komt dat investeringen in nieuwe olie- en gasproductie de afgelopen jaren structureel zijn achtergebleven. Lage prijzen en politieke druk maakten grootschalige investeringen moeilijk. Zodra de vraag aantrekt, wreekt die onderinvestering zich: productie loopt terug, en alleen hogere prijzen kunnen nieuwe projecten aantrekkelijk maken.

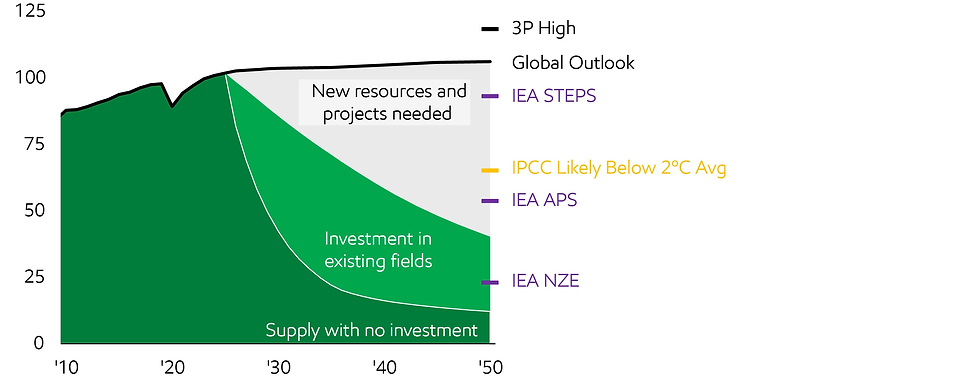

Volgens ExxonMobil stijgt de mondiale vraag naar olie van circa 100 miljoen vaten per dag in 2024 naar ongeveer 105 miljoen vaten per dag in 2050. Zelfs in het strengste IPCC-scenario, dat uitgaat van een pad “Likely Below 2°C”, blijft de vraag in 2050 rond de 65 miljoen vaten per dag liggen, tweederde van het huidige niveau. In een hoogscenario kan de vraag zelfs oplopen tot 120 miljoen vaten per dag, een stijging van 20%. De afhankelijkheid van olie blijft dus nog decennia groot.

Veel nieuwe projecten nodig om vraag naar olie te kunnen bijbenen:

Tegenover die structurele vraagontwikkeling staat het productieprofiel. Zonder nieuwe investeringen daalt de productie met ongeveer 15% per jaar, vooral omdat “unconventional” bronnen zoals Amerikaans tight oil veel sneller terugvallen en voortdurend nieuwe boringen vragen. Zonder nieuw kapitaal zou de wereld in 2030 al circa 70 miljoen vaten per dag tekortkomen. Dat zou leiden tot een enorm aanbodgat, hogere prijzen en grote schokken in de wereldeconomie.

Zelfs in een milder scenario, met investeringen in bestaande velden en beperkte infill-drilling, blijft de productiedaling rond de 4% per jaar. Dat is nog altijd te weinig om de vraag bij te benen, zelfs niet in de sobere scenario’s van IEA en IPCC.

Dat inzicht begint ook bij grote beleggers door te dringen. Kapitaal dat jarenlang wegtrok uit fossiele energie, vindt langzaam maar zeker zijn weg terug. Niet uit nostalgie, maar omdat de realiteit van structureel te lage investeringen onmiskenbaar is. Zonder nieuwe projecten groeit het aanbodgat alleen maar verder, en dat maakt de sector aantrekkelijk als bouwsteen voor portefeuilles die juist in onzekere tijden veerkracht nodig hebben.

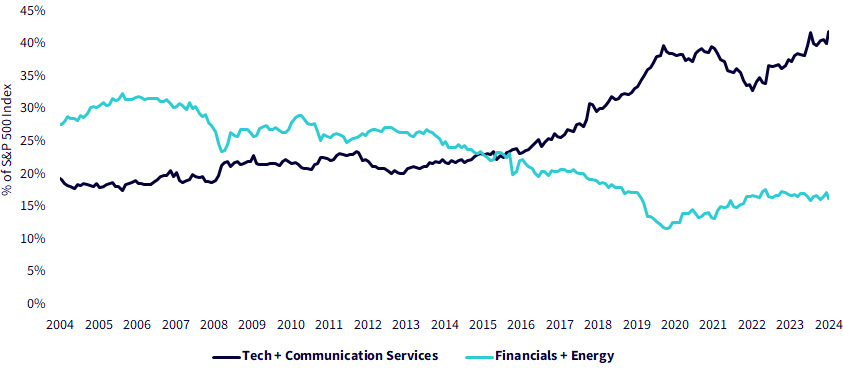

Die mismatch tussen vraag en aanbod vormt slechts één kant van het verhaal. De andere kant is de rol van energie in bredere macrotrends. Terwijl technologie en AI de headlines domineerden, is de fysieke basis die al die digitale groei mogelijk maakt grotendeels genegeerd. Het energieverbruik van datacenters groeit explosief. Hoewel groene energie steeds meer aandacht krijgt, blijven fossiele bronnen voorlopig de onmisbare ruggengraat. Het geeft energie een paradoxale positie: genegeerd door beleggers, maar cruciaal voor de wereldeconomie.

Als er iets onverwachts misgaat met olie, is er bovendien geen buffer meer om de schok op te vangen. Olie en gas zijn daardoor niet alleen een kwestie van vraag en aanbod, maar ook van geopolitieke veiligheid. De recente productiebesluiten van Saoedi-Arabië en Rusland hebben hun macht als swing producers opnieuw bevestigd.

Daarnaast is energie historisch één van de weinige sectoren die goed beschermt tegen inflatie. In een omgeving waarin centrale banken moeite hebben om prijsdruk te beteugelen, kan dat doorslaggevend zijn. Waar technologie vaak kwetsbaar blijkt bij oplopende rente, biedt energie juist een hedge. Sommige fondsbeheerders spreken dan ook van een mogelijke “regimeshift”: kapitaal dat jarenlang naar software en groei ging, kan weer terugkeren naar fysieke assets.

Energiebedrijven hebben in eerdere periodes van hardnekkige inflatie vaak beter standgehouden dan de brede markt. Hun inkomsten bewegen immers mee met stijgende prijzen voor olie en gas, waardoor hun kasstromen minder snel worden uitgehold. Voor beleggers betekent dat zowel bescherming als de kans op rendement in een uitdagende omgeving.

De sector biedt bovendien keuzemogelijkheden. Wie mikt op groei kan kijken naar schalieproducenten met hoge cashflows en variabele dividenden. Voor stabiliteit zijn er midstreambedrijven met voorspelbare opbrengsten. Daarnaast zijn er royaltymaatschappijen en Canadese producenten met enorme reserves en lage break-evenkosten. Zelfs steenkool, het minst geliefde segment, kent periodes van uitzonderlijke winstgevendheid, al blijft daar de volatiliteit het grootst.

Alles wijst erop dat de energiesector zich momenteel in een fase van “peak negativity” bevindt. Waarderingen zijn laag, verwachtingen zijn gedempt en het beleggerssentiment is somber. Toch zijn de fundamenten stevig en de vooruitzichten overtuigend. De wereld blijft afhankelijk van olie en gas, de investeringsachterstand vergroot de spanning en macrotrends als inflatie en AI versterken de rol van energie. Ondanks de grilligheid zou de sector daarmee zomaar de onverwachte investering van dit decennium kunnen worden.

Een extra fundament ligt bovendien in de digitalisering. Het energieverbruik van datacenters en kunstmatige intelligentie neemt in hoog tempo toe. Duurzame bronnen zijn nog niet in staat om die groei volledig op te vangen. Olie en gas blijven daardoor voorlopig onmisbaar om de digitale economie draaiende te houden. Zo profiteert de sector niet alleen van traditionele vraag uit transport en industrie, maar ook van de nieuwste groeimotor van de wereldeconomie.

Opmerkingen