Het AI-aandeel die je nog niet bezit – maar misschien wel zou moeten

- Michiel V

- 28 mrt 2025

- 5 minuten om te lezen

In het kort:

Micron levert het cruciale HBM3E-geheugen voor Nvidia’s nieuwe AI-chips, met uitverkochte productie voor 2025 en sterke omzetgroei in de datacenterdivisie.

De groeiende AI-vraag in zowel datacenters als mobiele apparaten biedt Micron structurele kansen, terwijl het aandeel nog relatief laag gewaardeerd is.

De toekomst hangt af van marktomstandigheden: van een scenario waarin Micron uitgroeit tot AI-kernspeler tot een terugval in cyclisch gedrag bij tegenvallende AI-adoptie.

Wanneer je denkt aan de sterren van het AI-tijdperk, komen namen als Nvidia, AMD en misschien zelfs OpenAI meteen naar boven. Maar onder de motorkap van deze technologische hoogvliegers zit een onmisbare speler die zelden in de schijnwerpers staat: Micron Technology. Zonder geheugen, geen AI — en Micron is de hofleverancier van dat geheugen.

AI draait om méér dan brute rekenkracht. Of het nu gaat om het trainen van een model zoals GPT-4 of het uitvoeren van complexe AI-taken in realtime, alles begint bij geheugen: waar al die data tijdelijk wordt opgeslagen, snel bereikbaar moet zijn en razendsnel verplaatst wordt tussen GPU’s. Die noodzaak groeit exponentieel: AI-modellen worden groter, datasets omvangrijker en rekentaken intensiever.

Micron’s antwoord hierop is HBM3E (High Bandwidth Memory) — het snelste, meest energiezuinige en compact ontworpen geheugen voor datacentergebruik. En het bewijs dat het serieus genomen wordt? Nvidia gebruikt Micron’s HBM3E in zijn nieuwe vlaggenschipchips: de GB200 Blackwell en de aanstaande GB300 Blackwell Ultra. Volgens Nvidia zelf zijn er al 3,6 miljoen Blackwell-chips besteld door hyperscalers als Amazon, Meta, Google en Microsoft. Dat betekent: miljoenen GPU’s — allemaal met Micron’s geheugen.

Micron’s HBM3E-capaciteit voor heel 2025 is inmiddels al uitverkocht. En voor 2026 lopen de pre-orders al binnen. De productie draait op volle toeren, en het bedrijf breidt zijn fabrieken in Boise, Idaho en Hiroshima, Japan fors uit om aan de groeiende vraag te voldoen.

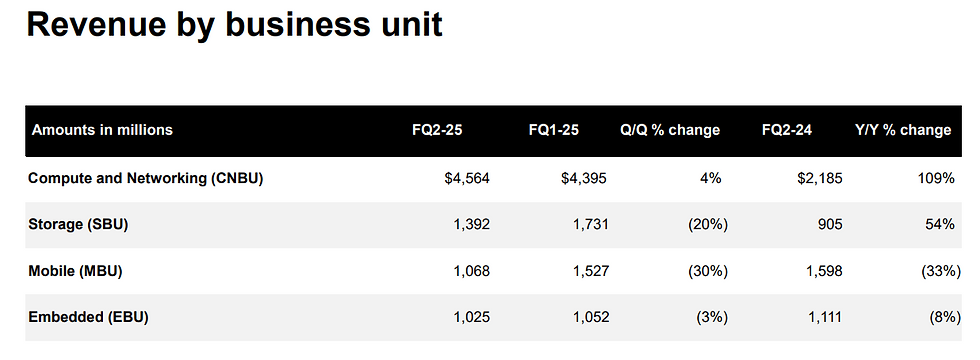

De financiële prestaties onderstrepen het verhaal. In het tweede kwartaal van fiscaal 2025 boekte Micron $8 miljard aan omzet, een stijging van 38% op jaarbasis. De compute- en netwerkdivisie – waarin datacentergeheugen valt – liet zelfs een groei van 109% zien en kwam uit op een record van $4,6 miljard. HBM droeg daar $1 miljard aan bij. De brutomarge verbeterde naar 34,8%, en de winst per aandeel verdubbelde tot $1,41.

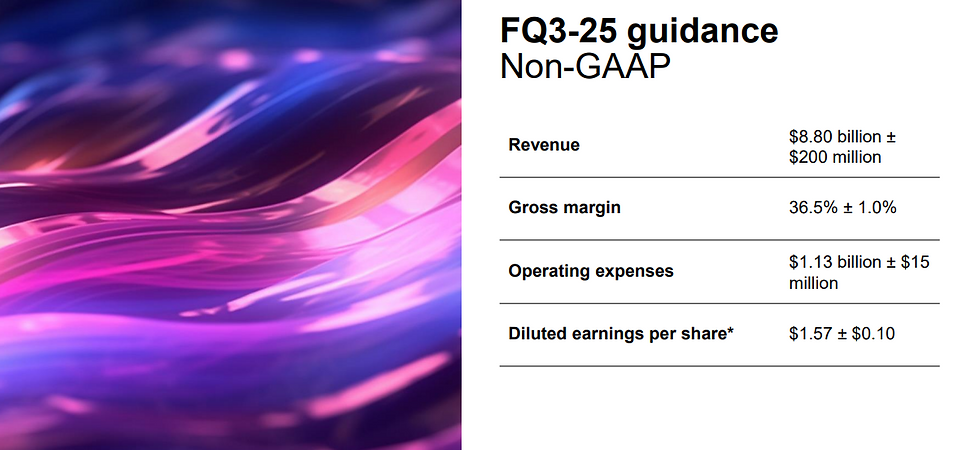

Voor het lopende kwartaal verwacht Micron een omzet van $8,8 miljard en een winst van $1,37 per aandeel — een jaar-op-jaar stijging van respectievelijk 29% en 356%. En dit is nog maar het begin: de HBM-markt groeit van $16 miljard in 2024 naar een verwachte $35 miljard in 2025 en $100 miljard tegen 2030. Als Micron zijn technologische voorsprong vasthoudt, ligt daar een structurele groeimarkt.

Micron’s toekomst hangt niet alleen af van Nvidia’s datacenters. Ook in de consumentensector neemt de AI-vraag toe. AI-pc’s — denk aan laptops met lokale AI-verwerking voor chatbots en creatietools — vragen tegenwoordig minimaal 16 GB RAM, waar dat een jaar geleden nog 12 GB was. AI-smartphones, vooral in het hogere segment van Android, hebben nu 12 GB of meer nodig (versus 8 GB vorig jaar).

Micron levert al aan toonaangevende fabrikanten als Samsung en verwacht dat AI-functionaliteit op de telefoon — denk aan realtime vertaling of AI-beeldbewerking — standaard zal worden. Dit zorgt voor een tweede groeipijler: mobiele apparaten met steeds zwaardere geheugenspecificaties.

Ondanks deze groeivooruitzichten handelt Micron nog altijd tegen een forward koers-winstverhouding van 13,6. Vergelijk dat met AMD (22,7) en Nvidia (25,9), en het verschil is opvallend. Zeker omdat Micron direct meegroeit met Nvidia’s eigen succes — zonder de kosten van marketing, design of softwareontwikkeling die bij het bouwen van GPU’s komen kijken.

Die waardering impliceert een zekere voorzichtigheid bij beleggers. Deze markt is cyclisch, zeggen critici. Maar deze cyclus lijkt anders: het is niet gedreven door smartphones of pc’s, maar door een structurele transformatie van hoe bedrijven wereldwijd AI implementeren. En zolang AI groeit, groeit Micron mee.

Drie mogelijke toekomstscenario’s voor Micron

De verwachtingen rond Micron zijn hooggespannen, en terecht. Het bedrijf speelt een cruciale rol in de AI-infrastructuur van de toekomst. Maar hoe die toekomst eruitziet, hangt van veel factoren af. Groeit Micron door naar de eredivisie van AI-techbedrijven? Of blijft het steken in de rol van cyclische toeleverancier? Hieronder drie scenario’s — van optimistisch tot voorzichtig — die de mogelijkheden schetsen.

Best case scenario: Micron wordt onmisbaar in het AI-tijdperk

In dit scenario blijft de AI-revolutie exponentieel doorgroeien. Bedrijven investeren massaal in datacenters, nieuwe AI-modellen worden groter en geavanceerder, en er ontstaat een structurele vraag naar high-bandwidth memory (HBM) — de geheugentechnologie waarin Micron uitblinkt.

Nvidia’s GB200 en GB300 Blackwell-chips worden een enorm succes, met miljoenen verkochte units aan hyperscalers zoals Microsoft, Meta, Amazon en Google. Omdat deze chips standaard worden uitgerust met Micron’s HBM3E-geheugen, profiteert Micron direct mee van elke verkoop. En vanaf 2026 komt daar HBM4E bij, dat nog eens 60% meer bandbreedte biedt dan de huidige generatie. Daarmee blijft Micron technologisch leider in een snelgroeiende markt.

Tegelijk breidt Micron zijn productiecapaciteit succesvol uit in de VS en Japan, waardoor het aan de vraag kan blijven voldoen én zijn marges kan behouden. De omzet groeit stabiel door, de brutomarge stijgt naar 40%+, en de winst per aandeel verdubbelt binnen enkele jaren

In dit scenario ontstaat een herwaardering van het aandeel. De markt ziet Micron niet langer als cyclische geheugenboer, maar als strategische AI-leverancier — vergelijkbaar met hoe Nvidia ooit van GPU-maker naar AI-gigant evolueerde. De koers-winstverhouding stijgt van ~13 naar 20–25, wat leidt tot serieuze koersstijgingen.

Base case scenario: Gestaag groeien met AI als wind mee

In het basisscenario ontwikkelt de AI-markt zich in een gezond tempo, zonder extreme versnelling of stagnatie. Bedrijven blijven investeren in AI-infrastructuur, maar de hype zwakt iets af. Toch blijft er een stevige vraag naar geheugenoplossingen, zeker in datacenters en high-end laptops en smartphones.

Micron weet zijn technologische voorsprong op het gebied van HBM te behouden, maar moet die wel stevig verdedigen. Concurrenten zoals SK Hynix of Samsung komen dichterbij, wat de prijsdruk verhoogt. Toch blijft Micron de voorkeursleverancier van Nvidia en andere grote spelers — al is het marktaandeel iets minder dominant dan nu.

De omzet blijft stijgen, zij het minder explosief. De brutomarge schommelt tussen 32% en 36%, en de winstgroei stabiliseert rond de 10%–15% per jaar. Mobiele geheugenoplossingen herstellen langzaam, met AI-smartphones als groeidomein.

In dit scenario blijft het aandeel aantrekkelijk gewaardeerd — rond een koers-winstverhouding van 13 tot 16 — maar zonder de premie van top-AI-spelers als Nvidia of AMD. Beleggers zien Micron vooral als een solide, maar geen spectaculaire groeier.

Worst case scenario: Micron valt terug in oude patronen

In het pessimistische scenario blijkt de AI-hype toch wat overdreven op korte termijn. De adoptie van robotica, chatbots en AI-software groeit trager dan verwacht. Hyperscalers bezuinigen op hun capex-bestedingen en schuiven datacenteruitbreidingen uit. Tegelijk verschijnen er nieuwe technologische oplossingen die minder geheugencapaciteit vereisen, of gaan grote klanten zoals Nvidia gedeeltelijk in zee met concurrenten zoals SK Hynix.

Micron’s dominante positie in HBM komt onder druk te staan, terwijl de geheugenmarkt als geheel terugvalt in zijn klassieke cyclische patroon: periodes van overaanbod, prijsdalingen en druk op marges. Ook het herstel in mobiel en pc’s valt tegen, onder meer door economische onzekerheid en zwakke consumentenvraag.

De brutomarge zakt onder de 30%, de winst per aandeel stagneert of daalt zelfs tijdelijk. In dit scenario keert de markt terug naar een defensieve waardering — koers-winstverhoudingen van 8 tot 12, afhankelijk van de fase van de cyclus. Het aandeel blijft misschien wel interessant, maar mist het groeiprofiel dat het in het AI-tijdperk had kunnen hebben. Met de lagere marges kun je vervolgens weinig rendement verwachten.