Dit bedrijf verhoogt zijn dividend elk jaar – en lijkt nog steeds goedkoop

- Michiel V

- 4 nov 2025

- 4 minuten om te lezen

In het kort:

WM blijft een stabiel dividendaandeel met voorspelbare inkomsten uit afvalverwerking, ondanks zwakke resultaten in recycling en healthcare.

Het bedrijf genereert sterke cashflows en verhoogt zijn dividend al 22 jaar op rij, met opnieuw ruimte voor groei in 2026.

Voor beleggers die stabiliteit en passief inkomen verkiezen boven hoge risico’s, biedt WM een interessante keuze om verder te onderzoeken.

In tijden waarin de beurzen recordhoogtes bereiken, lijken dividendaandelen voor veel beleggers minder spannend. Waarom genoegen nemen met een paar procent rendement als groeiaandelen soms tientallen procenten per jaar stijgen? Toch is het idee van een passief inkomen interessanter dan ooit. Een van de sterkste namen is WM, het voormalige Waste Management. Het bedrijf is al decennia een betrouwbare bron van stabiele cashflows, en ondanks een lastig jaar in sommige divisies blijft het dividendbeleid ijzersterk.

Een zware sector met voorspelbare inkomsten

WM is in de kern een afvalverwerkingsbedrijf dat diensten levert aan huishoudens, bedrijven en industrieën. Het haalt afval op, verwerkt het en beschikt over honderden stortplaatsen verspreid over de VS. Daarnaast is WM de laatste jaren flink actief geworden in recycling, duurzame energie uit stortgas en milieudiensten voor de gezondheidszorg.

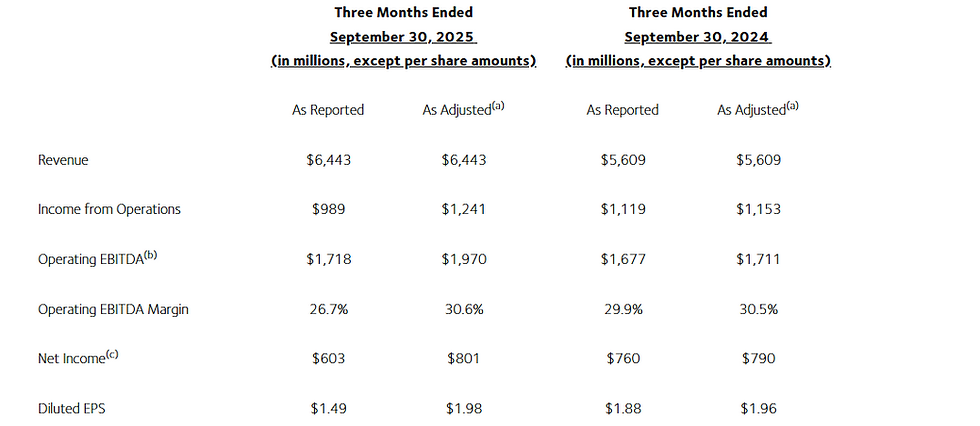

De cijfers over het derde kwartaal van 2025 waren gemengd. De winst per aandeel kwam uit op 1,98 dollar, iets onder de verwachting van analisten. Vooral de recyclingtak en de gezondheidszorgdivisie presteerden minder goed dan gehoopt. De omzet uit recycling daalde met zo’n 60 miljoen dollar, vooral door lagere prijzen voor gerecycled materiaal.

Waar WM vorig jaar nog gemiddeld 101 dollar per ton ontving voor gerecyclede grondstoffen, is dat nu gedaald naar 68 dollar per ton. Ook de prijs voor milieukredieten (de zogenoemde Renewable Fuel Standard credits) zakte van 3,08 naar 2,56 dollar.

De kernactiviteiten van afvalinzameling en -verwerking blijven echter winstgevend. Deze tak zorgt voor stabiele inkomsten, ongeacht de economische situatie. Of er nu groei is of recessie, afval blijft geproduceerd worden. Dat maakt WM tot een bedrijf dat bestand is tegen bijna elke conjunctuur.

Een tijdelijke tegenvaller, maar structureel gezond

De lagere inkomsten uit recycling en healthcare zorgden ervoor dat de totale omzetverwachting voor 2025 aan de onderkant van de prognose uitkwam, op zo’n 25,2 miljard dollar. Toch zegt dat weinig over de fundamentele kracht van het bedrijf. WM heeft in de afgelopen jaren stevig geïnvesteerd in duurzaamheid en innovatie. Zo zet het stortgas om in herbruikbare energie en bouwt het aan een infrastructuur die inspeelt op de groeiende vraag naar circulaire oplossingen.

De zwakke recyclingprijzen zijn volgens analisten vooral een tijdelijk fenomeen. Wanneer de industrie aantrekt en de vraag naar grondstoffen weer stijgt, kan deze divisie snel herstellen. Bovendien benadrukt het management dat het prioriteit geeft aan de lange termijn relatie met klanten in de zorgsector, ook als dat betekent dat prijsverhogingen tijdelijk worden uitgesteld. Dat wijst op een strategische focus op duurzame groei boven korte termijn winsten.

Een cashmachine met ruimte voor groei

Ondanks de tegenvallers blijft WM een financieel krachtig bedrijf. Het verwacht in 2025 een free cashflow van ongeveer 2,8 tot 2,9 miljard dollar, en in 2026 zelfs 3,8 miljard dollar. Dat is aanzienlijk meer dan nodig is om het dividend te dekken, dat jaarlijks ruim 1 miljard dollar bedraagt.

Op basis van die cijfers heeft WM een free cashflow rendement van ongeveer 4,5 procent, terwijl het daadwerkelijke dividendrendement rond de 1,5 procent ligt. Dat betekent dat het bedrijf meer dan genoeg financiële ruimte heeft om het dividend de komende jaren te blijven verhogen. En dat doet het ook: WM heeft zijn dividend inmiddels 22 jaar op rij verhoogd, met de laatste verhoging van maar liefst 10 procent. Beleggers kunnen er daarom waarschijnlijk van uitgaan dat ook in 2026 een nieuwe verhoging op komst is.

Een defensief aandeel dat zijn waarde houdt

WM zal nooit de spectaculaire groeicijfers halen van tech-bedrijven als Nvidia of Tesla, maar dat is ook niet het doel. Het aandeel is bedoeld voor beleggers die stabiliteit en inkomenszekerheid belangrijk vinden. De onderneming levert een essentiële dienst die altijd nodig is, en beschikt over een solide balans, sterke marges en een voorspelbare cashflow.

Historisch gezien is het aandeel echter niet goedkoop, maar dat komt doordat beleggers bereid zijn te betalen voor kwaliteit. Met een koers-winstverhouding van ongeveer 27,4 ligt WM iets onder zijn tienjaarsgemiddelde van 29,4. In een markt waarin veel aandelen juist extreem hoog gewaardeerd zijn, oogt dat allesbehalve overdreven.

Waste Management is een toonbeeld van stabiliteit in een onrustige markt. De recycling- en zorgactiviteiten hebben het momenteel moeilijk, maar de kern van het bedrijf draait op volle toeren. De sterke cashflow biedt ruimte voor nieuwe investeringen én een aantrekkelijk groeiend dividend.

Voor wie op zoek is naar een betrouwbare bron van passief inkomen en minder gevoelig wil zijn voor de grillen van de markt, is WM een interessante keuze om verder te onderzoeken. Het aandeel biedt misschien niet de snelste winstgroei, maar wel iets dat minstens zo waardevol is: rust, zekerheid en een inkomen dat elk jaar groeit.

Ook particuliere beleggers die stabiliteit en rendement op lange termijn nastreven, kunnen die lijn doortrekken in hun eigen portefeuille. Niet alleen de keuze van het aandeel, maar ook de efficiëntie van de broker bepaalt hoeveel van het uiteindelijke rendement behouden blijft. Vooral bij dividendstrategieën kunnen kleine verschillen in kosten en valutatarieven na verloop van tijd een groot effect hebben.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er goedkoop en betrouwbaar, met slechts 0,005% aan valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat kan oplopen tot honderden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.

Opmerkingen