Deze 2 aandelen breken record na record

- Jelger Sparreboom

- 21 jul 2025

- 5 minuten om te lezen

In het kort:

Nvidia en Microsoft bereiken recordkoersen door explosieve groei in kunstmatige intelligentie.

Beide bedrijven domineren hun markten en breiden hun voorsprong strategisch uit.

Beleggers blijven instappen ondanks hoge waarderingen, gedreven door structurele groeikansen.

Twee aandelen blijven hardnekkig stijgen, zelfs terwijl beleggers zich steeds vaker afvragen of de grootste winsten inmiddels niet achter ons liggen. Binnen de zogeheten "Magnificent Seven" zijn Nvidia en Microsoft opvallend robuust gebleken. Beide aandelen noteren rond hun hoogste niveau ooit. Voor beleggers is dat opvallend, omdat de waarderingen inmiddels hoog zijn en de markt in veel opzichten verzadigd lijkt. Toch zijn er duidelijke redenen waarom juist deze twee bedrijven blijven uitblinken.

Nvidia

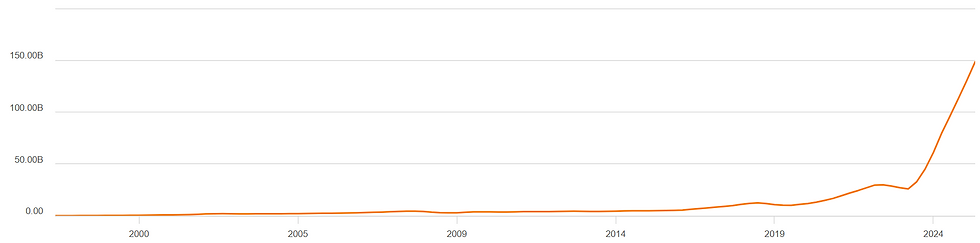

Nvidia is uitgegroeid tot het belangrijkste AI-bedrijf. Met een marktwaarde van ruim $4,2 biljoen noteert het aandeel rond zijn hoogste koers ooit. Die waardering lijkt extreem, maar Nvidia groeit op een manier die dat deels rechtvaardigt: de omzet nam in het eerste kwartaal van 2025 met 69% toe tot $44,1 miljard. De datacenteromzet groeide zelfs met 73% op jaarbasis tot $39,1 miljard, wat onderstreept hoe centraal Nvidia staat binnen de infrastructuur voor kunstmatige intelligentie.

Omzet Nvidia:

Wat Nvidia onderscheidt van andere chipfabrikanten is niet alleen de kracht van zijn GPU's, maar vooral de breedte van zijn ecosysteem. Het bedrijf beheerst zowel de hardware als de software en weet beide met elkaar te integreren via eigen platforms zoals Omniverse, dat inmiddels wordt ingezet voor het virtueel simuleren van fabrieken, steden en industriële processen. Dat maakt Nvidia minder afhankelijk van externe softwarepartijen en creëert een zelfversterkend vliegwiel: hoe meer simulaties, hoe meer data, en hoe groter de vraag naar rekenkracht.

Nvidia’s positie wordt verder versterkt door samenwerkingen met sleutelspelers in het AI-ecosysteem. Het bedrijf werkt nauw samen met onder meer Super Micro Computer en Celestica voor het assembleren van volledige AI-racks, Astera Labs voor GPU-interconnects, en Credo voor de standaardisatie van kabeloplossingen. Deze partnerschappen vergroten Nvidia’s totale adresseerbare markt, onder meer door de verkoop van complete systemen aan hyperscalers zoals Microsoft, Meta en Amazon.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Daar komt recentelijk ook een geopolitiek voordeel bij. Nvidia heeft van de Amerikaanse overheid toestemming gekregen om de H20-GPU opnieuw te mogen leveren aan Chinese klanten. Die goedkeuring kwam nadat CEO Jensen Huang sprak met voormalig president Donald Trump. De H20 is een afgezwakte variant van de krachtigere H200-chip, maar opent opnieuw de deur naar miljarden aan omzet per kwartaal. In het eerste kwartaal van fiscaal 2026 verloor Nvidia $2,5 miljard aan omzet doordat leveringen aan China stopgezet werden, maar die gemiste omzet zal mogelijk in Q3 alsnog gerealiseerd worden.

In het vorige kwartaal had Nvidia al $8 miljard aan orders voor de H20 in de boeken staan voordat de exportrestricties ingingen. Nu die weer versoepeld zijn, kan China opnieuw een groeimotor worden. Volgens analisten van Morgan Stanley groeit de AI-markt in China richting 2030 door naar $1,4 biljoen. Jensen Huang verwacht dat Nvidia daarin een adresseerbare markt van $50 miljard kan bedienen.

Ook zonder China zou Nvidia een indrukwekkende groeimachine blijven. Analisten verwachten een omzetgroei van 53% dit boekjaar, gevolgd door een jaarlijkse groei van gemiddeld 26% en 16%. Waarmee de omzet dan zou uitkomen op $296 miljard. De winst per aandeel groeit volgens diezelfde verwachtingen zelfs iets sneller, met 44%, 35% en 16% per jaar. Die cijfers zijn indrukwekkend voor een bedrijf van deze omvang, en geven aan waarom de aandelenkoers maar blijft stijgen.

Die koersstijging wordt ondersteund door de lancering van de Blackwell-architectuur en de voorbereidingen voor de Vera Rubin-chip, die volgend jaar moet verschijnen. Nvidia versnelt daarmee de vernieuwing van zijn GPU’s tot een jaarlijks ritme, vergelijkbaar met de klassieke CPU-cycli van Intel in het verleden. Tegelijkertijd zijn de brutomarges extreem hoog voor een chipbedrijf: 70,1% in het afgelopen kwartaal.

De waardering is hoog: een koers-winstverhouding van 40x en een EV/EBITDA-multiple van 34x, fors boven het sectorgemiddelde. Toch wijzen sommige indicatoren op een relatieve onderwaardering: de PEG-ratio op GAAP-basis staat op 0,69, wat duidt op een redelijke prijs voor de verwachte groei. Ter vergelijking: concurrent AMD noteert tegen hogere multiples terwijl het groeitempo lager ligt.

De grootste bedreiging voor Nvidia is geopolitiek. Nieuwe beperkingen op export naar China, of handelsspanningen die de wereldwijde clouduitgaven onder druk zetten, zouden het groeipad van het bedrijf kunnen verstoren. Vooralsnog weegt die onzekerheid echter niet op tegen de snelheid waarmee Nvidia zijn dominantie in AI-uitgaven uitbreidt.

Microsoft

Microsoft is een van de weinige bedrijven die naast Nvidia direct profiteert van de exponentiële groei in AI-investeringen. In tegenstelling tot Nvidia, dat de infrastructuur levert, is Microsoft vooral actief aan de software- en applicatiekant. Toch heeft ook dit aandeel een koers bereikt van ruim $510, waarmee het bedrijf een beurswaarde van $3,79 biljoen vertegenwoordigt.

Aandelenkoers Microsoft:

Die waardering is deels het gevolg van de consistente groei van Microsoft Azure, de clouddienst die nu al 33% op jaarbasis groeit. Wat opvalt is dat 16 procentpunten van die groei direct voortkomt uit AI-diensten. Dat betekent dat Azure niet alleen marktaandeel wint, maar dat AI daadwerkelijk bijdraagt aan de versnelling van die groei. Microsoft is daarmee goed gepositioneerd binnen een cloudmarkt die volgens Synergy Research richting $348 miljard beweegt.

Het belangrijkste concurrentievoordeel van Microsoft ligt in zijn diepgewortelde aanwezigheid in de enterprise-markt. Producten als Microsoft 365, Teams en Dynamics worden door honderdduizenden bedrijven gebruikt. De integratie van AI-functionaliteiten via Copilot leidt tot grotere deals en bredere adoptie: het aantal Copilot-klanten verdrievoudigde het afgelopen jaar, met steeds meer bedrijven die extra licenties aanschaffen voor hun personeel.

Daarnaast investeert Microsoft fors in de uitbreiding van zijn datacentercapaciteit. Wereldwijd zijn tien nieuwe datacenters in aanbouw, specifiek bedoeld om AI- en cloudvraag te ondersteunen. Dat wijst op vertrouwen in structurele vraag, iets wat ook terugkomt in de investeringsprognoses van grote CIO’s: volgens Morgan Stanley verwacht 60% van hen het komende jaar meer uit te geven aan Microsoft AI-producten.

Copilot is bovendien nog maar het begin. Microsoft is bezig met de uitrol van agentic AI, oftewel software die zelfstandig taken uitvoert en beslissingen neemt. Copilot Studio stelt bedrijven in staat om hun eigen AI-agents te bouwen, waarmee automatisering en efficiëntie verder toenemen. Volgens Capgemini is dit een markt van $450 miljard in 2028, terwijl nu slechts 2% van de bedrijven zulke oplossingen breed heeft uitgerold.

De financiële implicaties hiervan zijn duidelijk. Microsoft bespaarde vorig jaar $500 miljoen op klantenservices door gebruik te maken van interne AI-tools. Het bedrijf ontwikkelt 35% van zijn eigen nieuwe software met behulp van GitHub Copilot, wat de ontwikkelcyclus versnelt en marges verbetert. Deze interne productiviteitsgroei kan op termijn leiden tot kostenbesparingen, zoals blijkt uit het recente besluit om 4% van het personeel te laten gaan.

Wel zijn er enkele risico’s. Microsoft werkt aan een eigen AI-chip (Maia en Braga), maar loopt hierbij tegen vertragingen aan. Massaproductie wordt pas in 2026 of 2028 verwacht, wat betekent dat het bedrijf voorlopig sterk afhankelijk blijft van Nvidia’s chips. Die afhankelijkheid leidt tot hoge kapitaaluitgaven, zeker zolang de vraag naar AI rekenkracht blijft toenemen.

Toch lijken beleggers bereid dit risico te accepteren. Microsoft wordt verhandeld tegen een EV/EBITDA-multiple van 24,8x, boven het gemiddelde van hyperscalers zoals Amazon en Alphabet.