1 groeiaandeel om de komende 10 jaar vast te houden

- Michiel V

- 7 okt

- 4 minuten om te lezen

In het kort:

Progressive combineert al decennialang sterke winstgroei met strakke kostenbeheersing en een indrukwekkende combined ratio van 83 procent.

Dankzij telematica en snelle premieaanpassingen behoudt het bedrijf een sterk concurrentievoordeel in een veranderende markt.

Met een redelijke waardering en een gemiddeld jaarrendement van 19 procent sinds 1990 is Progressive een stabiele groeimotor voor de lange termijn.

In een tijd waarin veel groeiaandelen tegen torenhoge waarderingen noteren, is het bijzonder om een bedrijf te vinden dat zowel stabiele winstgroei als een aantrekkelijke waardering weet te combineren. De Amerikaanse verzekeraar Progressive behoort tot die zeldzame categorie. Al decennialang weet het bedrijf winstgevend te groeien, en ook nu blijven de cijfers indrukwekkend. Toch is het aandeel zelf de laatste tijd opvallend rustig gebleven. Voor lange termijn beleggers kan dat een interessante kans zijn.

Sterke groei met discipline

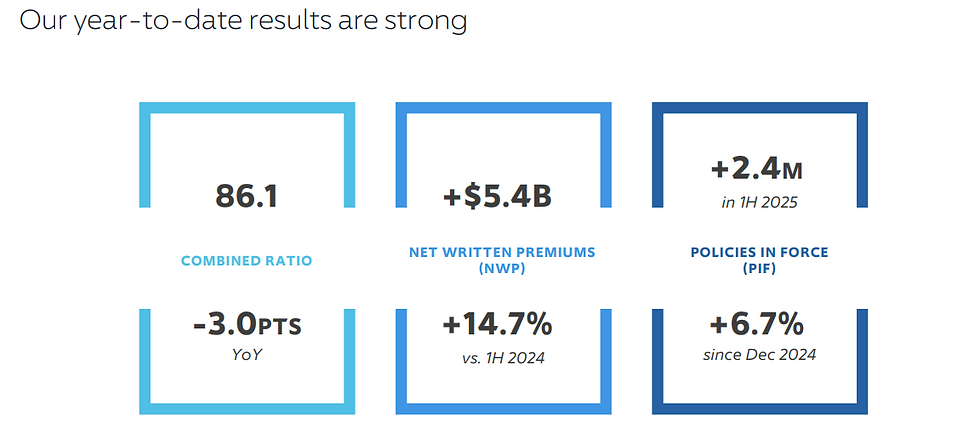

Progressive is de op één na grootste autoverzekeraar van de Verenigde Staten en heeft de afgelopen jaren laten zien hoe je in een competitieve sector toch hard kunt groeien zonder je marges te verliezen. In het eerste halfjaar stegen de geschreven premies met bijna 15 procent ten opzichte van een jaar eerder, goed voor een bedrag van 5.4 miljard dollar. Tegelijkertijd klom de nettowinst met ongeveer 30 procent naar 1,2 miljard dollar. Dat is indrukwekkend in een sector die doorgaans bekendstaat om lage marges en hevige prijsconcurrentie.

Het geheim ligt in de combinatie van groei en strak risicobeheer. De zogenoemde combined ratio, een belangrijke graadmeter voor de winstgevendheid van verzekeraars, verbeterde naar 83 procent, tegenover 85,5 procent een jaar eerder. Hoe lager deze ratio, hoe winstgevender de verzekeringsactiviteiten. Progressives resultaat betekent dat het voor elke 100 dollar aan premies slechts 83 dollar kwijt is aan claims en kosten. De rest is pure winst uit de kernactiviteiten.

Ook de polisportefeuille blijft stevig groeien. Het aantal lopende polissen steeg met 13 procent naar bijna 38 miljoen, vooral dankzij sterke groei in de autoverzekeringen via zowel directe verkoop als tussenpersonen. Deze groei is opmerkelijk, omdat de sterke premiestijgingen in de Amerikaanse markt de laatste tijd juist beginnen af te vlakken. Toch weet Progressive zijn voorsprong te behouden.

Data en snelheid als concurrentievoordeel

De verzekeringswereld verandert snel. Nieuwe technologieën, veranderend rijgedrag en hogere reparatiekosten zorgen voor een lastig speelveld. En waar veel verzekeraars traag reageren op zulke veranderingen in de markt, blinkt Progressive juist uit in datagedreven besluitvorming en snelle aanpassingen in de premie.

Het bedrijf was een van de eersten die gebruik maakte van telematica: technologie die rijgedrag meet via gegevens zoals gereden kilometers, snelheid en remgedrag. Dankzij deze data kan Progressive premies veel nauwkeuriger afstemmen op het daadwerkelijke risico. Dat geeft het bedrijf niet alleen een prijsvoordeel, maar helpt ook om winstgevend te blijven in periodes waarin de markt tegenzit.

Bovendien heeft Progressive een cultuur ontwikkeld waarin tarieven sneller worden aangepast dan bij concurrenten. Dat betekent dat het bedrijf zijn marges beter kan verdedigen wanneer schades toenemen of marktomstandigheden veranderen. In een sector waarin veel spelers pas na maanden reageren, is dat een belangrijk strategisch voordeel.

Lees ook: Dit aandeel is een ongekende geldprinter

Aantrekkelijke waardering voor een groeiaandeel

Wat Progressive voor beleggers mogelijk extra interessant maakt, is de huidige waardering. Het aandeel wordt verhandeld tegen een koers-winstverhouding van ongeveer 14. Dat is zeker geen bodemprijs, maar voor een verzekeraar die dubbelcijferige groei combineert met een combined ratio in de lage 80’s lijkt het ook niet overdreven duur. Zeker in vergelijking met andere groeiaandelen in de markt die tegen veel hogere multiples handelen.

Daarnaast keert Progressive een stabiel dividend uit met een rendement van ongeveer 2 procent (inclusief het bonus dividend ieder jaar). Dat dividend groeit gestaag mee met de winst en zorgt voor een extra inkomstenstroom naast de koerswinst.

Een bewezen geldmachine

Progressive heeft bovendien een indrukwekkend trackrecord. Sinds 1990 behaalde het aandeel een gemiddeld jaarlijks rendement van bijna 19 procent. Een investering van 1.000 dollar destijds zou nu meer dan 4,6 miljoen dollar waard zijn. Dat succes is geen toeval. Het bedrijf heeft decennialang vastgehouden aan winstgevende underwriting. Terwijl veel verzekeraars mikken op break-even en hun winst vooral uit beleggingen halen, streeft Progressive structureel naar een winstgevende combined ratio. Al 23 jaar op rij haalt het bedrijf zijn winstdoelstelling, met een gemiddelde combined ratio van 92 procent.

Over de afgelopen 12 maanden genereerde Progressive 16,5 miljard dollar aan vrije kasstroom. Die constante kasstroom maakt van de verzekeraar in feite een operationele geldprinter, iets wat je zelden ziet in deze sector.

Risico’s blijven aanwezig

Natuurlijk zijn er ook risico’s. De huidige gunstige trends in de autoverzekeringsmarkt kunnen afzwakken, zeker als concurrenten hun tarieven bijstellen en de markt normaliseert. Ook natuurcatastrofes of extreme weersomstandigheden kunnen de resultaten tijdelijk onder druk zetten, al beperkt Progressive zijn blootstelling aan risicovolle regio’s bewust. Toch blijft het onvoorspelbaar. Daarnaast kan een langdurige periode van stijgende schadelast de marges tijdelijk aantasten.

Toch heeft het bedrijf bewezen dat het snel kan reageren op veranderende omstandigheden. Die flexibiliteit, gecombineerd met de sterke data-infrastructuur en de enorme klantbasis, maakt dat Progressive beter gepositioneerd is dan de meeste sectorgenoten om met tegenwind om te gaan.

Progressive is niet het type aandeel dat elk kwartaal voor vuurwerk zorgt. Het is eerder een langzame maar gestage compounder: een onderneming die jaar in, jaar uit winst maakt, groeit en aandeelhouders beloont. De combinatie van sterke marges, technologische voorsprong, mogelijk aantrekkelijke waardering en een solide dividend maakt het aandeel zeker het bekijken waard voor beleggers.

Waar bedrijven als Progressive laten zien hoe consistent groei en discipline hand in hand kunnen gaan, zoeken veel beleggers daarnaast naar een bron van stabiel, direct inkomen, iets dat minder afhankelijk is van marktschommelingen.

Het SynVest Dutch RealEstate Fund biedt precies dat. Sinds 2020 realiseert het fonds een gemiddeld rendement van 8,6% per jaar, gedragen door huurinkomsten uit supermarkten en gezondheidscentra in heel Nederland. Beleggers ontvangen maandelijks een voorschotuitkering van 6% op jaarbasis, ondersteund door een breed gespreide vastgoedportefeuille.

Alleen in Oktober ontvang je één maand extra uitkering bovenop het reguliere rendement. Vraag vrijblijvend de gratis brochure aan en ontdek of dit vastgoedfonds past bij jouw beleggingsdoelen.

Opmerkingen