Waarom Europese aandelen nauwelijks nog upside bieden, dit risico zien beleggers over het hoofd

- Arne Verheedt

- 18 jan

- 4 minuten om te lezen

In het kort

Europese aandelen staan momenteel ongeveer 1% onder hun geschatte reële waarde.

De waarderingen verschillen sterk per sector en per land. Vooral kleine waardeaandelen blijven structureel laag gewaardeerd.

Sectoren zoals energie, technologie en communicatie bieden nog kansen, terwijl financiële waarden inmiddels relatief duur zijn geworden.

De Europese aandelenmarkten zijn 2026 positief van start gegaan, voortbouwend op een sterk beursjaar in 2025. Ondanks de onrust die dat jaar kenmerkte door geopolitieke spanningen en forse koersschommelingen, wisten Europese aandelen per saldo overtuigend te presteren. Inmiddels oogt de economische situatie in Europa stabieler en zijn de vooruitzichten voor het eerste kwartaal van 2026 overwegend gunstig. Tegelijkertijd moeten beleggers erkennen dat een groot deel van het waarderingsherstel inmiddels al is gerealiseerd.

Economische verbetering, beperkte groei

De economische cijfers laten een lichte versnelling van de groei zien. Voor het eerst sinds lange tijd maken economen zich meer zorgen over een te snelle daling van de inflatie dan over oplopende prijzen. Dit vergroot de kans op renteverlagingen, wat doorgaans een steun kan zijn voor aandelenmarkten.

Daarnaast zorgen nieuwe handelsafspraken tussen Europa, de Verenigde Staten en het Verenigd Koninkrijk voor meer rust in de export. Hoewel invoertarieven van 10% tot 15% deels blijven bestaan, hebben veel bedrijven hun toeleveringsketens aangepast. Ook de gedeeltelijke inzet van het Duitse infrastructuurfonds en hogere defensie-uitgaven binnen de NAVO geven de industriële sector extra steun.

Waarderingen lopen op: Europese aandelen naderen reële waarde

Ondanks de verbeterende economische basis zijn de waarderingen inmiddels flink opgelopen. Europese aandelen noteren gemiddeld nog maar 1% onder hun intrinsieke waarde. Dat is een veel kleinere korting dan in de afgelopen jaren gebruikelijk was en beperkt de kans op sterke koersstijgingen voor brede indices.

Waardering Europese aandelen nadert intrinsieke waarde:

De onderwaardering is bovendien ongelijk verdeeld. Spanje en Italië handelen boven hun reële waarde, mede dankzij een sterkere economische groei. Nederland blijft juist duidelijk ondergewaardeerd. Dat hangt samen met het grote gewicht van ASML. Dit aandeel heeft inmiddels wel een sterke koersstijging laten zien, waardoor de waardering van de Nederlandse markt geleidelijk oploopt.

Waardering Nederlandse aandelen blijft achter:

Kleine en waardeaandelen blijven ondergewaardeerd

Binnen specifieke marktsegmenten zijn nog wel kansen te vinden. Europese smallcaps noteren gemiddeld op ongeveer 72% van hun geschatte reële waarde. Dat is een uitzonderlijk grote korting, ook in historisch perspectief. Vooral smallcap waardeaandelen zijn sterk achtergebleven en staan meer dan 30% onder hun fair value.

Veel beleggers blijven echter de voorkeur geven aan grote bedrijven, vooral in groeisectoren. Hierdoor is een duidelijke waarderingskloof ontstaan. Deze kan pas kleiner worden als het vertrouwen in kleinere aandelen weer toeneemt.

Europese beleggers blijven kiezen voor large caps:

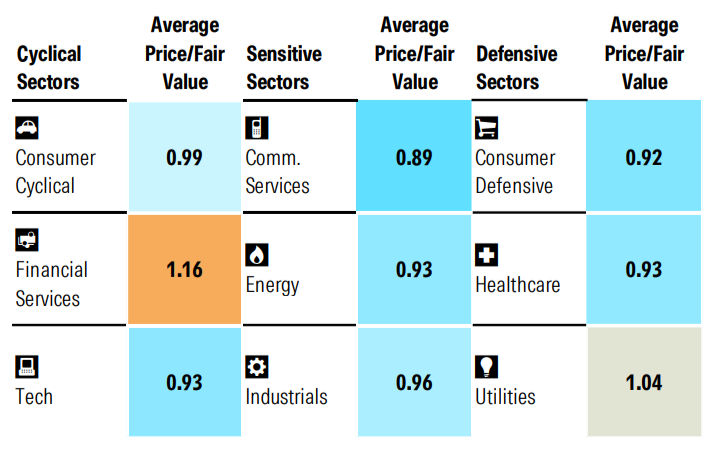

Sectorrotatie in 2025: banken te duur, telecom aantrekkelijk geprijsd

De prestaties van sectoren liepen in 2025 sterk uiteen. Financiële instellingen deden het het best met een koersstijging van bijna 49%, gevolgd door nutsbedrijven en industriële ondernemingen. Door deze sterke stijging zijn financiële aandelen nu de duurste sector in Europa, met een gemiddelde koers ten opzichte van de reële waarde van 1,16.

Communicatie is juist de goedkoopste sector. Aandelen in deze sector noteren gemiddeld op 89% van hun geschatte waarde. Na stevige koersdalingen in het vierde kwartaal zijn diverse telecombedrijven aantrekkelijk geprijsd, zoals Deutsche Telekom en Bouygues.

Europese sectoren: prijs ten opzichte van reële waarde

Beleggers moeten wel voorzichtig zijn met hoge dividendrendementen binnen telecom. Bedrijven als Telefónica en Vodafone hebben hun dividend onlangs flink verlaagd. Een hoog dividend blijkt hier vaak een signaal van financiële druk in plaats van een veilige kans.

Waarderingsverschillen tussen regio’s

De recente marktontwikkelingen laten zien dat de waarderingen van de belangrijkste regio’s steeds dichter bij elkaar zijn gekomen. Wereldwijd noteren aandelenmarkten rond hun intrinsieke waarde, wat aangeeft dat het algemene opwaartse potentieel beperkt is.

De Amerikaanse aandelenmarkt beweegt rond de reële waarde. Met name de sterke prestaties van grote technologiebedrijven hebben de waarderingen omhooggeduwd, waardoor veel van het positieve scenario al in de koersen is verwerkt. Voor de brede markt blijft de ruimte voor verdere stijging daardoor beperkt.

Ook Europa noteert dicht bij de intrinsieke waarde. De Europese markt is niet langer duidelijk ondergewaardeerd en beweegt grotendeels in lijn met andere ontwikkelde markten. Dit betekent dat brede indexbeleggingen minder aantrekkelijk zijn, terwijl selectieve keuzes binnen sectoren en individuele bedrijven nog wel kansen kunnen bieden.

Azië en andere opkomende markten laten eveneens een waarderingsniveau zien dat rond de intrinsieke waarde ligt. Het eerdere waarderingsvoordeel van deze regio’s is daarmee kleiner geworden. Toekomstige rendementen zullen hier vooral afhangen van economische ontwikkelingen per land en van zorgvuldig geselecteerde bedrijven, in plaats van van een algemeen herstel van de markt.

Kleine verschillen in waardering tussen regio’s:

Selectiviteit belangrijker dan ooit

De Europese aandelenmarkt bevindt zich in een fase waarin het algemene herstel grotendeels is ingeprijsd. Waarderingen liggen dicht bij de reële waarde en ook wereldwijd zijn de verschillen tussen regio’s kleiner geworden. Dit maakt brede marktstijgingen minder waarschijnlijk.

Voor beleggers verschuift de aandacht daardoor naar selectiviteit. Kansen liggen vooral in specifieke segmenten, zoals kleine waardeaandelen en sectoren waar de waarderingen achterblijven. In deze omgeving kunnen brede marktblootstellingen, zoals indextrackers en ETF’s, naar verwachting minder onderscheidend presteren.

Geduld, grondige analyse en gerichte keuzes worden daarmee belangrijker voor het realiseren van rendement in een markt waarin de makkelijke winsten grotendeels zijn verdwenen.

Ook particuliere beleggers kunnen hierop inspelen door naast selectie van sectoren en segmenten vooral te letten op de kostenkant, zeker nu het brede marktpotentieel kleiner is en rendement meer uit detailkeuzes moet komen. Wie vaker internationaal spreidt of actief bijstuurt tussen large caps en ondergewaardeerde smallcaps, merkt dat transactiekosten en valutawissel snel een bepalende factor worden.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en valt daarbij op met 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger, afhankelijk van handelsfrequentie en portefeuilleomvang, oplopen tot honderden tot duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.