Dit aandeel krijgt een tik en kan nu een enorme kans zijn

- Michiel V

- 1 uur geleden

- 4 minuten om te lezen

In het kort:

Eli Lilly groeit sterk dankzij GLP-1 medicijnen, maar het aandeel daalt door zorgen over concurrentie en prijsdruk.

Internationale expansie en een sterke pijplijn ondersteunen het lange termijn verhaal ondanks een zwakke start van nieuwe producten.

Lagere waardering kan kansen bieden, maar succes hangt af van uitvoering en behoud van marktaandeel.

Het aandeel van Eli Lilly staat in 2026 onder druk en is dit jaar ongeveer 11 procent gedaald. Dat is opvallend, omdat het bedrijf juist met sterke kwartaalcijfers kwam en zijn verwachtingen voor het hele jaar verhoogde. Deze tegenstelling zorgt voor een duidelijke discussie onder beleggers.

Aan de ene kant zien investeerders een farmabedrijf dat hard groeit en profiteert van een sterke vraag naar nieuwe medicijnen. Aan de andere kant zijn er zorgen over concurrentie en prijsdruk, vooral binnen de markt voor afslankmedicatie. De vraag is dan ook of de daling van het aandeel terecht is of juist een kans biedt.

Sterke kwartaalcijfers laten krachtige groei zien

De cijfers over het eerste kwartaal van 2026 waren indrukwekkend. De omzet kwam uit op bijna 19,8 miljard dollar, wat een stijging van 56 procent betekent ten opzichte van een jaar eerder. Daarmee overtrof het bedrijf ruimschoots de verwachtingen van analisten.

Ook de winst per aandeel lag ver boven de verwachtingen. Deze kwam uit op 8,55 dollar, terwijl analisten rekenden op ongeveer 6,79 dollar. Dat verschil laat zien hoe sterk de onderliggende business momenteel presteert.

De belangrijkste groeimotor blijft de vraag naar GLP 1 medicijnen, die worden gebruikt voor diabetes en gewichtsverlies. Het middel Mounjaro speelde hierin een hoofdrol en zag de omzet meer dan verdubbelen. Samen met andere medicijnen in deze categorie zorgde dit voor een groot deel van de totale groei.

Internationaal groeit het bedrijf snel door

Wat vaak minder aandacht krijgt, is de internationale groei van Eli Lilly. Buiten de Verenigde Staten groeit de vraag naar deze medicijnen nog sneller. In verschillende markten heeft het bedrijf inmiddels een dominante positie opgebouwd.

In landen zoals Brazilië en Zuid Korea heeft Mounjaro een marktaandeel van rond de 60 procent. Ook in China groeit het gebruik snel, mede doordat het medicijn daar wordt vergoed via het nationale zorgsysteem. Dit zorgt voor sterke volumegroei, zelfs als prijzen iets lager liggen.

Deze internationale expansie maakt het bedrijf minder afhankelijk van de Amerikaanse markt en zorgt voor een bredere groeibasis op lange termijn.

Nieuwe pil zorgt voor onzekerheid

Een belangrijke reden voor de recente koersdaling is de introductie van een nieuwe afslankpil. Dit medicijn kende een relatief trage start in vergelijking met een concurrerend product van Novo Nordisk.

In de eerste weken lag het aantal voorschriften duidelijk lager dan bij de concurrent. Dat zorgde voor twijfel bij beleggers over de kracht van het nieuwe product en de positie van Eli Lilly in deze markt.

Het management geeft echter aan dat deze start niet representatief is voor het uiteindelijke succes. De marketingcampagnes zijn nog maar net begonnen en de toegang via zorgverzekeraars wordt de komende maanden verder uitgebreid. Volgens het bedrijf is er vooral sprake van een opstartfase waarin het product nog bekendheid moet opbouwen.

Prijsdruk en waardering spelen een rol

Naast de zorgen over nieuwe producten speelt ook prijsdruk een rol. In het eerste kwartaal daalde de gemiddelde prijs van sommige medicijnen, wat invloed heeft op de marges. Het bedrijf benadrukt dat lagere prijzen vaak leiden tot hogere volumes, wat op lange termijn juist positief kan uitpakken.

Een andere factor is de waardering van het aandeel. De koers-winstverhouding is het afgelopen jaar flink gedaald. Waar beleggers eerder bereid waren om een hoge premie te betalen voor de groeivooruitzichten, is die bereidheid nu afgenomen.

Dit betekent dat de koersdaling niet zozeer komt door slechtere prestaties, maar eerder door een verandering in hoe beleggers naar groei kijken en hoeveel ze daarvoor willen betalen.

Nieuwe kansen liggen in regelgeving en innovatie

Er zijn ook duidelijke positieve ontwikkelingen die nog niet volledig in de koers zijn verwerkt. Zo werkt de Amerikaanse toezichthouder aan strengere regels voor het namaken van afslankmedicatie. Dit kan de concurrentie beperken en de positie van originele producten versterken.

Daarnaast komt er een nieuwe regeling waarbij bepaalde patiënten toegang krijgen tot afslankmedicatie tegen lagere kosten. Dit kan de vraag aanzienlijk vergroten, vooral in de Verenigde Staten.

Ook op het gebied van innovatie blijft Eli Lilly sterk presteren. Het bedrijf heeft een uitgebreide pijplijn met nieuwe medicijnen en voert tientallen onderzoeken uit in verschillende fases. Dit vergroot de kans op nieuwe doorbraken in de komende jaren.

Vooruitzichten blijven sterk ondanks onzekerheid

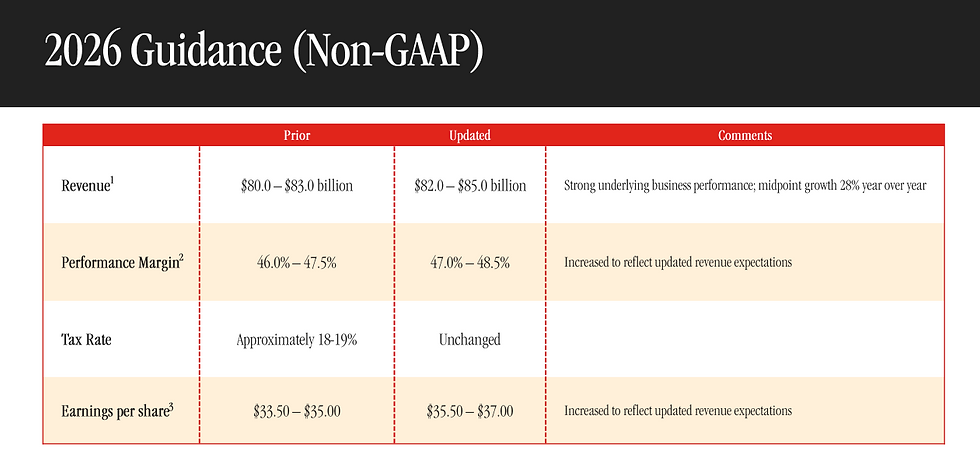

Voor de rest van 2026 verwacht Eli Lilly een omzet tussen de 82 en 85 miljard dollar. Dat is een duidelijke verhoging ten opzichte van eerdere verwachtingen. Ook de winst zal naar verwachting verder stijgen.

Op lange termijn ligt de focus op verdere groei van de GLP 1 markt en de ontwikkeling van nieuwe medicijnen. De combinatie van bestaande successen en toekomstige innovaties maakt het groeiverhaal van het bedrijf nog steeds overtuigend.

Tegelijkertijd blijven er risico’s. Prijsdruk, concurrentie en de uitvoering van nieuwe productlanceringen kunnen invloed hebben op de resultaten en het vertrouwen van beleggers.

Is het aandeel aantrekkelijk geworden

De daling van het aandeel in 2026 zorgt ervoor dat de waardering aantrekkelijker is geworden dan in voorgaande jaren. Voor beleggers met een lange horizon kan dit een interessant instapmoment zijn.

Het bedrijf laat sterke groei zien, beschikt over een krachtige pijplijn en profiteert van wereldwijde vraag naar innovatieve medicijnen. Tegelijkertijd moet rekening worden gehouden met schommelingen op korte termijn.

De kernvraag is of de huidige zorgen tijdelijk zijn of structureel. Als de groei zich doorzet en nieuwe producten succesvol worden uitgerold, kan de recente koersdaling achteraf een kans blijken.

Voor beleggers die naast groeiaandelen zoals Eli Lilly ook zoeken naar meer stabiliteit en voorspelbare inkomsten, kan vastgoed een interessante aanvulling zijn. Waar farmabedrijven afhankelijk blijven van productlanceringen en prijsdruk, biedt vastgoed vaak consistenter terugkerende kasstromen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgvastgoed, segmenten die bekendstaan om hun stabiele huurinkomsten. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.