Dit AEX-dividendaandeel keert 5,3% uit en verhoogt de beloning opnieuw

- J. van den Poll

- 2 uur geleden

- 4 minuten om te lezen

In het kort:

ASR gaat op 22 mei 2026 ex-dividend voor een slotdividend van €2,14 per aandeel, goed voor circa 3,3% bruto rendement op basis van een koers rond €64.

Over heel 2025 stijgt het dividend met 9,3% naar €3,41 per aandeel, terwijl ASR in 2025 voor €230 miljoen aan eigen aandelen inkocht en voor 2026 een nieuw programma van €175 miljoen heeft aangekondigd.

De dividendcase steunt op een sterke kapitaalpositie, met een Solvency II-ratio van 218%, al blijven rente, markten, toezicht en een lager verwacht dividendgroeitempo vanaf 2027 belangrijke aandachtspunten.

ASR Nederland komt deze maand opnieuw in beeld bij dividendbeleggers. Het aandeel gaat op 22 mei 2026 ex-dividend voor het slotdividend van €2,14 per aandeel. De betaling staat gepland voor 27 mei 2026.

Bij een recente koers van ongeveer €63,98 komt alleen het slotdividend al neer op een bruto rendement van circa 3,3%. Over heel boekjaar 2025 keert ASR €3,41 per aandeel uit, goed voor een bruto dividendrendement van ongeveer 5,3%.

Dat maakt ASR aantrekkelijk binnen de AEX, maar de dividendcase draait niet om één uitkeringsmoment. Voor beleggers is vooral de vraag of ASR voldoende kapitaal blijft genereren om het dividendbeleid de komende jaren vol te houden.

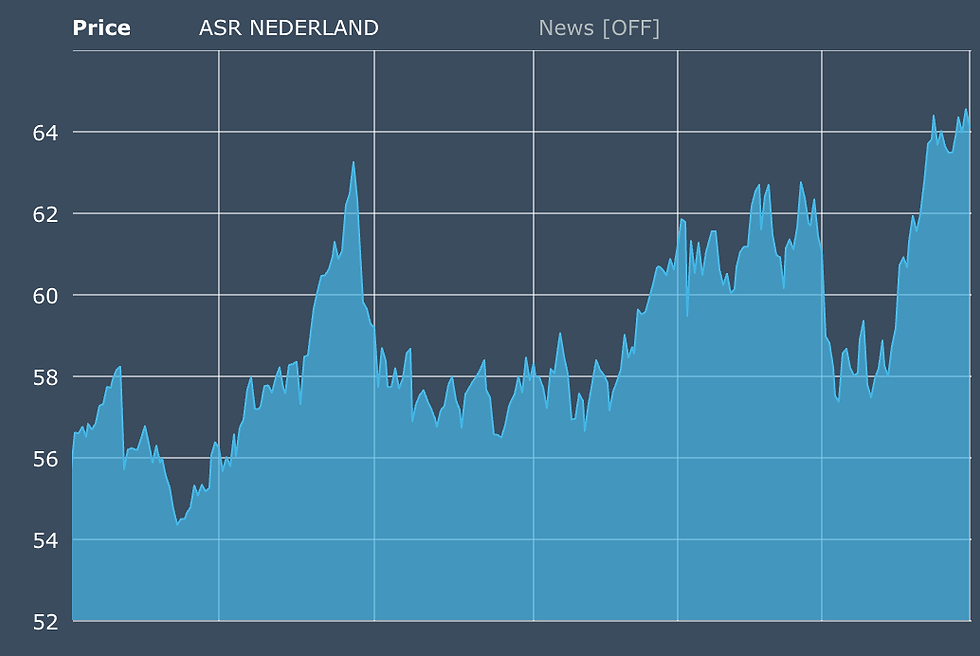

Koers ASR noteert rond de €64,- per aandeel:

Dividend stijgt met 9,3%

ASR keert over 2025 in totaal €3,41 per aandeel uit. Dat bedrag bestaat uit een interimdividend van €1,27 en een slotdividend van €2,14. Een jaar eerder lag het totale dividend op €3,12 per aandeel. Daarmee verhoogt ASR het dividend met 9,3%.

Die stijging past binnen het progressieve dividendbeleid dat ASR sinds 2022 voert. Tot en met 2026 mikt de verzekeraar op een jaarlijkse dividendgroei in de orde van mid-to-high single digit. Vanaf 2027 verwacht het bedrijf dat de groei normaliseert naar low-to-mid single digit.

Voor dividendbeleggers is dat een belangrijk onderscheid. ASR biedt niet alleen een aantrekkelijk huidig dividendrendement, maar ook een duidelijke route voor toekomstige dividendgroei. Tegelijk ligt het groeitempo vanaf 2027 waarschijnlijk lager, waardoor beleggers het aandeel niet alleen op het huidige dividendrendement moeten beoordelen.

Solvabiliteit geeft ruimte voor uitkeringen

Bij verzekeraars is dividend alleen houdbaar zolang de kapitaalpositie sterk genoeg blijft. ASR hanteert daarbij een duidelijke ondergrens: het bedrijf verwacht in principe geen dividend uit te keren wanneer de groepssolvabiliteit onder 140% zakt.

Aan het einde van 2025 stond de Solvency II-ratio op 218%. Daarmee heeft ASR ruime afstand tot de eigen ondergrens. Ook de onderliggende kapitaalgeneratie ontwikkelde zich positief. De organic capital creation steeg met 10,2% naar €1,315 miljard, terwijl het operationeel resultaat met 11,9% toenam tot €1,637 miljard.

Dat is de kern van de beleggingscase. Een hoog dividendrendement is pas waardevol wanneer het wordt ondersteund door winstgevendheid en kapitaalgeneratie. Bij ASR oogt die basis voorlopig solide.

ASR ziet kapitaalgeneratie verder oplopen richting doelstelling 2026:

Aandeleninkoop vergroot de totale aandeelhoudersbeloning

ASR beloont aandeelhouders niet alleen via dividend. Over 2025 rondde het bedrijf al een aandeleninkoopprogramma van €230 miljoen af. Voor 2026 kondigde ASR een nieuw programma aan van €175 miljoen, dat op 18 februari 2026 begon en vóór 19 mei 2026 moet zijn afgerond.

Daarmee geeft ASR in korte tijd op meerdere manieren kapitaal terug aan aandeelhouders. Dat maakt de totale aandeelhoudersbeloning interessanter dan het dividendrendement alleen suggereert.

Aandeleninkoop kan bovendien waarde toevoegen wanneer het aandeel tegen een redelijke waardering wordt ingekocht. Een lager aantal uitstaande aandelen kan op termijn bijdragen aan een hogere winst per aandeel en meer ruimte voor dividendgroei per aandeel.

Integratie Aegon Nederland blijft belangrijke factor

Een belangrijk onderdeel van de ASR-case is de integratie van Aegon Nederland. Door die overname heeft ASR zijn positie op de Nederlandse markt versterkt. De komende jaren moet blijken in hoeverre schaalvoordelen en kostenbesparingen zichtbaar blijven in de resultaten.

Voor beleggers is dit relevant omdat dividendgroei uiteindelijk niet uit beleid komt, maar uit structurele winst- en kapitaalgeneratie. Als ASR de integratievoordelen weet vast te houden, kan dat de ruimte voor dividend en aandeleninkoop ondersteunen.

Daar ligt ook een belangrijk verschil met bedrijven die tijdelijk veel dividend uitkeren. Bij ASR draait de case om de combinatie van schaal, kapitaaldiscipline en voorspelbare kasstromen.

ASR en de integratie van Aegon Nederland:

Analisten blijven positief, maar de lat ligt hoger

Analisten zijn overwegend positief over ASR Nederland. De consensus bestaat uit 11 koopadviezen en 5 houdadviezen, zonder verkoopadviezen. Het gemiddelde koersdoel ligt rond €67,71. Daarnaast verhoogde een analist recent het koersdoel naar €74.

Die positieve houding lijkt vooral te worden gedragen door de sterke solvabiliteit, de dividendgroei, de aandeleninkoop en de afgeronde integratie van Aegon Nederland.

Toch betekent dit niet dat het aandeel automatisch goedkoop is. Na een sterke koersontwikkeling wordt het belangrijker dat ASR de beloofde kapitaalgeneratie blijft waarmaken. Dividendbeleggers moeten daarom niet alleen naar het dividendrendement kijken, maar ook naar de vraag hoeveel groei en kapitaalteruggave al in de koers zijn verwerkt.

Risico’s: rente, markten en toezicht

ASR heeft een sterke uitgangspositie, maar het aandeel blijft gevoelig voor factoren waar verzekeraars structureel mee te maken hebben. Renteontwikkelingen, financiële markten, claims, toezichtseisen en economische omstandigheden kunnen invloed hebben op kapitaalpositie en winstgevendheid.

Ook de dividendgroei verdient nuance. ASR mikt vanaf 2027 op een lager groeitempo dan in de huidige beleidsperiode. Dat hoeft geen probleem te zijn, maar beleggers moeten er rekening mee houden dat de dividendgroei waarschijnlijk normaliseert.

Daarnaast is kopen vlak voor de ex-dividenddatum op zichzelf geen sterke strategie. Op de ex-dividenddatum wordt het aandeel doorgaans aangepast voor het dividendbedrag. Het slotdividend van €2,14 is dus aantrekkelijk, maar geen gratis rendement.

Conclusie: sterke dividendcase, maar geen ex-dividendtrade

ASR Nederland heeft met de ex-dividenddatum van 22 mei 2026 een duidelijk moment op de agenda. Het slotdividend van €2,14 per aandeel en het totale dividend van €3,41 per aandeel maken het aandeel aantrekkelijk voor beleggers die zoeken naar inkomen.

De echte aantrekkingskracht zit echter niet in de naderende dividendbetaling. Die zit in de combinatie van een Solvency II-ratio van 218%, stijgende kapitaalgeneratie, een progressief dividendbeleid en aanvullende aandeleninkoop.

Voor dividendgerichte langetermijnbeleggers blijft ASR daarmee een interessant AEX-aandeel. Niet omdat de ex-dividenddatum dichtbij komt, maar omdat het dividend voorlopig wordt gedragen door een sterke kapitaalbasis. Wie alleen instapt voor het slotdividend, mist het belangrijkste punt: ASR is vooral aantrekkelijk als structurele dividend- en kapitaalteruggavecase.