Google aandeel oogt duur na cijfers: lage FCF-yield waarschuwt beleggers

- Arne Verheedt

- 4 mei

- 5 minuten om te lezen

In het kort:

Het Google-aandeel oogt na de cijfers duur en is voor beleggers lastig te negeren, nu de forward P/E rond 31 ligt en de FCF-yield is teruggevallen naar 1,4%.

Alphabet blijft een uitzonderlijk sterk bedrijf, maar bij deze waardering moet bijna alles goed blijven gaan om de markt nog duidelijk te verslaan.

Na de kwartaalcijfers zit de grootste waarschuwing niet in de operationele prestaties, maar in de extreem hoge verwachtingen die al in de koers zitten.

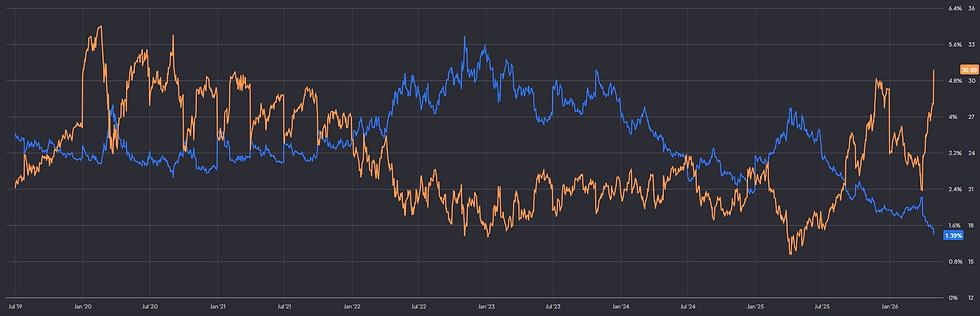

Na sterke kwartaalcijfers voelt kritiek op Alphabet bijna ongemakkelijk. Zoekmachine, YouTube, Cloud en de AI-positie maken het bedrijf nog altijd tot een van de sterkste franchises op de beurs. Precies daarom is het goed om na de cijfers niet alleen naar groei te kijken, maar ook naar de prijs die beleggers vandaag voor die kwaliteit betalen. Volgens data noteert Alphabet inmiddels op zijn hoogste forward P/E van ongeveer 31 keer en op zijn laagste vrije kasstroomrendement van circa 1,4 procent sinds 2021. Dat is geen detail, maar de kern van de beleggingsvraag.

Opmerkelijk Alphabet noteert op hoogste forward P/E en laagste FCF Yield sinds jaren:

Google aandeel duur na cijfers is geen detail voor beleggers

Een forward P/E van 31 betekent dat de markt al jaren stevige winstgroei inprijst. Dat hoeft op zich geen probleem te zijn als die winstgroei blijft versnellen, maar het maakt de lat wel hoog. Hetzelfde geldt voor een vrije kasstroomyield van 1,4 procent. Zo'n lage yield vertelt dat beleggers vandaag bereid zijn veel te betalen voor elke euro vrije kasstroom die Alphabet genereert. Met andere woorden: veel van het optimisme zit al in de koers, nog voordat de volgende groeiversnelling bewezen is.

Dat onderscheid is belangrijk. Een fantastisch bedrijf is niet automatisch een fantastisch aandeel op elk moment. Juist bij mega caps komt een groot deel van het toekomstige rendement vaak uit de combinatie van winstgroei en waarderingsdiscipline. Wanneer die waardering al uitzonderlijk hoog staat, wordt de foutmarge voor beleggers kleiner. Dan hoeft Alphabet niet eens tegen te vallen om toch een periode van matig beursrendement op te leveren.

Alphabet sterke beursrendement sinds eind 2024:

Sterke cijfers rechtvaardigen kwaliteit, maar niet elke prijs

De bull case voor Alphabet is helder. Het bedrijf verdient nog altijd enorme bedragen in Search, heeft met YouTube een ijzersterk advertentieplatform, bouwt Cloud verder uit en bezit een geloofwaardig AI-ecosysteem dat zowel defensief als offensief waarde kan creëren. De markt ziet terecht dat Alphabet niet zomaar een cyclisch techbedrijf is, maar een machine met schaal, data, distributie en pricing power.

Toch zit precies daar ook het gevaar. De AI-race vraagt zware investeringen in chips, datacenters en infrastructuur. Dat houdt de omzetgroei en strategische positie sterk, maar kan de vrije kasstroom onder druk zetten. Als de FCF-yield nu al op een dieptepunt staat, zegt dat dat beleggers door die investeringspiek heen kijken en alvast betere jaren inprijzen. Dat kan uitkomen, maar het betekent ook dat de koers minder ruimte laat voor een fase waarin kapitaaluitgaven langer hoog blijven dan gehoopt.

Alphabet presenteert sterke kwartaalcijfers voor Q1:

Lage FCF-yield beperkt ruimte voor marktkloppend rendement

Voor beleggers draait het uiteindelijk om toekomstig rendement, niet om bewondering voor het bedrijf. Als je instapt op 31 keer de verwachte winst en op een vrije kasstroomyield van 1,4 procent, dan koop je geen vergeten kans maar een verhaal dat al rijk gewaardeerd is. Om vanaf zo'n niveau de markt overtuigend te verslaan, moet Alphabet ofwel veel sneller blijven groeien dan nu al verwacht wordt, ofwel nog duurder worden. Dat tweede scenario is na zo'n herwaardering moeilijker vol te houden.

Dat betekent niet dat het aandeel moet dalen, wel dat de asymmetrie minder aantrekkelijk wordt. Bij lagere waarderingen kan sterke operationele uitvoering nog voor verrassend hoge rendementen zorgen. Bij deze waardering is de kans groter dat uitstekende cijfers vooral bevestigen wat de markt al dacht. Dan blijft er voor nieuwe beleggers minder opwaarts potentieel over dan de kwaliteit van het bedrijf misschien doet vermoeden.

De waarschuwing zit in verwachtingen, niet in Google zelf

De kortste samenvatting blijft simpel: Alphabet is een geweldig bedrijf, maar geen aantrekkelijke instap tegen de huidige multiples. Wie na de kwartaalcijfers alleen naar de operationele kracht kijkt, mist een belangrijk deel van het verhaal. De vraag is niet of Google goed draait, maar hoeveel daarvan al in de koers zit. Met recordwaarderingen en een historisch lage FCF yield is dat waarschijnlijk veel.

Voor mij betekent dat dat ik, ondanks de kwaliteit, niet bereid ben om nu in te stappen. Vrije kasstroom is namelijk de basis van aandeelhoudersrendement: het is het geld waaruit buybacks, dividenden en verdere groei worden gefinancierd. Juist daar zit nu relatief weinig ruimte in verhouding tot de prijs die je betaalt.

De lage yield maakt het risico duidelijk: een sterk bedrijf betekent niet automatisch een goed rendement als je er te veel voor betaalt.

Wie verder wil kijken dan de headline, krijgt bij De Belegger met code WINST 50% korting, toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Is Alphabet na deze cijfers automatisch overgewaardeerd?

Niet automatisch, maar de waardering laat wel weinig ruimte voor tegenvallers. Juist daarom wordt het moeilijker om vanaf dit niveau nog een duidelijk bovengemiddeld rendement te verwachten.

Waarom is een FCF-yield van 1,4 procent zo belangrijk?

Omdat een lage vrije kasstroomyield aangeeft dat beleggers veel betalen voor de huidige kasstroom. Dat verkleint de marge tussen een geweldig bedrijf en een geweldig rendement.

Kunnen AI en Cloud deze hoge waardering alsnog rechtvaardigen?

Ja, maar dan moet de groei niet alleen sterk blijven, ze moet ook sterker uitvallen dan de markt nu al inschat. Dat is precies waarom de lat na zo'n herwaardering zo hoog ligt.

Waar moeten beleggers de komende kwartalen vooral op letten?

Vooral op de verhouding tussen winstgroei, kapitaaluitgaven en vrije kasstroom. Als de investeringen hoog blijven terwijl de waardering al recordniveaus aanraakt, kan het rendement sneller onder druk komen dan veel beleggers nu verwachten.

Advertorial

Wie kritisch kijkt naar waardering en kasstroom, komt al snel uit bij beleggingen waar inkomsten minder afhankelijk zijn van marktverwachtingen en multiples. Vastgoed met stabiele huurders en voorspelbare cashflow kan daarin een rationele aanvulling zijn op een portefeuille die nu sterk leunt op groei-aandelen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. In april geldt een maandactie waarbij beleggers bij een minimale deelname van € 10.000 één maand extra uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.