Waarom dit ‘saaie’ aandeel toch ineens door het dak gaat

- Jelger Sparreboom

- 3 uur geleden

- 5 minuten om te lezen

In het kort:

Dell groeit sterk door AI-servers, met een enorme orderportefeuille die toekomstige omzet zichtbaar maakt.

De verschuiving van pc’s naar AI-infrastructuur verandert het bedrijf van cyclisch naar structurele groeier.

Risico blijft dat hardware marges onder druk staan en de vraag afhankelijk is van de AI-investeringen.

Dell werd jarenlang gezien als een klassieke hardwareproducent. Pc’s, laptops en standaardservers vormden de kern van het verhaal, met een groeiprofiel dat sterk samenhing met economische cycli en vervangingsgolven. Dat beeld verandert snel. De recente koersontwikkeling volgt een onderliggende verschuiving in het bedrijfsmodel, waarbij een nieuwe categorie technologie een steeds groter deel van de resultaten bepaalt.

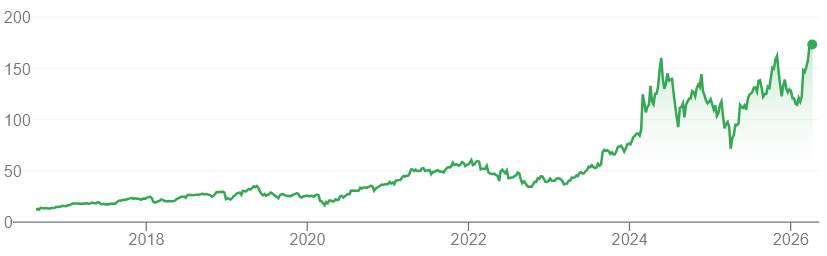

Koers Dell

Die verschuiving draait om AI-infrastructuur. Om zulke modellen te trainen en te gebruiken, is gespecialiseerde hardware nodig: servers met krachtige grafische processors (GPU’s), snelle geheugenchips en geavanceerde opslag. Dell levert complete systemen waarin al deze componenten geïntegreerd zijn.

De vraag naar deze systemen groeit uitzonderlijk snel. Dell rapporteerde een AI-backlog van ongeveer 43 miljard dollar. Een backlog is de waarde van orders die al zijn geplaatst maar nog niet geleverd of gefactureerd. Voor beleggers geeft dat zicht op toekomstige omzet. In dit geval gaat het om een omvang die enkele jaren geleden nauwelijks voorstelbaar was voor een hardwarebedrijf.

Omzetverwachtingen

COO Jeffrey Clarke gaf tijdens de earnings call aan dat deze backlog grotendeels bestaat uit systemen gebaseerd op Nvidia’s nieuwste chiparchitectuur. Nieuwe generaties chips, die nog niet volledig in de backlog zitten, kunnen de vraag verder opstuwen. Daarmee ontstaat een situatie waarin de zichtbare vraag mogelijk een onderschatting is van de werkelijke marktvraag.

Naast de backlog is er een tweede indicator die inzicht geeft in toekomstige groei: remaining performance obligations, vaak afgekort tot RPO. Dit zijn contracten waarbij klanten al een verplichting zijn aangegaan, maar de omzet nog niet is erkend. Een stijging van deze RPO’s betekent dat toekomstige omzet al grotendeels vastligt. Bij Dell laten deze cijfers een duidelijke versnelling zien.

De klantenbasis verandert eveneens. Waar AI-infrastructuur eerst vooral werd afgenomen door hyperscalers zoals grote cloudbedrijven, ziet Dell nu een sterke toename bij traditionele ondernemingen. CFO David Kennedy gaf aan dat het aantal enterprise AI-klanten in korte tijd groeide naar meer dan 4.000. Dat wijst op een verbreding van de markt. AI wordt steeds vaker ingezet voor toepassingen zoals automatisering, data-analyse en besluitvorming binnen bedrijven.

Dell verwacht dat AI-gerelateerde omzet kan oplopen tot ongeveer 50 miljard dollar in boekjaar 2027. Dat impliceert een zeer hoge groeisnelheid en maakt AI tot een van de grootste onderdelen van de totale omzet. De Infrastructure Solutions Group, waarin deze activiteiten vallen, groeit daardoor veel sneller dan de rest van het bedrijf.

Huidige omzet Dell

Een belangrijk element binnen deze infrastructuur is opslag. AI-modellen werken met enorme hoeveelheden data. Die data moet snel toegankelijk zijn, wat vraagt om geavanceerde opslagoplossingen. Dell’s systemen zoals PowerStore en PowerScale spelen hierop in. Deze oplossingen maken gebruik van technieken zoals “all-flash storage”, waarbij data wordt opgeslagen op snelle geheugenchips in plaats van traditionele harde schijven. Dat verkort de toegangstijd en verhoogt de prestaties van AI-toepassingen.

De oorsprong van deze opslagcapaciteit ligt in de overname van EMC in 2016. Die acquisitie werd destijds gezien als complex en zwaar voor de balans. Inmiddels blijkt dat Dell hierdoor een sterke positie heeft opgebouwd in een segment dat direct profiteert van de groei van AI. Management benadrukt dat eigen opslagtechnologie een positieve bijdrage levert aan marges, wat relevant is in een sector waar hardware vaak onder prijsdruk staat.

Tegenover deze groeimotor staat de pc-activiteit, ondergebracht in de Client Solutions Group. Deze markt bevindt zich momenteel in een neergaande fase. Wereldwijde pc-volumes dalen, mede door een verzadigde markt en uitgestelde vervangingscycli. Dell behoudt wel een marktaandeel van circa 16%, wat stabiliteit biedt. Voor beleggers betekent dit dat een groot deel van de omzet minder snel groeit, terwijl de winstbijdrage relatief stabiel blijft.

Op termijn kan deze markt weer aantrekken. Nieuwe pc’s die geschikt zijn voor lokale AI-toepassingen vormen een mogelijke katalysator. Lokale AI betekent dat bepaalde berekeningen direct op het apparaat plaatsvinden, zonder dat data naar de cloud wordt gestuurd. Dat kan voordelen bieden op het gebied van snelheid en privacy. Deze ontwikkeling staat nog in de beginfase, waardoor de impact voorlopig beperkt blijft.

Een cruciale factor in de analyse van Dell is de margeontwikkeling. De kosten van geheugencomponenten zoals DRAM en NAND zijn sterk gestegen. DRAM is een type werkgeheugen dat tijdelijk data opslaat tijdens berekeningen. NAND is een vorm van opslaggeheugen dat data permanent bewaart. Beide zijn essentieel voor servers. Stijgende prijzen drukken de brutomarge, tenzij bedrijven deze kosten kunnen doorberekenen.

Brutomarge

Dell heeft laten zien dat het hier snel op kan reageren. Het bedrijf paste prijzen in korte tijd aan door bestaande offertes opnieuw te berekenen. Volgens CFO Kennedy leidde dit tot minimale vraaguitval en directe stabilisatie van marges. Dat wijst op sterke vraag en een zekere prijszettingsmacht, al blijft het onzeker hoe lang dit effect aanhoudt.

De concurrentie speelt eveneens een rol. Problemen bij Super Micro Computer, waaronder juridische kwesties, kunnen leiden tot verschuiving van orders. In markten waar betrouwbaarheid en compliance belangrijk zijn, kan dat een voordeel opleveren voor spelers met een stabieler profiel. Dell profiteert mogelijk van deze dynamiek, mede door zijn schaal en relaties met leveranciers.

Tegelijkertijd blijft de sector competitief. Bedrijven zoals Hewlett Packard Enterprise en diverse Aziatische producenten concurreren op prijs en innovatie. In sommige segmenten kan prijsgevoeligheid leiden tot druk op marktaandeel. Dell positioneert zich door een combinatie van hardware, software en dienstverlening, wat voor veel klanten waarde toevoegt.

De waardering van het aandeel ligt rond een forward P/E van ongeveer 15. Dat is vergelijkbaar met sectorgenoten. Gezien de groeiverwachtingen binnen AI kan dat als relatief laag worden gezien. Tegelijkertijd weerspiegelt de multiple de historische volatiliteit van de winst en de cyclische aard van delen van het bedrijf.

Uit de recente filings blijkt dat Dell zijn personeelsbestand heeft teruggebracht tot ongeveer 97.000 medewerkers. Dat past in een bredere strategie van kostenbeheersing en herstructurering. Middelen worden verschoven richting activiteiten met hogere groeipotentie, zoals AI-infrastructuur. Voor beleggers is dit een indicatie dat het management actief stuurt op efficiëntie.

Advertorial

De verschuiving richting technologie met voorspelbare inkomstenstromen maakt duidelijk hoe belangrijk stabiliteit en zichtbaarheid van kasstromen zijn binnen een portefeuille. Vastgoed met langdurige huurcontracten kan in dat opzicht een rationele aanvulling vormen naast meer cyclische groeisectoren.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2%, waarvan 6,3% maandelijks wordt uitgekeerd. In april geldt een actie waarbij beleggers bij een minimale deelname van € 10.000 één maand extra uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.