Waarom de nieuwe box 3 vooral jongeren raakt die géén huis kunnen kopen

- J. van den Poll

- 2 dagen geleden

- 6 minuten om te lezen

In het kort:

Box 3 moet eerlijker worden, maar mag jonge mensen die vermogen willen opbouwen niet afremmen.

Beleggen is voor veel jongeren geen luxe, maar een noodzakelijke route naar een koophuis en financiële zekerheid.

Nederland heeft juist meer mensen nodig die risico durven nemen, vooruitdenken en financieel weerbaarder worden.

De discussie over box 3 lijkt inmiddels vooral te gaan over de vraag hoeveel belasting de overheid kan innen. Dat is begrijpelijk, want het oude stelsel had duidelijke problemen. Spaarders betaalden soms belasting over rendement dat zij helemaal niet hadden gemaakt. Dat was oneerlijk en moest worden aangepast.

Toch dreigt er nu iets anders mis te gaan. In de poging om box 3 eerlijker te maken, kan juist de groep worden geraakt die Nederland hard nodig heeft: jonge mensen die proberen zelf vermogen op te bouwen. Het gaat om starters, twintigers en dertigers die elke maand een deel van hun inkomen beleggen, omdat een eigen woning steeds moeilijker bereikbaar is en sparen door inflatie weinig oplevert.

Juist deze mensen nemen risico om hun toekomst sterker te maken. Zij proberen niet rijk te worden ten koste van anderen, maar bouwen stap voor stap aan financiële zekerheid. Door de voorgestelde wijzigingen in box 3 dreigen zij nu de dupe te worden.

De discussie kreeg extra lading door een post van Ryan van de Veer op X. Daarin werd scherp benoemd dat de nieuwe box 3-regels niet alleen een technisch belastingvraagstuk zijn, maar vooral jonge mensen raken die met beleggen proberen een toekomst op te bouwen. Dat punt verdient meer aandacht, want achter de cijfers zit een veel grotere vraag: wil Nederland vermogensopbouw stimuleren of juist afremmen?

Het oude systeem stimuleerde vermogensopbouw

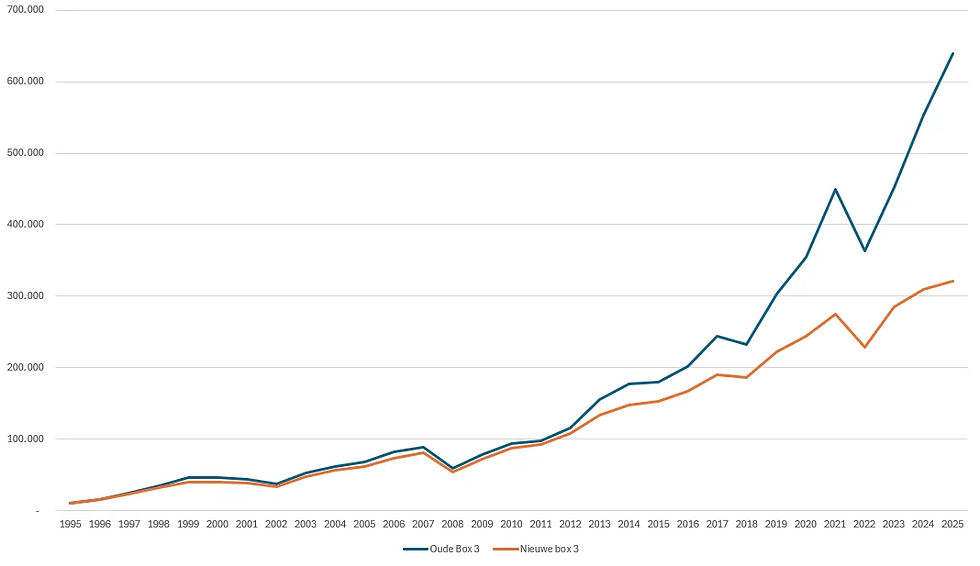

Het oude box 3-stelsel was niet perfect. In slechte beursjaren kon het wrang voelen om belasting te betalen over een rendement dat er in werkelijkheid niet was. Toch had het systeem ook een belangrijke positieve kant. Het ging uit van een forfaitair rendement, dus van een verondersteld rendement. Wie op lange termijn méér rendement behaalde dan dat forfait, hield het extra rendement in feite onbelast over.

Voor mensen die vroeg begonnen met beleggen, was dat een sterke prikkel. Het systeem gaf ruimte aan mensen die bereid waren risico te nemen en langetermijndenken serieus namen. Daarbij bestond er ook een ruim heffingsvrij vermogen en konden schulden worden afgetrokken. Daardoor betaalden jonge beleggers in de eerste fase van hun vermogensopbouw vaak weinig of zelfs helemaal geen belasting.

Dat was belangrijker dan het op het eerste gezicht lijkt. Vermogensopbouw werkt namelijk als een sneeuwbal. In het begin gaat het langzaam, maar juist de eerste jaren bepalen hoe groot het effect later kan worden. Iedere euro die vroeg kan blijven renderen, krijgt langer de tijd om te groeien. Wie die beginfase zwaarder belast, remt precies het moment af waarop mensen het meest kwetsbaar zijn.

De impact van de nieuwe box 3-regels op de vermogensopbouw:

Jongeren hebben minder vanzelfsprekende routes naar vermogen

Voor eerdere generaties was een eigen huis vaak de belangrijkste manier om vermogen op te bouwen. Die route is voor veel jonge mensen niet meer vanzelfsprekend. Huizenprijzen zijn hoog, de leennormen zijn streng en vaak is veel eigen geld nodig om überhaupt kans te maken op de woningmarkt.

Daardoor zoeken jonge mensen naar andere manieren om vooruit te komen. Voor hen is beleggen niet altijd een luxe of een hobby, maar soms één van de weinige realistische manieren om vermogen op te bouwen. Met een klein bedrag per maand kunnen zij deelnemen aan de groei van bedrijven en economieën wereldwijd. Daarvoor is geen rijke familie, groot startkapitaal of bijzonder netwerk nodig.

Dat maakt de aandelenmarkt juist zo waardevol. Het is een breed toegankelijk instrument waarmee gewone mensen kunnen meeprofiteren van economische groei. Als huizenbezit steeds moeilijker wordt en sparen nauwelijks bescherming biedt tegen inflatie, dan moet je die route niet onnodig zwaar belasten.

Waarom dit politiek breder zou moeten worden gezien

Vanuit een rechtse blik zou dit eigenlijk eenvoudig moeten zijn. Mensen die zelf vermogen opbouwen, worden financieel weerbaarder. Zij kunnen tegenslagen beter opvangen, zijn minder afhankelijk van de overheid en nemen verantwoordelijkheid voor hun eigen toekomst. Een samenleving met meer burgers met een buffer is uiteindelijk sterker en minder kwetsbaar.

Maar ook vanuit een linkse blik zou dit onderwerp belangrijk moeten zijn. Vermogensongelijkheid ontstaat juist doordat kapitaal vaak harder groeit dan inkomen uit arbeid. Wie die kloof kleiner wil maken, moet niet alleen kijken naar herverdeling achteraf. Je moet er ook voor zorgen dat meer mensen toegang krijgen tot kapitaal en mede-eigenaar kunnen worden van economische groei.

Daarom is het vreemd dat beleggen in het debat vaak wordt neergezet als een luxeprobleem. Voor veel jonge mensen is het juist een poging om niet achter te blijven. Zij proberen met discipline, risico en geduld iets op te bouwen in een tijd waarin andere routes steeds moeilijker worden.

Box 3-wet wankelt in de Eerste Kamer: begrotingsgat van 2,4 miljard dreigt

De voorgestelde wijziging kijkt te veel naar de schatkist

Het grote probleem is dat de voorgestelde aanpassing van box 3 vooral lijkt te redeneren vanuit de begroting. De vraag is dan hoeveel geld de overheid kan ophalen. Die vraag is niet onbelangrijk, maar zij mag niet de enige vraag zijn.

Een belastingstelsel stuurt gedrag. Het bepaalt welke keuzes aantrekkelijker of onaantrekkelijker worden. Als je jonge mensen zwaarder belast op hun eerste stappen richting vermogensopbouw, geef je eigenlijk het signaal dat risico nemen en investeren minder worden beloond.

Dat is precies het verkeerde signaal. Nederland heeft juist meer mensen nodig die leren beleggen, vooruitdenken en financieel zelfstandig worden. Het oude systeem stak hen in de beginfase nog een hand toe. Het nieuwe systeem dreigt juist de maaier erbij te pakken zodra iemand zijn kop boven het financiële maaiveld uitsteekt.

Niet iedereen met beleggingen is rijk

In het publieke debat lijkt soms te worden vergeten dat niet iedereen met beleggingen automatisch vermogend is. Er is een groot verschil tussen iemand met een groot opgebouwd vermogen en iemand die nog aan het begin staat. Een jongere die elke maand een paar tientjes of honderden euro’s belegt, zit in een totaal andere positie dan iemand die al jarenlang over een groot vermogen beschikt.

Juist dat onderscheid is belangrijk. Wie al veel bezit, kan belasting vaak makkelijker dragen. Maar wie nog aan het opbouwen is, heeft iedere euro hard nodig om het sneeuwbaleffect op gang te brengen. Belast je die fase te zwaar, dan maak je het moeilijker om ooit financieel sterker te worden.

Daarmee raakt de maatregel niet alleen beleggers. Zij raakt vooral mensen die proberen minder afhankelijk te worden van loon, toeslagen, pensioen of een onbereikbare woningmarkt. Dat zijn precies de mensen die we zouden moeten aanmoedigen.

Repareer box 3 zonder jonge vermogensopbouw kapot te maken

Natuurlijk moest box 3 worden aangepast. Het was niet eerlijk dat spaarders belasting betaalden over rendement dat zij niet maakten. Maar de oplossing mag niet zijn dat we vervolgens de prikkel weghalen die gewone mensen hielp om vermogen op te bouwen.

Een beter stelsel zou rekening moeten houden met de fase waarin iemand zit. Houd een ruim heffingsvrij vermogen in stand. Maak onderscheid tussen grote bestaande vermogens en mensen die nog bezig zijn hun eerste financiële basis op te bouwen. Behandel beleggen niet als een luxeprobleem, maar als een noodzakelijk instrument voor financiële weerbaarheid.

Als huizenbezit voor jonge mensen steeds minder vanzelfsprekend wordt en sparen door inflatie nauwelijks nog een weg vooruit biedt, dan moet je het laatste breed toegankelijke kanaal naar vermogensopbouw niet dichtknijpen.

Nederland heeft meer financiële weerbaarheid nodig

Nederland heeft niet minder mensen nodig die proberen vermogen op te bouwen.

Nederland heeft er juist meer nodig. Meer mensen die vooruitdenken, risico leren nemen en eigenaar worden van een stukje economische groei. Meer mensen die hun toekomst niet volledig willen laten afhangen van loon, toeslagen, pensioen of een woningmarkt die voor velen buiten bereik raakt.

Daarom moet de politiek goed nadenken voordat deze wijziging in deze vorm doorgaat. Box 3 moet eerlijker worden, maar niet ten koste van de generatie die nog bezig is iets op te bouwen.

Wie ambitie belast voordat zij kan groeien, haalt meer weg dan alleen belastinggeld. Dan haal je ook de prikkel weg om financieel sterker te worden. En juist die prikkel hebben jonge mensen nu harder nodig dan ooit.