Micron verhoogt verwachtingen fors: dit AI-signaal kan het aandeel stuwen

- Kolivier Jager

- 1 uur geleden

- 5 minuten om te lezen

In het kort:

Micron verhoogt de verwachting voor het vierde fiscale kwartaal fors door sterke vraag naar AI geheugen.

HBM chips geven de chipfabrikant prijsmacht in cloudgeheugen, datacenters en mobiele toepassingen.

De productie tot en met 2027 is al vooruitverkocht, maar de vraag blijft hoe lang deze schaarste standhoudt.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

Het Micron aandeel staat dit jaar al 229% hoger en toch kwam de chipfabrikant opnieuw met cijfers die Wall Street wakker houden. Micron verwacht voor het vierde fiscale kwartaal $50 miljard omzet, ruim boven de $42,5 miljard waar analisten op rekenden. Voor beleggers zit de spanning niet meer in de vraag of AI geheugen hard groeit, maar in hoeveel van die groei al in de koers zit.

Micron rapporteerde over het derde kwartaal van fiscaal 2026 een omzet van $41,5 miljard. Dat was 74% meer dan in het vorige kwartaal en 346% meer dan een jaar eerder. De nettowinst kwam uit op $28,2 miljard, een stijging van 105% op kwartaalbasis en 205% op jaarbasis.

De outlook trok nog meer aandacht dan de kwartaalcijfers zelf. Micron rekent voor het vierde fiscale kwartaal op een winst per aandeel van $30,73, 25% meer dan in het derde kwartaal. Analisten zaten met hun omzetverwachting duidelijk lager, en juist dat verschil verklaart waarom het verhaal rond Micron opnieuw aan kracht wint.

Dat verhaal is inmiddels bekend, maar nog altijd krachtig. Micron verkoopt geheugen dat nodig is voor AI toepassingen in datacenters. Zolang klanten capaciteit willen veiligstellen, heeft de onderneming een positie die in een normale geheugencyclus zeldzaam is.

Micron investeert in productiecapaciteit terwijl AI-geheugen de omzet stuwt

Bron: Reuters

AI geheugen blijft de motor

De groei draait vooral om high bandwidth memory, of HBM chips. Dat zijn geheugenchips voor datacenter servers die grote hoeveelheden data verwerken voor AI toepassingen. Micron profiteert dus niet van de AI golf via de meest besproken processoren, maar via het geheugen dat die systemen nodig hebben.

Dat maakt het bedrijf minder zichtbaar dan sommige andere AI namen, maar niet minder relevant. De vraag naar HBM chips groeit sneller dan het beschikbare aanbod. Micron heeft alle HBM chips die het in 2026 verwacht te produceren al verkocht.

Ook de volledige productiecapaciteit tot en met 2027 is naar verluidt vooruitverkocht. CEO Sanjay Mehrotra zei tijdens de toelichting dat hij “tight conditions to persist beyond calendar 2027 as a result of AI-driven demand across all segments coupled with structural supply constraints” verwacht. Vrij vertaald: Micron rekent erop dat de krapte langer aanhoudt door AI vraag en beperkte productiecapaciteit.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'KANS'.

HBM-chips maken Micron belangrijker in de AI-infrastructuur

Bron: Reuters

HBM chips leveren Micron prijsmacht op

De krapte levert Micron niet alleen meer afzet op, maar ook hogere prijzen. Dat is zichtbaar in cloudgeheugen, datacenters en mobiele toepassingen. Juist die breedte maakt het verhaal sterker dan een eenmalige piek in één productgroep.

In cloudgeheugen steeg de omzet met 78% ten opzichte van het vorige kwartaal. De brutomarge liep met 9 procentpunten op tot 83%. Dat zijn marges die veel zeggen over de onderhandelingspositie van leveranciers zolang klanten capaciteit willen vastleggen.

Bij datacenters was de groei nog steviger. De omzet nam daar met 103% toe, geholpen door hogere prijzen en een gunstigere productmix. De brutomarge steeg met 12 procentpunten tot 87%, een niveau dat alleen houdbaar oogt als de schaarste langer aanhoudt.

Wall Street kijkt naar Microns prijsmacht in schaarse geheugenchips

Bron: Reuters

Contracten moeten Micron minder cyclisch maken

Micron probeert de huidige sterke markt vast te leggen in langere afspraken. De onderneming heeft strategische klantovereenkomsten gesloten met 16 klanten. Die contracten lopen drie tot vijf jaar en bevatten prijsbanden per klant.

Voor een geheugenbedrijf is dat geen detail. De sector staat bekend om harde cycli, waarin tekorten snel kunnen omslaan in overaanbod. Langere contracten kunnen de kasstroom voorspelbaarder maken en marges beter beschermen dan losse verkopen op de spotmarkt.

Volgens de leiding kan aan het einde van deze contractperiodes vermoedelijk ten minste de helft van Microns omzet onder zulke afspraken vallen. Dat zou Micron stabieler maken dan in eerdere cycli. Daar wringt ook meteen de nuance: prijsbanden zijn aantrekkelijk in een krappe markt, maar kunnen minder gunstig uitpakken als de markt draait.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen, ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

Waardering Micron laat weinig foutmarge

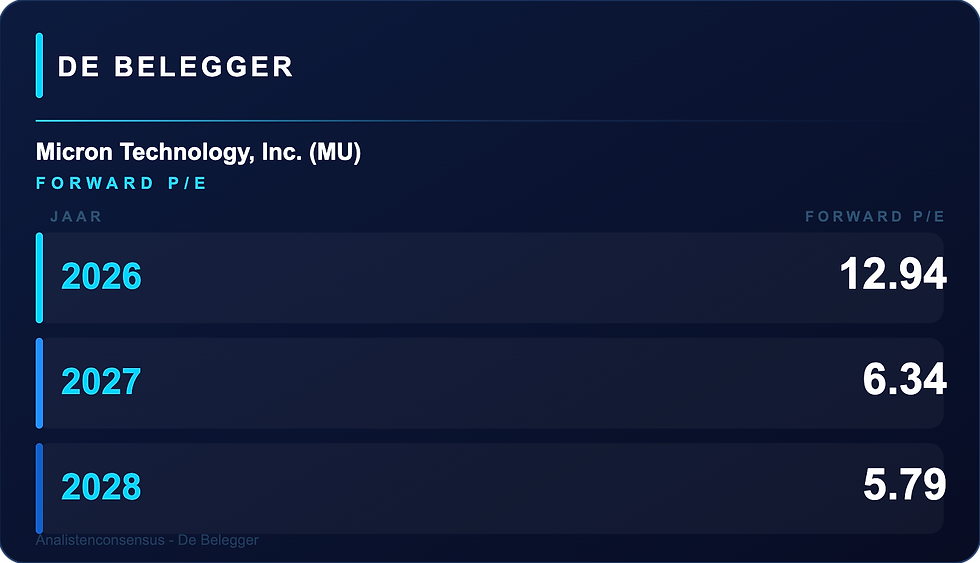

Ondanks de forse stijging oogt Micron op sommige maatstaven niet buitensporig duur. Het aandeel handelt rond 21 keer de winst en heeft een vijfjaars PEG ratio van 0,14. Dat verklaart waarom sommige beleggers het aandeel nog altijd niet als klassiek duur zien.

Toch blijft een stijging van 229% in één jaar een stevig vertrekpunt. De markt heeft al veel vertrouwen ingeprijsd in AI geheugen, datacentergroei en aanhoudende schaarste. De vraag is dus niet of Micron profiteert, maar hoe lang de huidige winstgroei dit tempo kan vasthouden.

De kwetsbaarheid zit in dezelfde plek als de kracht. De hoge prijzen rusten op de aanname dat vraag en aanbod krap blijven. Als klanten minder agressief bestellen of nieuwe productie sneller beschikbaar komt, kan de stemming rond geheugenchips snel veranderen.

Micron moet schaarste blijven bewijzen

Voor het Micron aandeel worden de volgende cijfers vooral een test van marges, orderboek en uitspraken over 2027. De omzetverwachting van $50 miljard voor het vierde fiscale kwartaal legt de lat hoog. Een bedrijf dat zoveel groei laat zien, krijgt weinig ruimte voor aarzelende signalen.

Beleggers zullen vooral letten op de vraag of de HBM productie vooruitverkocht blijft en of de brutomarges in cloudgeheugen en datacenters standhouden. Daar zit de kern van het verhaal. Micron heeft de schaarste nu aan zijn kant, maar de markt wil bewijs dat die schaarste langer is dan één uitzonderlijk moment in de geheugencyclus.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'KANS'.