Hoe deze ETF’s duizenden procenten kunnen stijgen

- Jelger Sparreboom

- 6 uur geleden

- 7 minuten om te lezen

In het kort:

Leveraged ETF’s zoals QLD en TQQQ proberen de dagelijkse beweging van de Nasdaq-100 met een factor twee of drie te volgen.

Die dagelijkse reset kan in een grillige of zijwaartse markt het rendement aantasten, zelfs wanneer de onderliggende index over een langere periode weinig opschiet.

De prospectussen van ProShares leggen zelf uit dat het doel van deze fondsen per dag geldt en dat resultaten over langere periodes sterk kunnen afwijken.

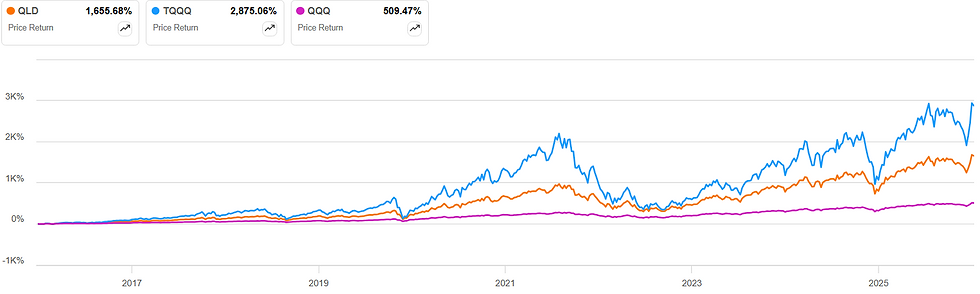

Wie alleen naar de koersgrafiek van een leveraged ETF kijkt, begrijpt meteen waarom deze producten zoveel aandacht trekken. TQQQ, de 3x-variant op de Nasdaq-100, heeft over de afgelopen tien jaar een gemiddeld jaarlijks rendement van 35,12% laten zien, tegenover 18,52% voor de Nasdaq-100 zelf. QLD, de 2x-variant, kwam in dezelfde periode uit op 29,07% per jaar. Zulke cijfers maken indruk, zeker in een periode waarin grote technologiebedrijven jarenlang een stevige opwaartse trend hebben laten zien.

Koersgrafiek QLD (2x), TQQQ (3x) en QQQ (Nasdaq)

Toch begint het echte verhaal pas wanneer je kijkt naar de manier waarop die rendementen tot stand komen. Leveraged ETF’s zijn geen gewone indexfondsen met wat extra snelheid. Het zijn fondsen die via derivaten, zoals swaps en futures, proberen om de dagelijkse beweging van een index te vermenigvuldigen. QLD streeft naar twee keer de dagelijkse beweging van de Nasdaq-100 en TQQQ naar drie keer die dagelijkse beweging. Dat woord dagelijkse is hier doorslaggevend. In beide prospectussen staat expliciet dat het fonds dit doel alleen voor één dag nastreeft en dat het resultaat over een langere houdperiode hoger of lager kan uitvallen dan beleggers op basis van die hefboom zouden verwachten. Dat verschil kan volgens de fondsbeheerder aanzienlijk zijn.

Daar zit ook meteen de kern van het risico. Veel beleggers redeneren intuïtief als volgt: als de Nasdaq-100 op lange termijn stevig stijgt, dan zou een 2x- of 3x-fonds op lange termijn toch vanzelf nog harder moeten stijgen. Die gedachte klinkt logisch, al laat de praktijk een grilliger beeld zien. De oorzaak is de dagelijkse reset van de hefboom. Aan het einde van elke handelsdag wordt de blootstelling opnieuw aangepast zodat het fonds de volgende dag weer ongeveer op twee of drie keer de dagbeweging uitkomt. Daardoor telt niet alleen de richting van de markt, maar ook het pad waarlangs die markt beweegt.

Dat effect wordt meestal volatility decay of beta slippage genoemd. De term klinkt technisch, terwijl het idee vrij eenvoudig is. Stel dat een index op dag één 1% stijgt en op dag twee 1% daalt. Een gewone belegger in die index eindigt dan bijna op hetzelfde niveau als het beginpunt, al technisch gezien iets eronder door het rekenkundige verschil tussen stijgingen en dalingen. Bij een 2x-fonds wordt die plus 1% op dag één ongeveer plus 2%, waarna de min 1% op dag twee ongeveer min 2% wordt. Omdat die tweede beweging wordt toegepast op een al veranderd bedrag, sluipt er verlies in het resultaat. Bij een 3x-fonds loopt dat effect sneller op. Hoe grilliger de markt beweegt, hoe sterker die erosie meestal wordt. Dat is ook precies wat ProShares in de prospectus laat zien: bij hogere volatiliteit wijkt het rendement over een jaar steeds verder af van het dagelijkse doel, en het fonds kan zelfs geld verliezen wanneer de index over diezelfde periode per saldo ongeveer vlak blijft of zelfs stijgt.

Beta slippage

De tabel in de prospectus van QLD maakt dat tastbaar. Als de index over een jaar 0% doet en de volatiliteit 50% bedraagt, komt het hypothetische jaarrendement van QLD uit op ongeveer -22,1%. Bij 75% volatiliteit loopt dat verlies op naar ongeveer -43,0%. Voor TQQQ is het effect nog scherper. Bij een indexrendement van 0% en 50% volatiliteit laat de illustratieve tabel een verlies van ongeveer -52,8% zien. Bij 75% volatiliteit gaat het om ongeveer -81,5%. Dat zijn hypothetische voorbeelden zonder kosten, dividend of financieringslasten, al laten ze wel precies zien waarom een zijwaartse markt voor leveraged ETF’s zo schadelijk kan zijn. De richting van de index alleen vertelt dan maar een deel van het verhaal.

Volatiliteitseffect QLD

Juist daarom is het verschil tussen QLD en TQQQ zo belangrijk. Een hefboom van twee lijkt historisch vaak beter te balanceren tussen extra opwaarts potentieel en beheersbare erosie dan een hefboom van drie. Dat sluit ook aan bij veel langetermijnsimulaties waar beleggers graag naar verwijzen. In zulke terugrekeningen over zeer lange perioden komt vaak naar voren dat een gematigde hefboom op lange termijn efficiënter kan uitpakken dan een extreme hefboom. Rond een factor twee lijkt de uitkomst in veel scenario’s robuuster, terwijl een factor drie veel gevoeliger wordt voor zware drawdowns en voor het rekenkundige nadeel van dagelijkse resets.

Backtest: hypothetisch rendement S&P 500, S&P500x3, S&P500x2, S&P500x1.5 (logaritmische schaal sinds 1885)

Je kan in deze backtest zien dat historisch gezien de 3x S&P 500 underperformed aan een normale S&P 500. Uiteindelijk komt de 2x het hoogste uit. Toch was dit zeker niet zonder risico's. Rond 1932 kelderde de S&P500 met 73% sinds het hoogtepunt, een x3 ETF zelfs 99.75% en de x2 met 96%. Deze drawdown duurde meer dan 20 jaar.

Maximale drawdowns sinds hoogtepunt (S&P 500)

Die historische simulatie laat ook zien waarom leveraged ETF’s vaak niet als langetermijnstrategie worden gepositioneerd. Een daling van 73% in de S&P 500 vertaalt zich bij een 3x-structuur richting verliezen van ongeveer 99,75% en bij een 2x-variant richting 96%. Dat betekent dat bijna al je vermogen in korte tijd kan verdwijnen, waarna herstel buitengewoon lang duurt. In de periode rond de jaren dertig duurde het meer dan twintig jaar voordat zulke verliezen weer waren goedgemaakt, ook rond 1975-1995 of 2001-2020 waren langdurige periodes van gigantische verliezen. In die tussentijd ontstaat een praktisch probleem dat losstaat van theorie. Een belegger kan in die fase behoefte hebben aan liquiditeit, bijvoorbeeld voor een woning, pensioen of dagelijkse uitgaven. Wanneer het vermogen op dat moment grotendeels is geslonken, is er weinig flexibiliteit over.

Het idee dat men simpelweg decennialang kan wachten of bijkopen vraagt om tijd, inkomen en psychologische draagkracht die in de praktijk vaak beperkt zijn. In de backtest komt dit soort langdurige en diepe drawdowns regelmatig voor, wat onderstreept dat het pad van rendement minstens zo belangrijk is als het eindresultaat. Daarnaast blijft de toekomst onzeker. Een volgende crisis kan dieper uitvallen of langer duren dan historische voorbeelden, waardoor herstel nog meer tijd vraagt.

Ook een 2x-ETF kan scherp dalen. In de prospectus van QLD staat dat de hefboom het risico op totaalverlies vergroot en dat een intraday-daling van de index richting 50% ertoe kan leiden dat de volledige inleg verloren gaat. Bij TQQQ ligt die grens nog lager, omdat een daling van de index richting 33% op één dag theoretisch al genoeg kan zijn om de hele positie weg te vagen. Zulke bewegingen zijn in grote brede indices zeldzaam, al onderstrepen ze wel hoe asymmetrisch het risicoprofiel is. Een forse daling vraagt daarna bovendien om een veel grotere stijging om weer op het oude niveau terug te komen.

De historische rendementen laten die asymmetrie ook zien. TQQQ boekte in 2020 een jaarwinst van 109,85% en in 2023 zelfs 118,64%, terwijl 2022 uitkwam op -79,03%. QLD won in 2020 89,03% en in 2023 70,55%, terwijl 2022 eindigde op -60,49%. De beste kwartalen zijn indrukwekkend, al geven de slechtste kwartalen minstens zoveel informatie. TQQQ kende in het tweede kwartaal van 2022 een verlies van -58,60%. QLD verloor in datzelfde kwartaal -42,26%. Zulke cijfers maken duidelijk dat deze fondsen emotioneel en financieel zwaar kunnen wegen, ook in perioden waarin de onderliggende langetermijntrend van technologie uiteindelijk weer opwaarts blijkt te zijn.

Daar komt nog een tweede laag bovenop: leveraged ETF’s werken met derivaten en met financiering. De fondsen gebruiken onder meer swaps en futures om hun blootstelling op te bouwen. Dat betekent dat beleggers niet alleen afhankelijk zijn van de richting van de Nasdaq-100, maar ook van financieringskosten, transactiekosten, trackingverschillen en tegenpartijrisico. De prospectussen noemen expliciet dat kosten voor leverage het rendement drukken en dat een tegenpartij een swap onder bepaalde omstandigheden zelfs intraday kan beëindigen. Ook dat vergroot de afstand tussen het theoretische hefboomeffect en het rendement dat uiteindelijk in de portefeuille belandt.

De kosten zijn op zichzelf ook al hoger dan bij een traditioneel indexfonds. QLD rekent na fee waivers 0,95% per jaar en TQQQ 0,82%. Daarbovenop komen transactiekosten en financieringskosten van de derivatenstructuur, die niet volledig in het standaard kostenpercentage zitten. In een sterke bullmarkt lijken die kosten soms klein in verhouding tot de koerswinst. In een vlakke of schokkerige markt wegen ze zwaarder, omdat elke extra frictie dan direct inwerkt op een rendement dat al onder druk staat door volatiliteitserosie.

Nog een belangrijk punt is de concentratie van de onderliggende index. Zowel QLD als TQQQ volgen de Nasdaq-100, een index die zwaar leunt op grote technologie- en communicatiedienstenbedrijven. De prospectussen wijzen erop dat de index een belangrijke blootstelling heeft aan information technology en communication services. Dat vergroot de gevoeligheid voor sentiment rond groeiaandelen, rente, waarderingen, regelgeving en de winstontwikkeling van een relatief kleine groep megacaps. In een gunstige fase werkt dat vaak mee. In een moeilijke fase kan dezelfde concentratie drawdowns verdiepen.

Juist daarom is de grote verleiding rond TQQQ begrijpelijk en tegelijk riskant. Een fonds dat over een decennium zulke extreme rendementen heeft laten zien, lijkt achteraf bijna vanzelfsprekend aantrekkelijk. Alleen zegt dat weinig over de ervaring van een belegger die op een ongunstig moment instapt. Het pad van rendementen doet er hier veel toe. Een langdurige stijgende markt met relatief beperkte volatiliteit kan een 3x-fonds uitzonderlijk ver dragen. Een zware bearmarkt of een lange zijwaartse fase kan dat beeld hard draaien.

Dat sluit aan bij de formulering van de fondsaanbieder zelf. ProShares schrijft bij beide producten dat het doel per dag geldt, dat het rendement over langere periodes sterk kan afwijken en dat beleggers bij hogere volatiliteit rekening moeten houden met grotere afwijkingen. De tabellen laten zelfs zien dat je geld kunt verliezen wanneer de index ongeveer vlak eindigt of stijgt.

Wie leveraged ETF’s wil begrijpen, moet daarom verder kijken dan de indrukwekkende samengestelde rendementen van de uitzonderlijke bullmarket van de afgelopen tien of vijftien jaar. QLD en TQQQ zijn krachtige instrumenten, al vragen ze om een heel ander denkkader dan een klassieke buy-and-hold ETF. Een heldere trend omhoog kan het mechanisme in hun voordeel laten werken. Een volatiele zijwaartse markt kan datzelfde mechanisme langzaam tegen de belegger keren. Bij een hefboom van drie worden die krachten nog intenser.

Advertorial

Ook particuliere beleggers die met complexe producten zoals leveraged ETF’s werken, doen er goed aan scherp te letten op kosten en uitvoering. Juist bij hogere omloopsnelheid en internationale handel kunnen kleine verschillen in tarieven het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen lage kosten. Met valutakosten van 0,005% tegenover 0,25% bij DEGIRO en SAXO Bank kan dat verschil oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.