De beurs heeft deze ‘beleggersfavoriet’ hard afgestraft, nu toch instappen?

- Jelger Sparreboom

- 22 apr

- 5 minuten om te lezen

In het kort:

Netflix groeit nog steeds met dubbele cijfers en mikt op 12% tot 14% omzetgroei in 2026 met een operationele marge van 31,5%.

De advertentietak ontwikkelt zich snel richting circa $3 miljard omzet en wordt een steeds belangrijkere winstdriver.

De recente koersdaling volgt vooral uit verwachtingen rond toekomstige groei en managementveranderingen, terwijl operationele prestaties robuust blijven.

De economische logica achter het model van Netflix ligt in schaal en spreiding. Zodra content geproduceerd is, kan deze wereldwijd worden aangeboden zonder dat de marginale kosten sterk toenemen. Dit zorgt voor een hefboomeffect waarbij extra kijkers relatief weinig extra kosten met zich meebrengen.

Koers Netflix

Binnen dit model vormt engagement, oftewel kijktijd en betrokkenheid van gebruikers, een centrale variabele. Management benadrukt dit impliciet door te stellen dat hun belangrijkste kwaliteitsmetric voor leden opnieuw een recordniveau heeft bereikt. Hoge engagement betekent dat gebruikers vaker terugkeren, wat retentie verhoogt.

Het concurrentievoordeel van Netflix ligt in een combinatie van schaal, data en contentstrategie. Het bedrijf beschikt over uitgebreide data over kijkgedrag, waardoor het nauwkeurig kan inschatten welke content aanslaat bij specifieke doelgroepen. Deze data wordt gebruikt om zowel bestaande content te promoten als nieuwe producties te ontwikkelen. Management gaf aan dat technologie een steeds grotere rol speelt, “including now even how content is created and produced”. Dit wijst op een verdere integratie van data en productieprocessen, wat kan leiden tot efficiëntere contentontwikkeling.

Een belangrijk onderdeel van het model is de manier waarop Netflix content inzet om langdurige waarde te creëren. Wanneer een serie of film aanslaat, ontstaat er een vorm van culturele impact die verder reikt dan het platform zelf. Dit vertaalt zich in mond-tot-mondreclame, hogere betrokkenheid en uiteindelijk meer abonnees. Deze dynamiek versterkt zichzelf en verlaagt de afhankelijkheid van marketinguitgaven. In financiële termen leidt dit tot een hogere lifetime value van een klant, wat de totale winstgevendheid ondersteunt.

De advertentietak vormt een relatief nieuwe pijler binnen het bedrijfsmodel. Waar Netflix historisch volledig afhankelijk was van abonnementen, ontstaat nu een hybride model waarin ook advertentie-inkomsten een rol spelen. Management verwacht dat deze tak in 2026 ongeveer $3 miljard zal genereren en daarmee ongeveer zal verdubbelen ten opzichte van het voorgaande jaar. Daarbij groeit het aantal adverteerders sterk, met meer dan 4.000 klanten en een groei van meer dan 70% op jaarbasis. Programmatic advertising, waarbij advertenties automatisch worden ingekocht via technologieplatforms, ontwikkelt zich richting meer dan de helft van de niet-live advertentie-inkomsten. Dit vergroot de schaalbaarheid en efficiëntie van de advertentietak.

De toevoeging van advertenties verandert de economische structuur van Netflix. Advertentie-inkomsten kennen vaak hogere marges dan abonnementen, omdat de kosten per extra gebruiker relatief laag zijn terwijl de opbrengsten per gebruiker kunnen stijgen. Tegelijkertijd introduceert dit model nieuwe uitdagingen, zoals het balanceren van gebruikerservaring en monetisatie.

Naast advertenties investeert Netflix in nieuwe groeigebieden, management spreekt over “3 big priorities” waaronder uitbreiding naar podcasts, regionale live sportevenementen en het verder ontwikkelen van gaming, inclusief een aparte app voor kinderen. Live sport heeft een specifieke economische functie binnen het model. Grote evenementen trekken veel kijkers in korte tijd en kunnen leiden tot pieken in nieuwe abonnementen. Een voorbeeld is het World Baseball Classic in Japan, dat volgens management 31,4 miljoen kijkers trok en zorgde voor de grootste aanmeldingsdag ooit in dat land.

Gaming vormt een andere potentiële groeipijler. De markt voor games wordt door management geschat op circa $150 miljard aan consumentenuitgaven exclusief China en Rusland. De bijdrage van gaming aan acquisitie is momenteel nog beperkt, wat aangeeft dat deze strategie zich in een vroege fase bevindt. De aanpak is gefaseerd, waarbij investeringen worden opgevoerd op basis van bewezen resultaten.

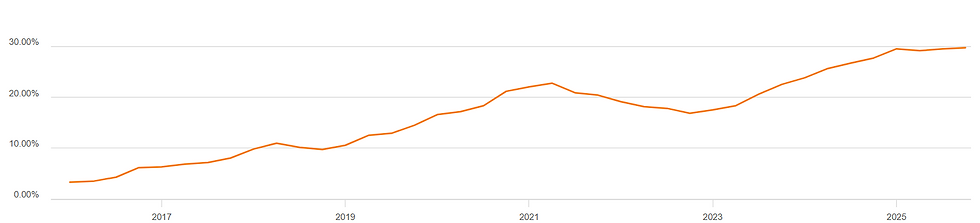

De financiële structuur van Netflix weerspiegelt deze strategie. Het bedrijf verwacht in 2026 een omzetgroei van 12% tot 14% en een operationele marge van 31,5%. Deze marge geeft aan welk deel van de omzet overblijft na operationele kosten zoals contentproductie, marketing en technologie. Een stijgende marge wijst op schaalvoordelen en efficiëntere processen. Op basis van een verwachte omzet van ongeveer $51 miljard zou dit resulteren in een operationele winst van meer dan $16 miljard, wat neerkomt op een groei van ruim 20% ten opzichte van het voorgaande jaar.

EBIT marge

Free cash flow, oftewel de kasstroom die overblijft na investeringen, vormt een belangrijke maatstaf voor de financiële gezondheid. In het eerste kwartaal werd een vrije kasstroom van meer dan $5 miljard gerealiseerd, waarbij een deel werd beïnvloed door een eenmalige ontvangst van $2,8 miljard. Gecorrigeerd voor dit effect blijft er een solide groei over die in lijn ligt met de omzetontwikkeling. Voor het volledige jaar wordt een vrije kasstroom van ongeveer $12,5 miljard verwacht.

Een belangrijk aspect van de kostenstructuur is contentinvestering. Netflix besteedt jaarlijks tientallen miljarden dollars aan het produceren en aankopen van content. Deze kosten worden over meerdere jaren afgeschreven, wat betekent dat de impact op de winst gespreid wordt.

De waardering van Netflix bevindt zich in een gebied dat historisch gezien lager ligt dan eerdere piekniveaus, terwijl de groei nog steeds in de dubbele cijfers ligt. Met een forward koers-winstverhouding rond de 30.

EPS verwachtingen

De aankondiging dat medeoprichter Reed Hastings zich terugtrekt uit de raad van bestuur voegt een extra dimensie toe aan de beoordeling van het bedrijf. Hastings speelde een centrale rol in de ontwikkeling van Netflix van dvd-verhuurder naar wereldwijd streamingplatform. De dagelijkse leiding ligt echter al geruime tijd bij de huidige co-CEO’s, die volgens de resultaten laten zien het bedrijf effectief te kunnen sturen. Management benadrukt dat de kapitaalallocatiestrategie ongewijzigd blijft en dat het bedrijf doorgaat met aandeleninkoop als manier om kapitaal terug te geven aan aandeelhouders.

De groeiruimte voor Netflix blijft aanzienlijk. Het bedrijf geeft aan dat het minder dan 45% van het totale adressabele marktsegment heeft bereikt, dat wordt geschat op ongeveer 800 miljoen huishoudens met breedbandinternet. Daarnaast vertegenwoordigt Netflix slechts circa 5% van de wereldwijde kijktijd en ongeveer 7% van de potentiële omzetmarkt van circa $670 miljard. Deze cijfers suggereren dat er nog ruimte is voor verdere expansie, zowel in bestaande markten als in opkomende regio’s.

Advertorial

Ook particuliere beleggers kunnen hierop inspelen door niet alleen te kijken naar groeiverwachtingen en marges, maar ook naar de efficiëntie van hun transacties. Zeker bij internationale aandelen zoals Netflix kunnen valutakosten en handelsfees het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen lage kosten. Met valutakosten van slechts 0,005% tegenover circa 0,25% bij DEGIRO en SAXO Bank kan het verschil oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.