Farmareus knalt 13% omhoog na pildoorbraak maar beleggers negeren gevaarlijk prijsplafond

- Arne Verheedt

- 4 okt 2025

- 4 minuten om te lezen

In het kort

Positieve fase-3-resultaten voor het orale GLP‑1-middel orforglipron stuwen het aandeel ruim 13 % omhoog.

Dit bedrijf verhoogt zijn omzetprognose voor 2025 na een kwartaalomzetgroei van 38 %.

Verwachting van gunstige handelsdeal met de VS geeft extra optimisme aan beleggers.

Het aandeel van Eli Lilly kende een uitzonderlijke week op de beurs, met een koersstijging van ruim 13 %. Aanleiding was het nieuws over sterke resultaten uit een fase-3-studie van orforglipron, een orale GLP‑1-agonist die wordt onderzocht voor gewichtsverlies en diabetes.

De studie toonde aan dat het middel een significante gewichtsafname realiseerde ten opzichte van placebo, terwijl het ook de bloedsuikerwaarden verbeterde. Belangrijker nog is dat orforglipron wordt toegediend in pilvorm, in tegenstelling tot populaire GLP‑1-middelen als Ozempic en Mounjaro, die via injectie worden toegediend.

Een effectief oraal alternatief kan de therapietrouw vergroten en toegang verbeteren, wat het commercieel potentieel enorm vergroot. Beleggers interpreteerden het nieuws als een bevestiging dat Eli Lilly niet alleen meedoet in de race, maar mogelijk de leiding overneemt in de volgende fase van de gewichtsverliesmarkt.

Eli Lilly maakt een koersprong van 13% na succes met orale GLP‑1-pil:

Sterke kwartaalcijfers onderbouwen vertrouwen

De klinische meevaller kwam bovenop een reeks sterke kwartaalcijfers. In het tweede kwartaal van 2025 realiseerde Eli Lilly een omzet van US$ 15,56 miljard, een stijging van 38 % op jaarbasis. De nettowinst per aandeel (GAAP) kwam uit op US$ 6,29, een stijging van 92 % ten opzichte van dezelfde periode vorig jaar.

Deze groei werd vooral gedreven door de vraag naar bestaande GLP‑1-producten zoals Mounjaro (voor diabetes) en Zepbound (voor gewichtsverlies). Ook Trulicity blijft sterk presteren.

Naar aanleiding van de resultaten verhoogde Eli Lilly zijn omzetverwachting voor heel 2025 naar US$ 60 tot 62 miljard. De aangepaste winst per aandeel (non-GAAP) wordt nu geraamd op US$ 21,75 tot 23,00.

De boodschap aan beleggers is duidelijk: het bedrijf ziet de huidige groei niet als tijdelijk, maar als structureel. In een sector waar voorspelbaarheid schaars is, weegt dat zwaar mee.

Eli Lilly verhoogt zijn outlook na sterke kwartaalcijfers en GLP‑1-succes:

Politieke steun versterkt beursenthousiasme

Behalve klinisch en financieel nieuws speelt ook de Amerikaanse politiek een rol in het recente beurssentiment. Pfizer wist eerder een akkoord te sluiten met de Trump-administratie waarbij het drie jaar werd vrijgesteld van nieuwe importheffingen op geneesmiddelen. Voorwaarde was wel dat het bedrijf fors zou investeren in productie op Amerikaanse bodem.

Beleggers hopen dat Eli Lilly een soortgelijke deal zal sluiten. Het bedrijf kondigde eerder al investeringen aan van US$ 5 miljard in Virginia en US$ 6,5 miljard in Texas voor de bouw van nieuwe productielocaties.

Bovendien heeft de directie van Lilly laten weten de medicijnprijzen in de VS te willen verlagen, op voorwaarde dat overheden in andere ontwikkelde markten zoals Europa bereid zijn meer te betalen.

Deze combinatie van binnenlandse investeringen en prijsflexibiliteit sluit goed aan bij het beleid van de huidige regering, die wil inzetten op nationale productie en lagere zorgkosten. Voor beleggers betekent dit: minder reguleringsrisico en meer politieke goodwill.

Waardering weerspiegelt hoge verwachtingen

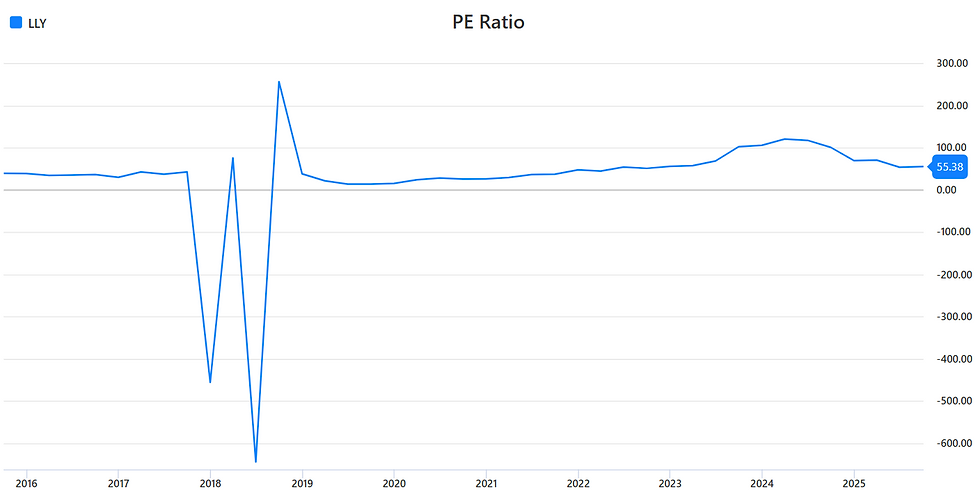

Met een marktkapitalisatie van US$ 776 miljard en een koers van ruim US$ 847 per aandeel, is Eli Lilly momenteel een van de duurst gewaardeerde farmaceuten ter wereld. Op basis van de aangepaste winstverwachting voor 2025 noteert het aandeel tegen een koers-winstverhouding (P/E) van ruim 55.

Eli Lilly-aandeel gewaardeerd op P/E van 55:

Deze hoge waardering is alleen houdbaar als het bedrijf zijn groeitempo weet vast te houden. Analisten waarschuwen dat bij elke vorm van vertraging of het nu gaat om klinische tegenslagen, opschalingsproblemen of toenemende concurrentie de beurskoers hard kan dalen.

Tegelijkertijd rechtvaardigt de unieke positie van Eli Lilly in de markt voor gewichtsverliesmiddelen, gecombineerd met een sterke pijplijn en strategische focus, een premie boven de sector.

De vraag is niet of Lilly veel zal verdienen, maar of het genoeg zal verdienen om de huidige waardering te blijven dragen.

Beleggers juichen, maar Lilly balanceert op een dun koord

Met miljardeninvesteringen in verschillende onderdelen wil Eli Lilly zich profileren als meer dan een GLP‑1-kampioen. De strategie is ambitieus en toekomstgericht, maar vergroot ook de verwachtingen onder beleggers. De recente koersrally onderstreept het vertrouwen in de pijplijn, de winstmarges en het geopolitiek momentum. Toch komt daar onvermijdelijk een prijskaartje bij kijken.

Beleggers rekenen op ononderbroken klinisch succes, politieke medewerking en feilloze uitvoering van de groeistrategie. Maar in een sector waarin één negatieve trial, beleidsingreep of productievertraging miljarden kan kosten, is de speelruimte beperkt. De koers weerspiegelt een toekomst die nog gerealiseerd moet worden.

Lilly staat bovenaan de markt, maar elke stap verder omhoog vereist precisie. De komende kwartalen worden een lakmoesproef: weet het bedrijf zijn leidende positie uit te bouwen of is de top al bereikt? Voor beleggers blijft waakzaamheid geboden, zelfs in tijden van euforie.

Na de spectaculaire koersrally van Eli Lilly zoeken veel beleggers juist weer stabiliteit naast groeiaandelen. Corum Investments biedt die rust: een vastgoedfonds dat al jaren maandelijks dividend uitkeert, met een minimaal rendement van 6 % en een gemiddeld jaarlijks resultaat tussen 6 % en 8 %.

Toegankelijk vanaf slechts € 50 per maand, zonder beursvolatiliteit of dagkoersen.Niet voor niets behoort Corum tot de beste vastgoedfondsen van 2025 en werd het internationaal bekroond om zijn solide prestaties.

Vraag de gratis brochure aan en ontdek of Corum past bij jouw lange-termijndoelen.

Opmerkingen