Dit vergeten software-aandeel kan 121 procent stijgen volgens analisten

- Michiel V

- 23 apr

- 5 minuten om te lezen

In het kort:

Salesforce zou volgens sommige analisten fors ondergewaardeerd zijn, met mogelijk ruim 120 procent opwaarts potentieel.

De bull case draait vooral om groei via Agentforce, hogere marges en grote aandeleninkoopprogramma’s.

Risico’s blijven onzekerheid rond AI-adoptie en de vraag of deze groeiverwachtingen daadwerkelijk worden waargemaakt.

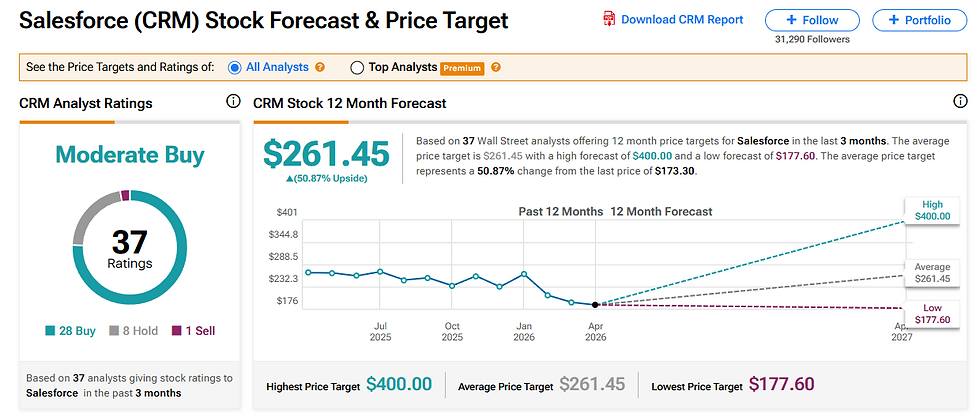

Salesforce heeft de afgelopen jaren een opvallende transformatie doorgemaakt. Waar het bedrijf lange tijd vooral werd gezien als een klassieke CRM-speler, positioneert het zich nu steeds nadrukkelijker als AI-platform. Toch is dat optimisme nauwelijks volledig terug te zien in de beurskoers. Met een koers van ongeveer 173 dollar noteert het aandeel fors onder sommige waarderingsmodellen die uitkomen op 383 dollar.

Dat verschil is groot. Een stijging van 173 dollar naar 383 dollar betekent een opwaarts potentieel van ongeveer 121 procent. Voor een bedrijf van deze omvang is dat opmerkelijk. Zulke upside wordt normaal eerder geassocieerd met kleinere groeibedrijven dan met een gevestigde softwaregigant.

Juist daarom kijken sommige analisten opnieuw naar het aandeel. Hun redenering is dat de markt nog te veel focust op zorgen rond tragere softwaregroei en mogelijke AI-disruptie, terwijl ondertussen onderliggend nieuwe groeimotoren ontstaan die nog niet volledig in de waardering zitten verwerkt.

Het idee dat AI SaaS vernietigt wordt steeds vaker betwist

Een belangrijk argument achter de bull case is dat de populaire gedachte dat AI traditionele software overbodig maakt, mogelijk te simplistisch is. In theorie kunnen AI-agents bepaalde workflows automatiseren, maar dat betekent niet automatisch dat softwareplatformen verdwijnen. Voor bedrijven als Salesforce kan het juist betekenen dat hun platforms waardevoller worden.

Dat is precies waar Agentforce in beeld komt. Dit platform voor autonome AI-agents heeft inmiddels 29.000 deals gesloten in relatief korte tijd. Dat aantal wordt door optimisten gezien als bewijs dat AI hier niet alleen experimenteel is, maar al commercieel tractie krijgt.

Daarbij gaat het niet om losse pilots of kleine proefprojecten. Een belangrijk detail is dat Agentforce steeds vaker onderdeel is van grote enterprise-contracten. Dat suggereert dat klanten het niet zien als een los product, maar als uitbreiding van hun bestaande Salesforce-omgeving.

Voor beleggers verandert dat het verhaal fundamenteel. In plaats van AI als bedreiging voor softwareabonnementen te zien, ontstaat dan het beeld dat AI juist extra omzetlagen creëert bovenop bestaande SaaS-modellen.

Groei komt uit meerdere richtingen tegelijk

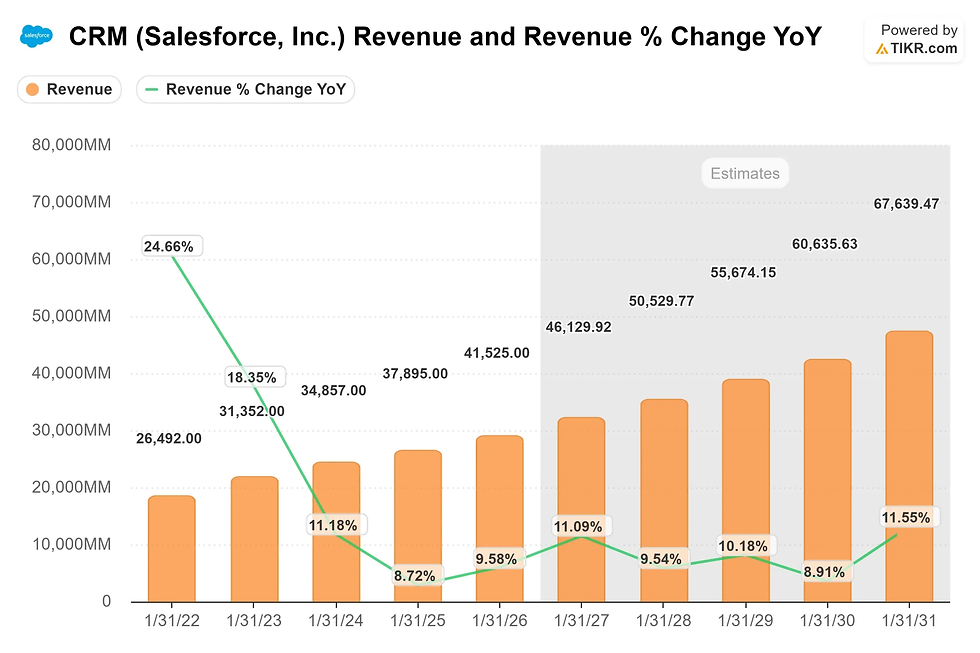

Wat het verhaal volgens voorstanders sterker maakt, is dat de groeicase niet alleen rust op Agentforce. Salesforce heeft al jaren sterke posities in CRM, data-analyse, marketingsoftware en integratiesoftware via MuleSoft.

Juist de combinatie van die onderdelen kan krachtig zijn. Wanneer klanten AI-agents implementeren, kopen ze vaak tegelijk aanvullende dataproducten, analysetools en automatiseringsoplossingen. Daardoor kan de omzet per klant oplopen zonder dat Salesforce uitsluitend afhankelijk wordt van nieuwe klantenwerving.

Dat model is interessant, omdat uitbreidingsgroei vaak hogere marges heeft dan pure acquisitiegroei. En dat speelt mee in waarderingsmodellen die op langere termijn fors hogere winstgevendheid voorzien.

Sommige analisten wijzen er bovendien op dat AI-gerelateerde omzet bij Salesforce nog relatief klein is ten opzichte van de totale omzetbasis. Daardoor kan zelfs verdere penetratie binnen de bestaande klantenbasis al betekenisvolle groei opleveren.

De enorme aandeleninkoop valt moeilijk te negeren

Een ander element dat veel aandacht krijgt, is het enorme aandeleninkoopprogramma van Salesforce. Het bedrijf heeft voor tientallen miljarden dollars aan buybacks aangekondigd, iets wat bij veel beleggers als sterk vertrouwenssignaal wordt gezien.

Dat management bereid is op deze niveaus agressief eigen aandelen in te kopen, wordt door optimisten gezien als impliciete uitspraak dat het aandeel onder intrinsieke waarde noteert.

Daar komt bij dat aandeleninkoop de winst per aandeel extra kan ondersteunen. Zelfs als omzetgroei tijdelijk gematigder wordt, kan lagere uitstaande aandelenbasis per aandeel hogere winst opleveren.

Voor waarderingsmodellen is dat belangrijk, omdat hogere winst per aandeel direct doorwerkt in redelijke koersdoelen. Dat is mede waarom sommige modellen op 383 dollar uitkomen.

Even tussendoor, als je dit interessant vindt: dit is precies waar wij ons dagelijks mee bezighouden om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik de code ‘VOORSPRONG’ en ontvang 50% korting.

Waarom het koersdoel van 383 dollar serieus wordt genomen

De waardering achter dat koersdoel rust niet op extreem optimistische aannames. Veel modellen gaan uit van jaarlijkse omzetgroei rond 10 tot 11 procent en marges die geleidelijk richting 29 procent bewegen.

Dat zijn ambitieuze, maar niet buitensporige aannames voor een softwarebedrijf met dominante marktposities en veel terugkerende omzet.

Juist daarom krijgt het scenario aandacht. Want als relatief conservatieve aannames al tot 383 dollar leiden, dan kan de huidige koers volgens bulls moeilijk worden gezien als volledig efficiënt geprijsd.

Vanuit 173 dollar betekent dat zoals gezegd ruim 121 procent potentieel rendement. Zelfs wanneer slechts een deel van dat scenario wordt gerealiseerd, kan het aandeel volgens voorstanders nog aantrekkelijk geprijsd zijn.

De risico’s zijn er wel degelijk

Tegelijk blijft er scepsis bestaan. Tegenstanders wijzen erop dat AI-adoptie nog vroeg is en dat hoge vroege groeipercentages niet automatisch duurzaam blijken.

Een ander punt is kosteninflatie rond AI-infrastructuur. Als tokenkosten of compute-kosten hoger blijven dan verwacht, kan dat de marge-expansie remmen waar een groot deel van de bull case op rust.

Ook blijft de vraag hoe groot Agentforce uiteindelijk kan worden als zelfstandige inkomstenbron. Wordt het een blijvende nieuwe omzetmotor, of vooral een aanvankelijke adoptiegolf die later normaliseert. Dat verklaart ook waarom koersdoelen voor Salesforce zo sterk uiteenlopen.

Waarom sommige beleggers juist nu opnieuw instappen

Voor beleggers zit de aantrekkingskracht juist in dat spanningsveld. De markt lijkt een vrij defensieve waardering toe te kennen, terwijl er tegelijk nieuwe potentiële groeimotoren ontstaan.

Dat asymmetrische profiel maakt het aandeel interessant voor beleggers die geloven dat AI bestaande softwareplatformen eerder versterkt dan vernietigt.

Daarnaast biedt Salesforce iets wat veel jongere AI-bedrijven missen: schaal, winstgevendheid, grote vrije kasstromen en kapitaalretour aan aandeelhouders.

Die combinatie maakt het voor sommige beleggers minder een speculatief AI-verhaal en meer een gevestigde kwaliteitsonderneming met een mogelijk verkeerd geprijsde waardering.

Een aandeel waar waardering en AI elkaar kruisen

Salesforce zit daarmee op een interessant punt. Aan de ene kant is er twijfel over hoe AI de softwarewereld verandert. Aan de andere kant wijzen cijfers rond Agentforce, terugkerende omzet en aandeleninkoop op een bedrijf dat mogelijk sterker staat dan het sentiment suggereert.

Als de markt uiteindelijk concludeert dat AI voor Salesforce eerder een versneller dan een bedreiging is, dan kan de huidige waardering achteraf laag blijken.

Dat is precies waarom sommige analisten een koersdoel van 383 dollar verdedigen en waarom een opwaarts potentieel van ruim 120 procent ineens niet zo vergezocht klinkt als het op het eerste gezicht lijkt.

Advertorial

Voor beleggers die kansen zien in AI-gedreven groeibedrijven zoals Salesforce, maar tegelijkertijd oog houden voor spreiding en stabiele inkomsten, kan het interessant zijn om naast technologie ook naar vastgoed te kijken. Waar softwareaandelen gevoelig blijven voor sentiment en waarderingsschommelingen, biedt vastgoed vaak meer voorspelbare kasstromen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een sterke focus op supermarkten en zorgcentra, segmenten die ook in economisch wisselvallige tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd, wat zorgt voor een consistente en regelmatige cashflow.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.