Dit Canadees groei aandeel is zeer koopwaardig volgens analisten

- Davey Groeneveld

- 2 uur geleden

- 4 minuten om te lezen

In het kort:

Shopify overtreft groeiverwachtingen door sterke prestaties in omnichannel en B2B-handel.

Een strategische koerscorrectie en macro-economische druk veroorzaken een tijdelijke daling van 20%.

Analisten handhaven een breed koopadvies met een gemiddeld opwaarts potentieel van 26%.

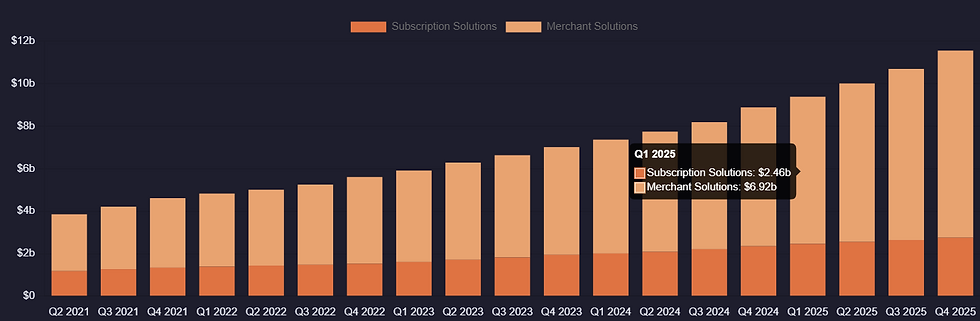

Shopify is al jaren een belangrijke speler in de wereld van online winkels. Vanuit het hoofdkantoor in Ottawa heeft het bedrijf een platform gebouwd dat veel verder gaat dan alleen het maken van webshops. Het is uitgegroeid tot een compleet systeem voor alles wat met handel te maken heeft. De inkomsten van Shopify komen grofweg uit twee onderdelen. Subscription Solutions zorgt voor terugkerende inkomsten via abonnementen op de software. Merchant Solutions levert inkomsten uit extra diensten, zoals betalingen via Shopify Payments, logistiek en financiering. Met hulpmiddelen zoals AI-analyses en koppelingen met kassasystemen in fysieke winkels ondersteunt Shopify inmiddels de volledige klantreis van miljoenen ondernemers wereldwijd.

Toch is het beeld op de beurs dit jaar minder positief. Sinds het begin van 2026 is de koers van het aandeel met ongeveer 20% gedaald. Dit volgt op een sterk jaar in 2025, waarin het aandeel juist flink steeg. Volgens analisten ligt de oorzaak niet bij zwakke prestaties van het bedrijf, maar bij een te hoge waardering. De verwachtingen van beleggers waren zo hoog geworden dat zelfs goede resultaten niet meer voldoende waren.

Koersverloop van afgelopen jaren:

Daarnaast speelt winstneming een belangrijke rol. Veel beleggers die in 2025 winst hebben gemaakt, verkochten begin 2026 hun aandelen om die winst veilig te stellen. Dit zorgde voor extra druk op de koers. Ook de economische situatie werkt niet mee. De aanhoudende inflatie zorgt ervoor dat consumenten minder te besteden hebben, wat invloed heeft op de online verkoop. Tegelijk zorgen spanningen in de wereldhandel voor onzekerheid over kosten, vooral bij internationale handel, wat juist een belangrijk onderdeel is van Shopify’s groei.

Sommige analisten, zoals Wolfe Research, hebben hun advies verlaagd naar neutraal. Zij geven aan dat veel toekomstige groei al in de koers verwerkt zat. Toch blijven andere partijen, zoals The Motley Fool en Trefis, positief over de lange termijn. Zij wijzen op de sterke positie van Shopify in de markt en de inzet van AI om het platform efficiënter te maken. Hoewel de koers nu wat stil staat, blijft de basis van het bedrijf volgens hen sterk.

Recente Resultaten

In het vierde kwartaal van 2025 liet Shopify opnieuw sterke resultaten zien, beter dan verwacht. Waar analisten rekenden op goede groei, kwam de omzet uit op een stijging van 31% tot 3,7 miljard dollar. Vooral Merchant Solutions presteerde sterk, met 2,9 miljard dollar omzet, dankzij een record aan betalingen via Shopify Payments. Deze sterke prestaties zorgden ook voor een goede winstgevendheid. De vrije kasstroommarge kwam uit op 19%, wat laat zien dat groei en financiële discipline goed samen gaan.

Het management is positief over de toekomst. President Harley Finkelstein gaf aan dat 2025 een jaar was waarin het bedrijf op volle kracht draaide. Niet alleen om te groeien, maar ook om te investeren in de toekomst, vooral op het gebied van AI. CFO Jeff Hoffmeister benadrukte dat het bedrijf financieel sterk staat en groei laat zien in alle regio’s en klantgroepen. In 2026 wil Shopify zich vooral richten op het ondersteunen van ondernemers, van hun eerste verkoop tot internationale groei.

De strategie van het bedrijf heeft duidelijk gewerkt. Shopify heeft zijn platform verder uitgebreid met nieuwe mogelijkheden. Een belangrijk onderdeel is de inzet van AI-tools zoals ‘Sidekick’ en het ‘Universal Commerce Protocol’. Deze maken het makkelijker voor ondernemers om hun bedrijf te runnen. Ook groeit Shopify buiten de traditionele webshopmarkt. De omzet uit fysieke winkels steeg met 27% en de B2B-handel groeide zelfs met 96%. Hierdoor ontwikkelt Shopify zich steeds meer tot een platform voor zowel online als offline verkoop.

Vooruitkijkend verwacht Shopify dat de groei doorzet. In het eerste kwartaal van 2026 rekent het bedrijf opnieuw op een omzetgroei van rond de 30%. De brutowinst zal naar verwachting iets minder hard groeien, in de hoge twintig procent. De vrije kasstroommarge zal lager uitvallen, tussen de 10% en 15%. Dit komt doordat Shopify extra investeert in productontwikkeling en marketing om verder te groeien.

Als teken van vertrouwen heeft Shopify ook een aandeleninkoopprogramma aangekondigd. Het bedrijf wil voor 2 miljard dollar eigen aandelen terugkopen. Volgens CFO Hoffmeister gebeurt dit vanuit een sterke financiële positie. Hiermee geeft Shopify kapitaal terug aan aandeelhouders en laat het zien dat het vertrouwen heeft in de lange termijn waarde van het aandeel.

Visie van Analisten

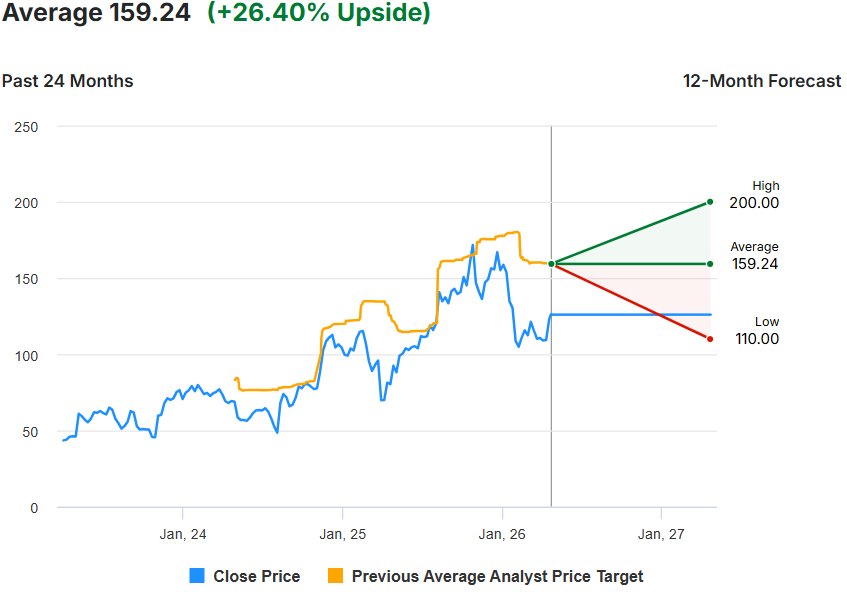

Ondanks de recente schommelingen blijven analisten over het algemeen positief. Uit een onderzoek onder 45 experts blijkt dat de meeste het aandeel aanraden om te kopen. 37 analisten geven een koopadvies en slechts één adviseert om te verkopen. Het gemiddelde koersdoel voor de komende twaalf maanden ligt op 159,24 dollar, wat neerkomt op een verwacht stijgingspotentieel van ruim 26%. De schattingen lopen uiteen van 110 dollar tot 200 dollar per aandeel, wat laat zien dat er vertrouwen is in de waarde van het bedrijf.

Ook recente updates van grote financiële instellingen in april 2026 bevestigen dit beeld. Partijen zoals RBC Capital, CIBC en Piper Sandler houden vast aan hun koopadvies, met koersdoelen tussen de 165 en 185 dollar. CIBC is het meest positief met een doel van 185 dollar. Ook JPMorgan en Wells Fargo blijven positief. De recente koersdaling wordt gezien als een tijdelijke beweging binnen een bredere groeitrend. Voor beleggers betekent dit dat het aandeel gevoelig blijft voor schommelingen, maar volgens analisten nog steeds groeipotentieel heeft.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

De recente volatiliteit rond groeiaandelen onderstreept hoe waarderingen en marktsentiment rendementen kunnen beïnvloeden. Voor beleggers kan vastgoed met voorspelbare kasstromen en maandelijkse uitkeringen daarom een rationele aanvulling zijn binnen een gespreide portefeuille.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. In april geldt een maandactie waarbij bij een minimale deelname van € 10.000 een extra maand uitkering wordt toegevoegd aan het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.