Bill Gates investeert in dit aandeel dat nog flink kan stijgen

- Michiel V

- 22 apr

- 4 minuten om te lezen

In het kort:

Bill Gates houdt via zijn stichting een belang in FedEx , mede vanwege verborgen waarde in de Freight-divisie.

Het DRIVE-programma en een geplande opsplitsing kunnen volgens analisten winstgroei versnellen en tot een herwaardering van het aandeel leiden.

Hoewel sommigen United Parcel Service goedkoper vinden, zien optimisten bij FedEx juist meer opwaarts potentieel door structurele verbeteringen.

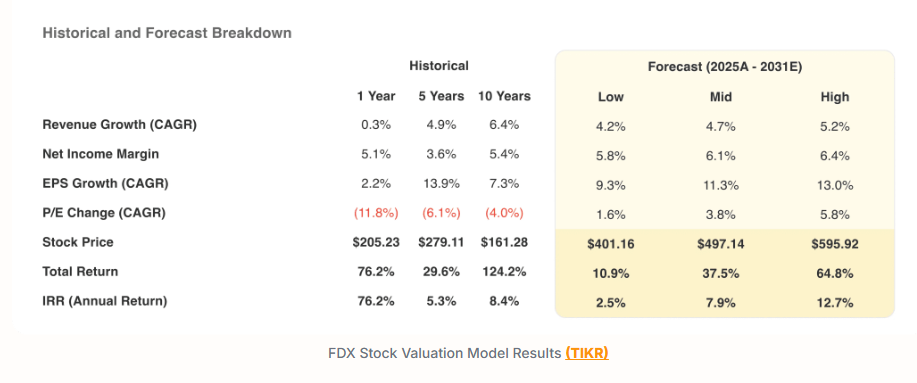

Dat miljardair Bill Gates technologieaandelen bezit, zal weinig beleggers verrassen. Opvallender is dat ook transportreus FedEx een belangrijke plek heeft binnen zijn portefeuille. Dat is niet zonder reden. Volgens diverse analisten ligt er voor het aandeel nog bijna 35 procent opwaarts potentieel, ondanks zorgen over economische vertraging, zwakke industriële vraag en spanningen rond handelsbeleid.

Juist dat spanningsveld maakt het aandeel interessant. Aan de ene kant kijkt de markt naar korte termijn risico’s, zoals tarieven en een afzwakkende wereldeconomie. Aan de andere kant werkt FedEx aan structurele verbeteringen die volgens optimistische beleggers veel meer waarde kunnen ontsluiten dan momenteel in de koers zit verwerkt.

Kostenbesparingen kunnen winstgroei versnellen

Een belangrijk onderdeel van de bull case rond FedEx draait om het DRIVE-programma. Via dit meerjarige efficiëntieplan probeert het bedrijf routes slimmer in te richten, processen verder te automatiseren en de operationele kosten structureel omlaag te brengen.

Dat gaat om serieuze bedragen. Management verwacht miljarden dollars aan besparingen te realiseren ten opzichte van eerdere kostenbasissen. Voor beleggers is dat belangrijk, omdat winstgroei niet alleen hoeft te komen uit hogere volumes, maar ook uit betere marges.

Juist in logistiek kunnen kleine efficiencyverbeteringen grote financiële gevolgen hebben. Een iets hogere bezettingsgraad of slimmere routeplanning kan op schaal veel extra winst opleveren.

Dat lijkt nu al deels zichtbaar. Vooral de Express-divisie liet verbetering in kasstromen zien, ondanks gematigde omzetgroei. Voor veel analisten is dat een signaal dat operationele hefboom begint door te werken in de cijfers.

Opsplitsing kan verborgen waarde ontsluiten

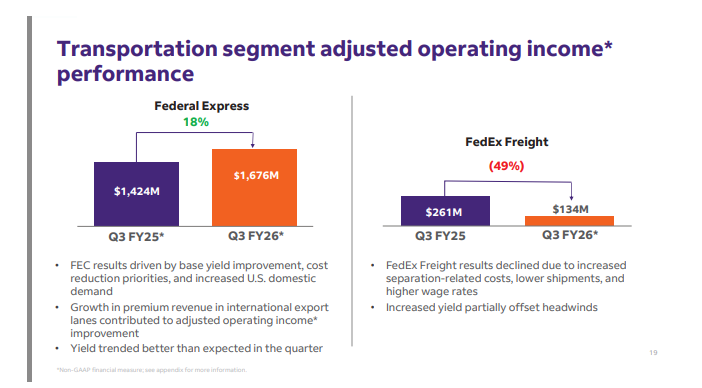

Een tweede factor die aandacht krijgt, is de geplande splitsing van FedEx in afzonderlijke onderdelen voor Express en Freight. Volgens sommige beleggers wordt vooral de Freight-divisie al jaren te laag gewaardeerd binnen het concern.

Dat argument klinkt niet onlogisch. Wanneer bedrijfsonderdelen zelfstandig worden gewaardeerd, ontstaat soms een hogere optelsom dan wanneer ze in één conglomeratestructuur zitten.

Dat is precies waarom sommige analisten denken dat de markt nog niet volledig prijszet wat hier mogelijk vrijkomt. Zeker Freight wordt door sommigen gezien als een activum dat dichter bij gespecialiseerde transportwaarderingen zou kunnen noteren.

Even tussendoor, als je dit interessant vindt: dit is precies waar wij ons dagelijks mee bezighouden om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik de code ‘VOORSPRONG’ en ontvang 50% korting.

Groei in e-commerce blijft steunpilaar

Los van herstructurering blijft ook de onderliggende markt aantrekkelijk. Wereldwijde e-commerce groeit nog altijd, en dat ondersteunt pakketstromen op lange termijn.

FedEx profiteert daarvan via een wereldwijd netwerk dat actief is in meer dan 220 landen. Dat soort schaal is moeilijk na te bouwen en vormt juist in logistiek een stevig concurrentievoordeel.

Ook technologie wordt belangrijker. Logistiek draait steeds meer om data, automatisering en voorspellende planning. Dat sluit goed aan bij de investeringen die FedEx al jaren doet.

Voor beleggers betekent dat dat het aandeel niet alleen een herstelverhaal is, maar ook blootstelling biedt aan structurele groeitrends.

Waardering blijft onderwerp van discussie

Toch is niet iedereen overtuigd. Sommige waarderingsmaatstaven laten zien dat FedEx historisch gezien niet extreem goedkoop noteert. Vergeleken met eigen gemiddelde multiples oogt het aandeel eerder redelijk geprijsd dan uitgesproken goedkoop.

Dat verklaart waarom sommige valuebeleggers eerder naar United Parcel Service kijken, dat op traditionele ratio’s goedkoper oogt. Maar daar zit ook precies het verschil in visie. Waar UPS vooral als turnaround wordt bekeken, zien optimisten bij FedEx al een bedrijf dat dichter bij winstversnelling staat.

Dat maakt de waarderingsdiscussie minder zwart-wit. Voor klassieke waardebeleggers lijkt het aandeel misschien niet spotgoedkoop, maar voor beleggers die kijken naar toekomstige vrije kasstromen kan het beeld heel anders zijn.

Waarom Bill Gates hier potentieel ziet

Dat juist Bill Gates via zijn stichting in FedEx zit, past in een bredere lijn. Zijn portefeuille bevat vaker bedrijven met sterke marktposities, stabiele kasstromen en activa waarvan de waarde volgens sommige beleggers niet volledig wordt erkend.

FedEx past in dat profiel. Het bedrijf combineert een dominante positie in wereldlogistiek met een efficiencyprogramma en mogelijke herwaardering via de opsplitsing. Analisten zien gemiddeld bijna 35 procent opwaarts potentieel, maar sommige bullish scenario’s liggen hoger als de waarde van Freight los zichtbaar wordt en marges sneller verbeteren dan verwacht.

Na jaren waarin de aandacht vooral lag op cyclische tegenwind, verschuift de focus steeds meer naar structurele verbetering. Dat maakt FedEx opnieuw interessant voor beleggers. De combinatie van kostenbesparingen, mogelijke opsplitsingswaarde en e-commercegroei zorgt ervoor dat het aandeel weer nadrukkelijker op radar staat.

Niet voor niets blijft Bill Gates via zijn stichting in het aandeel zitten. Voor beleggers die zoeken naar een mix van kwaliteit, herstelpotentieel en redelijke waardering, kan FedEx daardoor verrassend interessant zijn.

Advertorial

Voor beleggers die, net als Bill Gates, kijken naar bedrijven met stabiele kasstromen en verborgen waarde, kan het interessant zijn om ook buiten beursgenoteerde aandelen te kijken. Vastgoed sluit daar goed op aan, met een focus op structurele inkomsten en minder afhankelijkheid van economische sentimentwisselingen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een sterke focus op supermarkten en zorgcentra, segmenten die ook in economisch wisselvallige tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd, wat zorgt voor een consistente en regelmatige cashflow.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.