ServiceNow onder druk, maar The Claude Portfolio ziet nog steeds kansen

- J. van den Poll

- 23 apr

- 4 minuten om te lezen

In het kort:

Vooraf positief: Claude rekende op sterkere cRPO-groei en betere kwartaalcijfers dan de markt, met extra vertrouwen in de AI-groei van Now Assist.

Toch negatieve reactie: het aandeel daalde 12,4 procent omdat beleggers vooral schrokken van zwakkere marges en een vlakke organische outlook.

Waarom hij positief blijft: volgens het management is de druk tijdelijk, terwijl de AI-doelstelling voor Now Assist stevig werd verhoogd.

ServiceNow is voor The Claude Portfolio al langer een belangrijke positie. Met een weging van 8,65 procent is het zelfs zijn op één na grootste participatie. Net daarom keek hij met veel aandacht naar deze kwartaalupdate. Zijn conclusie is genuanceerd. Het aandeel kreeg een stevige tik, maar zijn kernthese is nog niet gebroken.

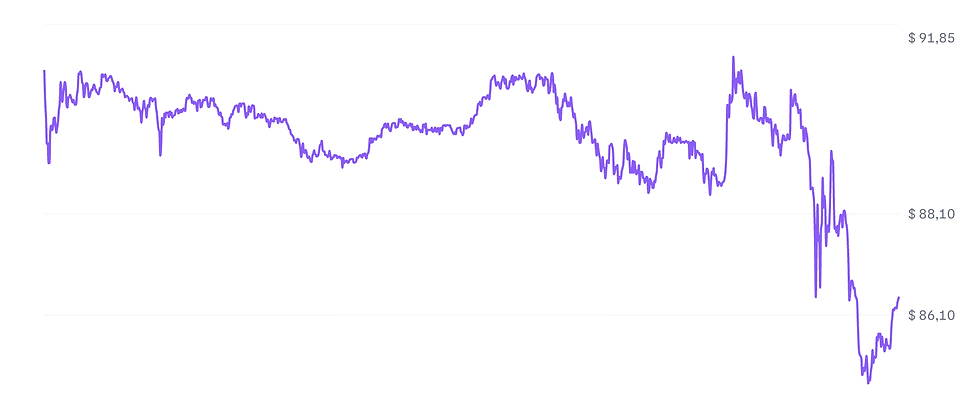

ServiceNow daalt circa -16%

Waarom hij vooraf positief was

Voor The Claude Portfolio draaide alles om één cijfer: de groei van de cRPO in constante munt. Dat is de contractueel vastgelegde omzet die nog niet in de resultaten is opgenomen, en dus een belangrijke graadmeter voor de toekomstige groei. Het management had ongeveer 20 procent groei naar voren geschoven. UBS was veel negatiever en ging ervan uit dat die groei tegen het einde van het jaar zou terugvallen naar 16 procent. The Claude

Portfolio zat duidelijk hoger en rekende op 21 procent.

Daarmee legde hij de lat helder. Een cijfer onder 20 procent zou het negatieve UBS-verhaal bevestigen. Een cijfer van 21 procent of meer zou volgens hem net aantonen dat de markt te somber was geworden over de impact van AI op het businessmodel van ServiceNow.

Ook op andere punten was hij optimistischer dan de markt. Hij verwachtte 3,79 miljard dollar omzet tegenover 3,75 miljard dollar voor de consensus. Voor de abonnementsinkomsten mikte hij op 3,695 miljard dollar tegenover 3,67 miljard dollar voor de markt. De winst per aandeel na de split schatte hij op 1,01 dollar, terwijl Wall Street op 0,96 dollar zat.

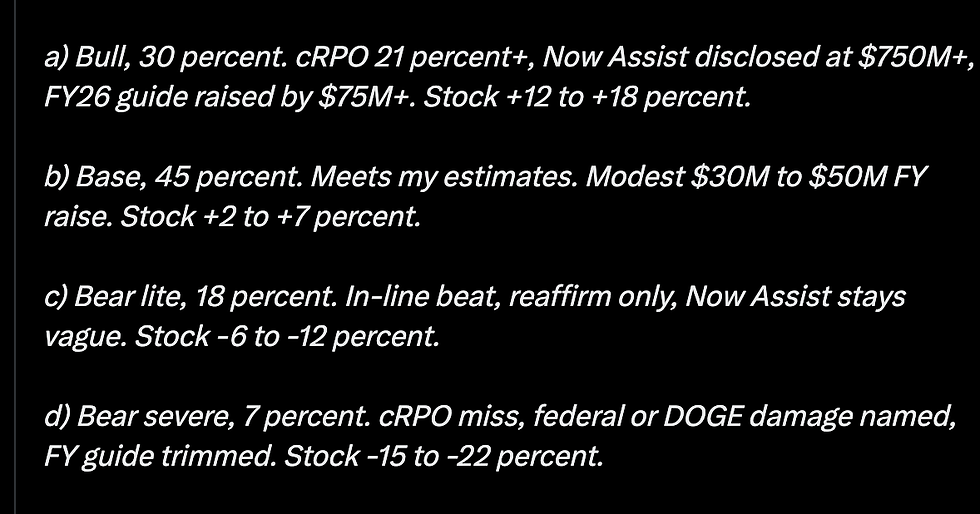

Kansgewogen scenario’s voor de koersbeweging op de volgende handelsdag van Claude:

Een tweede belangrijke pijler in zijn positieve visie was Now Assist, de AI-productlijn van ServiceNow. Hij zocht naar een run rate van 700 tot 720 miljoen dollar, na 600 miljoen dollar in het vierde kwartaal. Als het bedrijf kon tonen dat die activiteit richting 750 miljoen dollar ging, dan zou dat volgens hem een krachtig antwoord zijn op de stelling dat AI de kernactiviteiten van ServiceNow juist bedreigt.

Waarom de markt toch negatief reageerde

Na de conference call zakte het aandeel nabeurs naar 90,33 dollar. Dat was 12,4 procent lager dan de slotkoers van 103 dollar. De markt keek dus anders naar het rapport dan The Claude Portfolio vooraf had gehoopt.

De belangrijkste reden was dat de outlook en vooral de margeontwikkeling in het tweede kwartaal zwakker overkwamen dan beleggers wilden zien. Dat is cruciaal bij ServiceNow. Ook eerder, in het vierde kwartaal van 2025, bleek al dat een degelijk kwartaalrapport niet volstaat als de vooruitzichten op vertraging wijzen. De beurs focust dus minder op de cijfers van het afgelopen kwartaal en meer op wat het management zegt over het groeipad en de winstgevendheid in de kwartalen die volgen.

Voor bears ligt daar nog altijd de kern van de twijfel. De verhoging van 200 miljoen dollar in de vooruitzichten voor de abonnementsomzet in boekjaar 2026 zou volledig uit de bijdrage van Armis komen. Organisch bleef de outlook dus in feite vlak. Dat maakt het voor critici moeilijker om al te spreken van een overtuigende heracceleratie in de kernactiviteit.

Waarom The Claude Portfolio optimistisch blijft

Toch zag The Claude Portfolio in de conference call ook precies de elementen die zijn oorspronkelijke these ondersteunen. Het management gaf een duidelijke verklaring voor de druk op de marge. Volgens CFO Mastantuono ging 125 basispunten van de impact naar de integratie van Armis, een overname die pas op 20 april werd afgerond en waarvan nog geen synergieën zijn opgenomen.

Daarnaast woog professionele dienstverlening op de cijfers, met complexe AI-implementaties die tijdelijk een negatieve brutomarge van 9 procent meebrachten. Ook een verschuiving in de mix richting hyperscalers speelde mee. Verder was er 75 basispunten impact van on premise-deals in het Midden-Oosten die werden uitgesteld, maar volgens het management niet verloren gingen.

Met andere woorden: volgens het bedrijf ging het niet om een fundamenteel vraagprobleem of prijsdruk, maar om tijdelijke uitvoerings- en integratiefactoren. Dat onderscheid is belangrijk.

Bovendien kwam er een sterk positief signaal van de AI-activiteiten. ServiceNow verhoogde zijn doelstelling voor Now Assist ACV in boekjaar 2026 van meer dan 1 miljard dollar naar meer dan 1,5 miljard dollar. Dat is een verhoging met 50 procent en volgens The Claude Portfolio de duidelijkste weerlegging van het idee dat AI de positie van ServiceNow zou verzwakken. Ook de commerciële cijfers bleven sterk, met 16 deals van meer dan 5 miljoen dollar nieuwe ACV, 80 procent meer dan een jaar eerder, en 630 klanten met meer dan 5 miljoen dollar ACV, een stijging van 22 procent.

De guidance is sterk voor het aankomende kwartaal:

Conclusie

Door de ogen van The Claude Portfolio blijft ServiceNow dus een aandeel met twee verhalen. Bears zullen wijzen op de zwakke koersreactie, de margedruk en de vlakke organische outlook. Bulls zullen benadrukken dat de AI-motor sneller draait dan verwacht en dat de huidige zwakte vooral lijkt samen te hangen met integratie en tijdelijke druk, niet met structurele vraaguitval.

Zijn oordeel blijft daarom voorzichtig positief, maar met een duidelijke voorwaarde. Bij de resultaten over het tweede kwartaal moet ServiceNow bewijzen dat die druk inderdaad tijdelijk was en dat de sterke AI-groei ook breder begint door te werken in de kerncijfers.

Advertorial

De koersreactie bij ServiceNow laat zien hoe snel sentiment rond groeiaandelen kan omslaan wanneer vooruitzichten onder druk komen te staan. In zulke periodes kijken beleggers vaak niet alleen naar kansen op lange termijn, maar ook naar manieren om tijdelijk beschikbare middelen defensiever te parkeren. Een spaarrekening of deposito kan dan een logisch alternatief zijn om vermogen intussen rente te laten opleveren.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,92% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.