Dit Nederlandse aandeel stijg al jaren en keert meer dan 5% dividend uit

- Jelger Sparreboom

- 3 uur geleden

- 5 minuten om te lezen

In het kort:

Nationale-Nederlanden verschuift stap voor stap richting kapitaallichte activiteiten met hogere terugkerende inkomsten.

De verzekeraar combineert stabiele Nederlandse kasstromen met internationale groei in Europa en Japan.

Kunstmatige intelligentie en digitalisering vormen inmiddels een zichtbaar onderdeel van de operationele strategie.

Nationale Nederlanden behoort tot de grootste financiële instellingen van Nederland en is actief in levensverzekeringen, schadeverzekeringen, pensioenen, hypotheken en vermogensopbouw. Sinds de afsplitsing van ING heeft de onderneming zich geleidelijk ontwikkeld van een traditionele levensverzekeraar naar een breder financieel platform met een sterkere nadruk op terugkerende inkomsten, digitale distributie en kapitaallichte activiteiten.

Koers Nationale Nederlanden

Voor veel particuliere beleggers blijft de verzekeringssector ingewikkeld. Dat komt doordat de winst uit meerdere bronnen ontstaat. Een verzekeraar ontvangt vandaag premies van klanten, terwijl uitbetalingen soms pas jaren later plaatsvinden. In de tussentijd wordt dat geld belegd. Daardoor speelt de kwaliteit van de beleggingsportefeuille een grote rol in de winstgevendheid.

Bij schadeverzekeringen ontvangt NN premies voor auto’s, woningen en aansprakelijkheid. Vervolgens beoordeelt de onderneming hoeveel claims uiteindelijk uitgekeerd moeten worden. Bij pensioenen en levensverzekeringen ligt de focus veel sterker op lange termijnverplichtingen en het beheer van grote vermogensstromen. Binnen die activiteiten verdient NN aan administratie, beleggingen en risicobeheer.

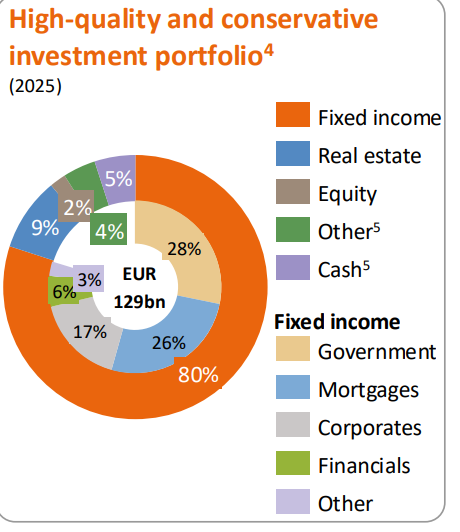

Die schaal is aanzienlijk. Eind 2025 beheerde NN een beleggingsportefeuille van ongeveer EUR 129 miljard. Het grootste deel bestond uit staatsobligaties, hypotheken en bedrijfsleningen. De onderneming benadrukt daarbij een conservatieve opbouw met brede spreiding en relatief hoge kredietkwaliteit.

Een belangrijk begrip binnen de verzekeringssector is de Solvency II ratio. De ratio laat zien hoeveel financiële buffer een verzekeraar bezit ten opzichte van de risico’s op de balans. Een niveau van 100% betekent dat de onderneming exact voldoet aan de minimale kapitaaleisen van toezichthouders. NN rapporteerde eind 2025 een ratio van 220%. Een jaar eerder lag dat niveau nog op 194%.

Zo’n hoge buffer geeft de onderneming veel financiële ruimte. Dat heeft invloed op dividendgroei, aandeleninkoop en investeringen in nieuwe activiteiten. Binnen de verzekeringswereld vormt vertrouwen immers een essentieel onderdeel van het verdienmodel. Klanten moeten ervan uit kunnen gaan dat een verzekeraar ook over tientallen jaren nog aan verplichtingen voldoet.

De verschuiving naar een kapitaallichter verdienmodel

De strategische ontwikkeling van NN draait steeds sterker om activiteiten die minder kapitaal vereisen en stabielere inkomsten opleveren. Traditionele levensverzekeringen met vaste garanties vragen veel eigen vermogen omdat de verzekeraar jarenlang financiële risico’s draagt. Moderne pensioenproducten werken anders. Daar ligt een groter deel van het beleggingsrisico bij de klant, terwijl NN inkomsten ontvangt voor administratie en vermogensbeheer.

Deze verschuiving speelt een grote rol binnen de groeistrategie van de onderneming. Het management spreekt daarbij regelmatig over “high-quality fee and underwriting income”. Daarmee bedoelt NN inkomsten uit dienstverlening, schadeverzekeringen en pensioenbeheer die relatief voorspelbaar zijn en minder kapitaal opsluiten.

De internationale activiteiten in Europa vormen inmiddels een belangrijke groeimotor. Vooral in Centraal- en Oost-Europa ziet NN kansen doordat de verzekeringsmarkt daar minder ontwikkeld is dan in West-Europa. Veel huishoudens beschikken er over beperkte inkomensbescherming of lage pensioenopbouw. Naarmate inkomens stijgen groeit vaak ook de vraag naar financiële zekerheid.

NN verkoopt in deze markten relatief eenvoudige beschermingproducten met lage premiebedragen aan grote groepen klanten. Het succes van dat model hangt sterk af van distributie. De onderneming gebruikt lokale agentennetwerken, banken en digitale kanalen om klanten efficiënt te bereiken.

Digitalisering speelt hierin een steeds grotere rol. Volgens de onderneming kwam in 2025 al 42% van de internationale verkoop voort uit digitale leads. Dat laat zien hoe snel het distributiemodel verandert binnen de verzekeringssector.

Ook in Nederland ontstaan nieuwe groeikansen door de hervorming van het pensioenstelsel. Het Nederlandse systeem verschuift geleidelijk richting individuele pensioenpotten. Daardoor groeit de markt voor defined contribution pensioenproducten. Voor NN levert dat langdurige inkomstenstromen op uit administratie, vermogensbeheer en pensioenuitkeringen.

Een opvallend onderdeel daarvan is de markt voor immediate annuities. Wanneer mensen met pensioen gaan zetten zij hun opgebouwde vermogen vaak om in een periodieke uitkering. NN ontvangt dan het opgebouwde kapitaal en betaalt vervolgens jarenlang maandelijkse pensioenbedragen uit.

Volgens het management groeide de instroom in deze markt van EUR 0,5 miljard in 2020 naar ongeveer EUR 0,8 miljard in 2025. De onderneming verwacht hier ook de komende jaren stevige groei.

Binnen schadeverzekeringen blijft prijsdiscipline ondertussen cruciaal. NN rapporteerde in 2025 een combined ratio van 92,9%. Dat percentage vergelijkt de ontvangen premies met claims en operationele kosten. Een ratio onder 100% betekent dat de verzekeringsactiviteiten winstgevend zijn voordat beleggingsinkomsten worden meegerekend.

Vooral brand en aansprakelijkheidsverzekeringen leverden sterke resultaten op. Binnen autoverzekeringen bleef de markt competitiever door stijgende reparatiekosten en hogere claiminflatie. Het management benadrukte tijdens de conference call dat winstgevendheid voorrang houdt boven marktaandeel.

Digitalisering en AI veranderen de operationele structuur

Een van de meest opvallende onderdelen van de recente strategie is het zogenaamde Future Ready programma. Hiermee investeert NN zwaar in automatisering, data-analyse en kunstmatige intelligentie. Tussen 2024 en 2026 wil de onderneming ongeveer EUR 450 miljoen investeren in deze modernisering. Tegen 2027 mikt NN op EUR 200 miljoen aan jaarlijkse voordelen uit deze initiatieven. Eind 2025 was ongeveer 40% van dat doel bereikt.

Voor veel beleggers klinkt AI binnen verzekeringen abstract. De praktische toepassingen zijn echter vrij concreet. NN gebruikt kunstmatige intelligentie inmiddels voor schadeafhandeling, klantenservice, underwriting en verkooptraining.

Bij autoschades kunnen sommige claims volledig automatisch verwerkt worden. Volgens het management daalde de verwerkingstijd daardoor van één tot drie dagen naar enkele minuten. Dat verlaagt de operationele kosten en verhoogt tegelijkertijd de klanttevredenheid.

Ook binnen verkooptraining ziet NN duidelijke voordelen. De onderneming gebruikt AI-avatars om verzekeringsadviseurs te trainen in klantgesprekken. Dat systeem wordt inmiddels uitgerold over duizenden agenten binnen verschillende landen. Volgens het management leiden gestandaardiseerde scripts tot hogere conversies en betere ondersteuning van nieuwe adviseurs.

De schaalbaarheid van deze technologie vormt waarschijnlijk het belangrijkste voordeel. NN ontwikkelt toepassingen centraal en rolt ze daarna uit over meerdere landen. Daardoor ontstaan schaalvoordelen die kleinere verzekeraars moeilijk kunnen evenaren.

Het management benadrukte tijdens de earnings call dat nieuwe AI-oplossingen alleen ontwikkeld worden wanneer ze inzetbaar zijn in meerdere markten of business units. Dat laat zien dat digitalisering voor NN veel verder gaat dan kostenbesparing alleen. De onderneming probeert een operationeel platform te bouwen dat over meerdere landen tegelijk schaalbaar is.

Tegelijkertijd blijft de balans conservatief ingericht. NN bezit relatief lage financiële leverage en ruime liquiditeitsbuffers. Ook de kredietratings van S&P en Fitch bevinden zich op een sterk niveau.

Binnen de private debt portefeuille ligt de nadruk eveneens op voorzichtig risicobeheer. Meer dan 75% van deze portefeuille bestaat uit investment grade beleggingen of leningen met onderpand of staatsgaranties. Ongeveer 90% bevindt zich binnen Europa.

De financiële prestaties over 2025 laten zien dat deze strategische verschuiving inmiddels zichtbaar wordt in de cijfers. Operating capital generation steeg naar EUR 2,1 miljard, terwijl de free cash flow boven EUR 1,6 miljard uitkwam. Beide cijfers lagen boven de eerder afgegeven doelstellingen.

Omzet

Binnen verzekeraars geeft operating capital generation vaak een beter beeld van de onderliggende prestaties dan de nettowinst. Boekhoudkundige winsten kunnen sterk schommelen door renteveranderingen, derivaten en waarderingsaanpassingen. OCG probeert juist inzicht te geven in hoeveel economisch kapitaal de onderneming structureel genereert uit haar activiteiten.

Die stabiele kapitaalopbouw verklaart waarom NN al jaren sterk inzet op dividendgroei en aandeleninkoop. Sinds de beursgang in 2014 heeft de onderneming volgens het management meer dan EUR 11 miljard aan aandeelhouders teruggegeven. Het dividend over 2025 steeg met 13% naar EUR 3,88 per aandeel. Daarnaast werd het jaarlijkse aandeleninkoopprogramma verhoogd naar EUR 350 miljoen.

Advertorial

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.J. of kiezen voor spaardeposito's met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.