Dit aandeel keldert -77% en lijkt nu extreem goedkoop

- Jelger Sparreboom

- 15 okt 2025

- 9 minuten om te lezen

In het kort:

Beleggers keren PayPal de rug toe, terwijl het bedrijf zijn oude succes probeert om te vormen tot een nieuwe strategie.

De winst blijft hoog dankzij kostenbesparingen en enorme aandeleninkopen, maar echte groei blijft uit.

De waardering is historisch laag, waardoor zelfs kleine tekenen van herstel het aandeel snel aantrekkelijk kunnen maken.

Er zijn aandelen die langzaam inzakken omdat beleggers hun interesse verliezen, en er zijn aandelen die zakken omdat het fundament eronder begint te verschuiven. PayPal hoort duidelijk bij die tweede categorie. Het bedrijf dat ooit de fintechrevolutie symboliseerde, dat miljarden mensen kennis liet maken met digitaal betalen, zit nu gevangen in het klassieke innovator’s dilemma. Het management is actief, maar de kern van het verdienmodel wordt uitgehold door de technologieën waar PayPal ooit zelf de weg voor plaveide.

Koersgrafiek PayPal:

Toch maakt de huidige waardering het verhaal complexer dan een simpele neergang. Op 10 keer de vrije kasstroom noteert PayPal tegen een prijs die bijna al het mogelijke slechte nieuws weerspiegelt. De kans op een structurele comeback is klein, maar het neerwaartse risico is ook klein.

PayPal is slachtoffer geworden van zijn eigen succes. Het bedrijf bouwde een veilig en universeel geaccepteerd betaalplatform, precies in de tijd dat e-commerce volwassen werd. In de hoogtijdagen van de pandemie leek het onmisbaar: overal ter wereld gebruikten consumenten de PayPal-knop om online betalingen te verrichten. Omzet en winst schoten omhoog en het bedrijf leek niet te stoppen.

Jaar-op-jaar omzetgroei per kwartaal:

Maar dat succes heeft PayPal ook lui gemaakt. De kernactiviteit, het zogeheten “branded checkout”, oftewel de herkenbare PayPal-knop, is al jaren de melkkoe van het concern. Meer dan de helft van de winst komt daar vandaan, terwijl het aandeel in het totale betalingsvolume is teruggezakt tot rond de 30%. Die knop, die ooit een technologische innovatie was, is in een wereld van Apple Pay, Google Pay en geïntegreerde wallets niets anders meer dan een extra klik.

De consument heeft zijn kaartgegevens allang opgeslagen bij Apple of Google. De snelheid, veiligheid en beloning (via creditcard-punten) zijn daar beter geïntegreerd. Waarom nog door PayPal? Wat ooit een voordeel was, de laag tussen klant en winkel, is veranderd in een overbodige schakel.

Het doet denken aan wat Clayton Christensen ooit “the innovator’s dilemma” noemde: de neiging van succesvolle bedrijven om vast te houden aan hun winstgevende kern, terwijl de wereld eromheen verschuift. Precies dat is hier gebeurd. PayPal kan de oude winststromen niet zomaar opofferen om ruimte te maken voor een nieuwe generatie producten. De marges op de klassieke checkout zijn hoog, de inkomsten voorspelbaar, maar de relevantie neemt af.

Wie vandaag naar PayPal kijkt, ziet geen strak gedefinieerd fintech-bedrijf maar een conglomeraat van losse onderdelen. Er is het peer-to-peer-segment, waarin Venmo valt; er is Braintree, de enterprise-tak voor grote bedrijven; en er is een bonte verzameling kleinere diensten rond krediet, wisseltransacties en “value-added services”.

Van die drie is Braintree het enige onderdeel dat nog groeit. Het verwerkt het grootste volume, bijna de helft van alle betalingen, maar met lagere marges. Het is het onzichtbare betaalnetwerk achter apps als Uber of DoorDash.

Venmo, ooit gezien als de toekomst van sociale betalingen, blijft steken tussen populariteit en winstgevendheid. Het wordt veel gebruikt, maar nauwelijks gemonetariseerd. De betaalfunctie bij webshops komt traag op gang, en de marges zijn bescheiden.

En dan is er de rest: een verzameling valuta-conversies en directe transfers waar PayPal nog steeds 2 à 3% rekent. In een wereld waar bedrijven als Wise en Revolut dezelfde dienst aanbieden voor minder dan 1%, is dat geen houdbaar verdienmodel. De hogere marge die PayPal vandaag verdient, is de toekomstige reden dat gebruikers weglopen.

Het bedrijf zit gevangen tussen twee uitersten: een premium-product dat verouderd raakt en een bulkplatform dat de winst omlaag trekt. De mix verandert langzaam, maar onverbiddelijk: meer volume via Braintree, minder winst per transactie. De cijfers vertellen dat verhaal haarscherp: dalende take-rates, vlakke omzetgroei, en marges die alleen nog stijgen dankzij kostenbesparingen.

Take-rate daling PayPal:

De redding moet komen van advertenties. PayPal zou zijn enorme dataset kunnen gebruiken om een advertentienetwerk te bouwen waarin webshops klanten direct kunnen targeten. In theorie is dat aantrekkelijk: honderden miljoenen gebruikers, miljarden transacties, rijk aan data over koopgedrag.

Maar theorie is geen praktijk. Adverteren is geen bijproduct van betalingen, het is een geheel andere discipline die draait om bereik en “surface area”: plekken waar advertenties getoond kunnen worden. Google heeft zoekresultaten, Amazon heeft productpagina’s, Meta heeft sociale feeds. Uber toont advertenties in de app waar je eten bestelt. PayPal heeft niets van dat alles. De app wordt zelden geopend; hij is functioneel, niet sociaal of commercieel.

Zelfs als het bedrijf een marktplaats-tab toevoegt in zijn app, een plan dat intern wordt besproken, dan nog is dat een kopie van Shopify’s Shop-app, die vijf jaar voorsprong heeft. Zonder een centraal platform waar vraag en aanbod samenkomen, is een advertentie-business geen hefboom maar een luchtkasteel.

Het argument dat PayPal “de Uber-advertentiedirecteur” heeft ingehuurd, maakt het niet sterker. Uber’s succes in advertenties kwam niet door één persoon, maar door het ecosysteem van data, restaurants en dagelijks gebruik. PayPal heeft die grondstoffen niet.

Het resultaat is een klassiek geval van narratiefdenken: beleggers en contentmakers die elkaar bevestigen in het idee dat “innovatie” automatisch groei betekent. Terwijl fundamenteel niets wezenlijks is veranderd.

Wie voorbij het verhaal kijkt, ziet een onderneming die stagneert. De omzetgroei lag in het eerste halfjaar van 2025 op drie procent, nauwelijks boven de wereldwijde bbp-groei. De groei in transacties per gebruiker is vlak. De take-rate, de fee die PayPal per betaling ontvangt, is gedaald van ruim 3% bij de beursgang naar rond 1,7% nu.

De marges houden stand, maar vooral dankzij kostenbesparingen. De nieuwe CEO Alex Chriss heeft het bedrijf leaner gemaakt, personeel geschrapt en projecten beëindigd. Dat vertaalt zich in hogere operationele marges en solide vrije kasstroom, maar het is geen structurele groei.

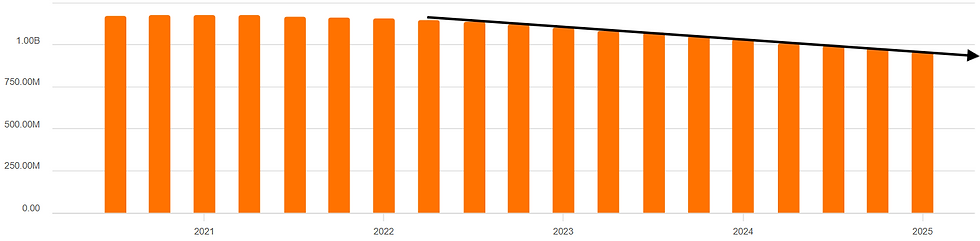

PayPal genereert nog altijd ruim zes miljard dollar vrije kasstroom per jaar. Dat is indrukwekkend, maar het voelt ook als de uitloop van een vroegere glorie. Het bedrijf gebruikt dat geld om massaal eigen aandelen in te kopen, in 2025 al voor zo’n zes miljard, bijna tien procent van de marktkapitalisatie.

Hoeveelheid aandelen in omloop daalt door buybacks:

Die buybacks zijn een reddingsboei: zolang de koers laag blijft, stijgt de winst per aandeel. Maar het is ook een signaal dat er intern weinig betere investeringsmogelijkheden meer zijn. Een onderneming die niet weet waar ze haar kapitaal rendabel kan inzetten, keert het uit aan zichzelf. Dat is geen schande, maar wel een teken van stilstand.

PayPal bevindt zich in een sector waarin schaal en integratie allesbepalend zijn. Apple Pay is naadloos ingebouwd in honderden miljoenen iPhones. Google Pay zit direct in Android en Chrome. Stripe en Adyen leveren superieure infrastructuur aan webshops. En er zijn genoeg andere apps die betalingen combineren met beleggen en crypto.

In dat landschap is PayPal noch de goedkoopste, noch de snelste, noch de meest geïntegreerde partij. Het heeft een sterk merk, ja, maar merkwaarde is niet genoeg wanneer de transactie zelf generiek is geworden. Een betaalproces is een commodity geworden.

Dat is het fundamentele probleem: je kunt niet duurzaam geld vragen voor iets dat anderen gratis aanbieden. De drempels om een PayPal-rekening te gebruiken verdwijnen, maar dat geldt net zo goed voor de concurrentie.

Waardering

Toch is het te gemakkelijk om PayPal enkel af te schrijven. Het bedrijf is geen groeiverhaal meer, maar wel een winstgevend bedrijf met een torenhoge vrijekasstroom. Op een beurswaarde van ongeveer 65 miljard dollar en een vrije-kasstroom van zes à zeven miljard betekent dat een multiple van circa tien keer FCF.

Prijs/kasstroom verhouding:

Dat is uitzonderlijk laag voor een onderneming die nog altijd wereldwijd meer dan 400 miljoen actieve gebruikers heeft en jaarlijks bijna 1,8 biljoen dollar aan betalingen verwerkt. De balans is gezond, de marges zijn nog steeds hoog, en de buybacks werken als een buffer tegen verdere waardevernietiging.

In die zin lijkt de bodem in zicht. Zelfs als de groei stokt, blijft de kasstroom groot genoeg om aandeelhouders te belonen. De markt prijst PayPal zeer laag, dat maakt het risico-rendementsprofiel asymmetrisch. Ook al trekt de groei nooit meer aan, blijft het neerwaartse risico beperkt als de kasstroom constant blijft.

Het bedrijf probeert wel te groeien. De verkoop van zeven miljard dollar aan “buy now, pay later”-vorderingen aan Blue Owl Capital past in een strategische heroriëntatie: minder balansrisico, meer focus op cashgeneratie. Ook de samenwerking met Google Cloud kan op termijn efficiëntie opleveren en mogelijk een rol spelen bij fraudedetectie of personalisatie.

En Venmo, ondanks alle scepsis, blijft een merk met hoge betrokkenheid. De integratie met platforms als Amazon en Uber biedt ruimte voor groei, al is het de vraag tegen welke marge.

In markten als Duitsland en delen van Azië blijft PayPal bovendien de standaard.

Het bedrijf is bezig met een rationalisatie van producten, internationalisering van Fastlane-checkout en uitbreiding naar opkomende markten. Dat zal het fundament niet radicaal veranderen, maar kan voor nog wat extra groei zorgen.

PayPal is ondertussen een volwassen bedrijf met miljoenen klanten, talloze integraties en een cultuur van risicomijding. Dat maakt het moeilijk om radicaal te veranderen. De nieuwe CEO kan processen verbeteren, kosten verlagen, misschien een paar slimme acquisities doen, maar het is onwaarschijnlijk dat PayPal nog eens een disruptieve sprong maakt.

Zelfs als de advertentie-business van de grond zou komen, zou die in de eerste jaren nauwelijks materieel zijn. Een miljard extra omzet op een bedrijf met 30 miljard dollar inkomsten verandert het verhaal niet wezenlijk.

De realiteit is dat PayPal vandaag vooral interessant is als cash-machine. De winstgroei per aandeel kan nog jaren positief blijven dankzij de buybacks, zelfs als de omzet nauwelijks groeit. De balans is solide, het bedrijfsmodel nog steeds winstgevend.

Verwaterde winst per aandeel blijft stijgen:

Maar voor wie op zoek is naar een verhaal van structurele groei of technologische dominantie, is dit niet langer de plek. PayPal is het digitale equivalent van een tabaksbedrijf: hoog rendement op kapitaal, lage groei, en een tanende relevantie bij de jongere generatie.

Het is het soort aandeel dat in portefeuilles belandt van beleggers die stabiliteit zoeken in plaats van opwinding. En daarin schuilt precies het dilemma: de koers blijft kelderen, niet omdat het bedrijf slecht is, maar omdat het verhaal is uitgewerkt. De markt beloont toekomst in plaats van het verleden

Toch is er een grens aan hoe ver dat sentiment kan doorslaan. Met een koers-winstverhouding van rond de veertien hoeft een belegger in principe niet bang te zijn voor nog veel meer multiple-compressie. Elke extra dollar aan buybacks verhoogt de winst per aandeel en elke besparing op kosten versterkt de marges.

P/E GAAP:

Voor beleggers die hopen op multiple-expansie, in het extreme geval terug naar een koers-winstverhouding van boven de 100, blijft dat afhankelijk van één ding: het vertrouwen dat winstgroei terugkeert. Tot nu toe komt de groei van winst per aandeel bijna volledig van de inkoop van eigen aandelen, een strategie die goed werkt zolang de waardering laag is, maar steeds minder rendeert naarmate de waardering oploopt.

Stel dat beleggers de huidige winstgroei van circa 13% zien, en concluderen dat dit tempo structureel en organisch is. Ze kopen het aandeel en de koers-winstverhouding loopt op van pakweg 15 naar 25, dat past volgens klassieke maatstaven immers beter bij een bedrijf dat met dubbele cijfers groeit. Op papier lijkt dat herstel logisch, maar het onderliggende mechanisme verandert dan ook meteen. Als de waardering met 66% toeneemt, kan PayPal met dezelfde zes miljard dollar aan buybacks 40% minder aandelen inkopen. De mechanische winstgroei zakt dan van 13% naar grofweg 7,8%. Het aandeel lijkt dan ineens duur. Dit is de reden dat de huidige 'lage' waardering misschien rationeler is dan je op het eerste gezicht zal denken.

Het is een waarderingstrap: hoe hoger de multiple klimt, hoe minder effectief de buybacks worden, en hoe meer het bedrijf afhankelijk raakt van echte groei. De lage waardering van vandaag is dus niet alleen een symptoom van pessimisme, maar ook een correctie op die wiskunde. Zolang de winst niet organisch toeneemt, blijft een koers-winstverhouding van rond de 15 rationeel.

Tegelijk is het niet uitgesloten dat een draaiend sentiment op de beurs, een periode van hernieuwde risicobereidheid of een overtuigend verhaal van het management voor multiple-expansie zorgt, zonder dat de trailling cijfers dat hoeven te verantwoorden. Niemand weet wat de markt in de toekomst zal doen. Maar structureel herstel van de waardering vraagt uiteindelijk om meer dan narratief; het vraagt om fundamentele groeiversnelling.

Verder heeft het bedrijf bewezen dat het recessies en concurrentiedruk kan overleven. De infrastructuur staat, de merkherkenning is groot, en miljoenen kleine webshops blijven afhankelijk van de vertrouwde PayPal-knop.

PayPal is niet ten dode opgeschreven. Maar het is wel in de fase beland waarin de toekomst vooral defensief wordt beschreven: behoud van marges, behoud van vertrouwen, behoud van relevantie. De motor draait nog, de koplampen schijnen, maar de weg loopt niet meer recht omhoog.

Ook op de beurs verschuift de aandacht van pure groei naar stabiel rendement. Waar technologiebedrijven als PayPal worstelen met het heruitvinden van hun verdienmodel, zoeken steeds meer beleggers naar tastbare kasstromen en voorspelbare inkomsten. Wie die stabiliteit in zijn portefeuille wil brengen, kan kijken naar vastgoedfondsen die zich juist onderscheiden door continuïteit en solide huurders.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgcentra, segmenten die hun veerkracht hebben bewezen, ook in economisch onrustige tijden. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van een regelmatige cashflow en een brede spreiding over sterke huurders. Alleen in oktober ontvangen deelnemers bij een inleg vanaf €10.000 bovendien één maand extra uitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.