Analisten waarschuwen: koop deze aandelen niet (één naam verrast)

- Mika Beumer

- 3 uur geleden

- 4 minuten om te lezen

In het kort

Piper Sandler waarschuwt voor meerdere aandelen ondanks sterke prestaties of populariteit

Opvallend is dat Uber op de lijst staat, ondanks bullish analisten en groeiverhaal

De selectie is gebaseerd op risico’s zoals waardering, winstgevendheid en sentiment

Uber, JPMorgan en Aramark behoren tot de aandelen die beleggers volgens Piper Sandler beter kunnen vermijden in het tweede kwartaal. Dat is opvallend, omdat sommige van deze namen juist populair zijn bij andere analisten en sterke prestaties laten zien. De belangrijkste boodschap is dat niet alles wat groeit automatisch aantrekkelijk blijft, terwijl het grootste risico zit in verborgen zwaktes zoals waardering en operationele druk.

Waarom Uber ondanks sterke verhalen toch als risico wordt gezien

Uber is zonder twijfel de meest opvallende naam op de lijst van Piper Sandler. Het bedrijf wordt vaak gezien als een winnaar binnen mobiliteit en logistiek, met een enorme markt en groeiende vraag naar diensten. Toch ziet de bank juist hier meerdere risico’s die beleggers volgens hen niet moeten onderschatten.

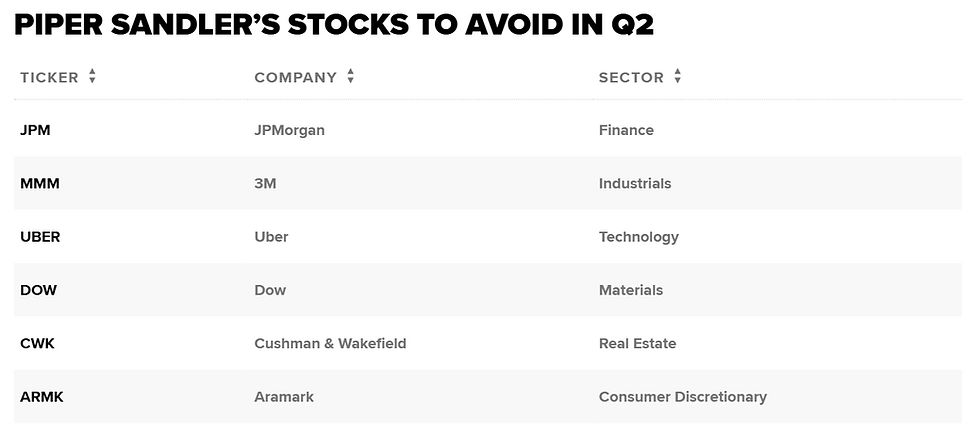

De volledige lijst van Piper Sandler met aandelen die zij zouden vermijden dit kwartaal

Een belangrijk punt is dat Uber zwaar blijft investeren in nieuwe technologieën, zoals autonome voertuigen. Het recente akkoord met Rivian, ter waarde van ongeveer 1,25 miljard dollar, moet leiden tot de inzet van 50.000 zelfrijdende auto’s tegen 2031. Dit soort investeringen kunnen op lange termijn waarde creëren, maar drukken op korte termijn op de winstgevendheid.

Daarnaast heeft Uber zijn robotaxi doelstellingen in het verleden al meerdere keren gemist. Dit roept vragen op over de uitvoerbaarheid van de strategie en de snelheid waarmee deze technologie commercieel rendabel wordt. Beleggers rekenen vaak vooruit op toekomstige groei, maar wanneer die groei vertraging oploopt, kan dat leiden tot teleurstelling in de koers.

De aandelen zijn in 2026 al ongeveer 12 procent gedaald, wat laat zien dat de markt deze zorgen begint mee te nemen. Toch blijven andere partijen, zoals Morgan Stanley, positief en hanteren zij een koersdoel van 100 dollar met een overweight advies.

De kern van het verschil in visie ligt in timing. Waar bullish analisten kijken naar het lange termijn potentieel van Uber in meerdere markten, kijkt Piper Sandler naar de risico’s op korte en middellange termijn. Dit maakt het aandeel gevoelig voor tegenvallers, ondanks een sterk groeiverhaal.

Rivian R2 wordt sleutel in Uber’s ambitie om robotaxi’s op schaal uit te rollen

Waarom ook bekende namen zoals JPMorgan en Aramark risico’s tonen

Naast Uber staan ook meer traditionele namen op de lijst, zoals JPMorgan en Aramark. Dit laat zien dat de waarschuwing van Piper Sandler niet beperkt is tot groeiaandelen, maar juist breder kijkt naar risico’s binnen verschillende sectoren.

JPMorgan, een van de grootste banken ter wereld, wordt genoemd in een periode waarin het financiële systeem onder druk staat door onzekerheid rond rente en kredietmarkten. Hoewel banken profiteren van hogere rentes, brengt de huidige omgeving ook risico’s met zich mee, zoals mogelijke verliezen op leningen en druk op de vraag naar krediet.

Aramark is een andere opvallende naam, vooral omdat het aandeel juist goed presteert en door JPMorgan recent werd aangewezen als favoriet. Het bedrijf profiteert van stabiele inkomsten uit catering en facilitaire diensten en staat dit jaar ongeveer 15 procent in de plus.

Toch ziet Piper Sandler ook hier risico’s, bijvoorbeeld op het gebied van waardering en operationele efficiëntie. Wanneer een aandeel al sterk is gestegen, kan het gevoeliger worden voor tegenvallers, zelfs als de onderliggende business stabiel blijft.

Dit verschil in beoordeling laat zien dat analisten verschillende invalshoeken gebruiken. Waar de ene partij focust op groeipotentieel en stabiele kasstromen, kijkt de andere naar relatieve waardering en risico’s ten opzichte van vergelijkbare bedrijven.

De kern is dat sterke prestaties uit het verleden geen garantie zijn voor toekomstige rendementen. Juist aandelen die goed hebben gepresteerd, kunnen kwetsbaar worden als verwachtingen te hoog oplopen.

De rendementen van Uber, JPMorgan en Aramark in 2026

Wat deze lijst zegt over de huidige markt en beleggersgedrag

De selectie van Piper Sandler geeft een duidelijk beeld van de fase waarin de markt zich bevindt. Na een periode van sterke groei en duidelijke trends, verschuift de aandacht nu naar risico’s, waardering en duurzaamheid van groei.

De bank baseert zijn lijst op meerdere factoren, waaronder waardering, sentiment, winstgevendheid en operationele efficiëntie. Dit betekent dat het niet alleen gaat om macro omstandigheden, maar ook om hoe bedrijven intern presteren en hoe ze worden gewaardeerd ten opzichte van concurrenten.

Een belangrijk inzicht is dat de markt selectiever wordt. Niet elk aandeel profiteert automatisch van brede trends zoals AI of economische groei. Beleggers kijken kritischer naar waar de risico opbrengstverhouding nog aantrekkelijk is.

Tegelijkertijd laat de lijst zien dat er vaak geen eenduidig verhaal is. Aandelen zoals Uber en Aramark worden door andere analisten juist positief beoordeeld. Dit benadrukt dat beleggen steeds meer draait om interpretatie en positionering, in plaats van het volgen van één duidelijke richting.

Voor beleggers betekent dit dat het belangrijk is om verder te kijken dan alleen populariteit of recente prestaties. Het analyseren van onderliggende risico’s, zoals investeringsdruk, waardering en afhankelijkheid van toekomstige groei, wordt steeds belangrijker.

Wat deze situatie uiteindelijk duidelijk maakt, is dat de markt minder vergevingsgezind wordt. In een omgeving van onzekerheid en hoge verwachtingen worden zwakke punten sneller afgestraft. Dat betekent dat zelfs bekende en ogenschijnlijk sterke namen tijdelijk onder druk kunnen komen te staan, juist op het moment dat veel beleggers ze als veilig beschouwen.

Advertorial

De toenemende focus op waardering en risico laat zien dat niet elke groeikans automatisch aantrekkelijk blijft in een kritischer markt. Voor beleggers die minder afhankelijk willen zijn van sentiment en koersschommelingen, kan het interessant zijn om te kijken naar beleggingen met stabielere en voorspelbare inkomstenstromen. Vastgoed speelt daarin vaak een rol als aanvulling op meer volatiele aandelen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met een focus op supermarkten en zorgcentra die bekendstaan om hun stabiele huurinkomsten. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Daarmee profiteren beleggers van regelmatige cashflow en spreiding over solide huurders, met deze maand een extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.