Software aandeel zeer koopwaardig volgens analisten

- Davey Groeneveld

- 8 apr

- 4 minuten om te lezen

In het kort:

AI transformeert Salesforce van een passief hulpmiddel naar een actief platform voor digitale arbeid.

Het nieuwe verdienmodel rekent af op basis van resultaat met een tarief van €2,00 per gesprek.

Analisten handhaven een koopadvies met een gemiddeld koersdoel van $273,85 ondanks de koersdruk.

De softwaresector zit momenteel in een interessante, maar onrustige periode. De waarde van grote, gevestigde bedrijven staat onder druk door de snelle opkomst van generatieve AI. Veel beleggers zijn bang dat traditionele Software-as-a-Service modellen minder belangrijk worden. AI kan namelijk steeds vaker zelf code schrijven en taken uitvoeren, zonder dat daar ingewikkelde software voor nodig is. Door deze zorgen verkopen veel beleggers hun aandelen. Ze verwachten een toekomst waarin grote softwarebedrijven hun voorsprong verliezen aan nieuwe, flexibele AI-bedrijven die sneller en goedkoper werken.

Toch zijn er ook tegengeluiden. Bekende techleiders, zoals Nvidia-CEO Jensen Huang, verdedigen juist de rol van software. Hij denkt dat de markt de impact van AI verkeerd inschat. Volgens hem zullen AI-agenten software niet vervangen, maar juist intensief gebruiken. Bedrijven zullen in de toekomst mogelijk honderdduizenden digitale werknemers inzetten die continu taken uitvoeren binnen bestaande systemen. In plaats van minder software, verwacht hij juist een enorme groei. Software blijft volgens hem de basis van alle AI-toepassingen.

De kern van de discussie is of AI eenvoudig de complexe systemen van grote bedrijven kan vervangen. Die systemen bevatten veel klantdata en ingewikkelde processen. Veel experts denken dat softwarebedrijven juist sterker kunnen worden als ze hun platforms aanpassen voor AI-agenten. Het gaat niet om het verdwijnen van software, maar om de vraag welk bedrijf de beste en meest betrouwbare infrastructuur biedt voor deze nieuwe digitale werkers. De onzekerheid hierover zorgt voor spanning in de sector.

Ondertussen laat de aandelenkoers van Salesforce zien dat beleggers vooral op de korte termijn sceptisch zijn. Het aandeel staat in april 2026 ongeveer 28 procent lager sinds het begin van het jaar. Dit is opvallend, omdat het bedrijf sterke resultaten laat zien en nieuwe AI-functies uitrolt. Toch blijft het vertrouwen laag. De markt lijkt de veranderingen binnen het bedrijf nog niet volledig te waarderen. Voor Salesforce wordt 2026 daarom een belangrijk jaar om het vertrouwen van beleggers terug te winnen.

Koersverloop van afgelopen jaren:

Verdediging tegen AI

Salesforce probeert zijn positie te beschermen door AI niet als bedreiging te zien, maar als kans. Het bedrijf verandert van een traditioneel CRM-systeem naar een platform voor digitale arbeid. Waar beleggers dachten dat AI de vraag naar software zou verminderen, laat Salesforce zien dat het juist meer gebruik kan opleveren. AI-agenten zorgen namelijk voor extra interactie met data. Dit is belangrijk in een markt waar snelheid en automatisering steeds belangrijker worden.

Een belangrijk onderdeel van deze strategie is de samenwerking met grote infrastructuurbedrijven zoals AWS. Met een zogenaamde “Zero-Copy” architectuur kunnen bedrijven hun data direct koppelen aan Agentforce, zonder deze te verplaatsen. Data blijft dus veilig binnen de eigen systemen van het bedrijf. Salesforce fungeert hierbij als de schakel tussen de rekenkracht van AWS en praktische toepassingen. Dit geeft een sterk voordeel, omdat losse AI-modellen vaak geen directe toegang hebben tot zulke complexe data.

Salesforce heeft ook zijn verdienmodel aangepast. In plaats van alleen abonnementen per gebruiker, betalen klanten nu voor wat de AI daadwerkelijk oplevert. Dit gebeurt via zogeheten Agentic Work Units. In april 2026 kost een afgeronde AI-conversatie ongeveer €2,00. Hierdoor kan de omzet blijven groeien, zelfs als bedrijven minder personeel nodig hebben. Software verandert zo van een hulpmiddel naar een digitale werknemer die continu inzetbaar is.

De recente cijfers laten zien dat deze strategie werkt. De jaarlijkse terugkerende omzet uit Agentforce kwam uit op 800 miljoen dollar, een groei van 169 procent ten opzichte van een jaar eerder. Daarnaast bevat meer dan 75 procent van de honderd grootste contracten zowel Data Cloud als Agentforce. Dit laat zien dat klanten steeds meer diensten combineren. Daardoor ontstaat een stabiele en voorspelbare inkomstenstroom.

De combinatie van technologie en een nieuw verdienmodel helpt Salesforce om concurrenten zoals Microsoft en UiPath voor te blijven. Door AI-agenten als gebruikers van hun eigen software te positioneren, blijft software een centrale rol spelen. De focus ligt niet meer op hoeveel mensen de software gebruiken, maar op hoeveel taken automatisch worden uitgevoerd. Met een operationele kasstroom richting de 15 miljard dollar heeft Salesforce voldoende middelen om deze strategie voort te zetten.

Visie van Analisten

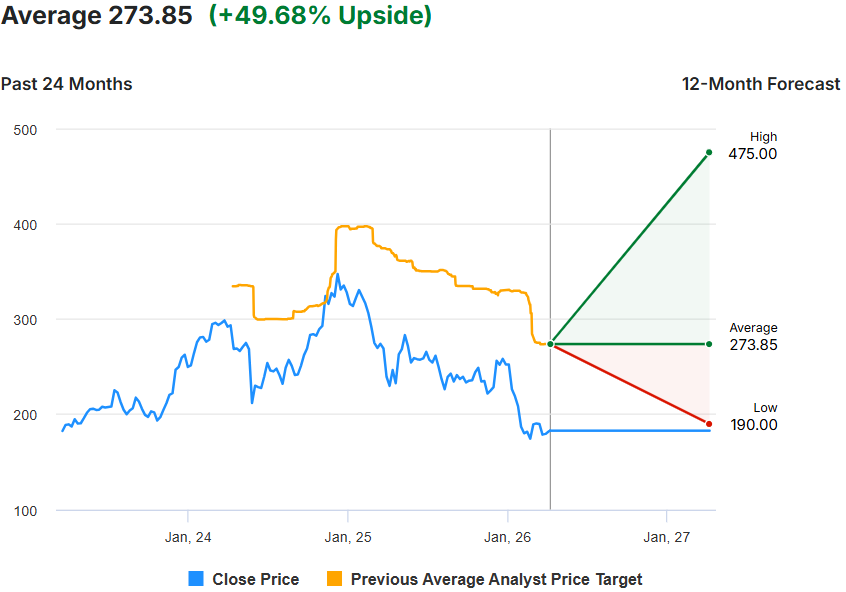

Ondanks de daling van de aandelenkoers zijn analisten nog steeds positief over Salesforce. Uit cijfers van april 2026 blijkt dat de meeste experts vertrouwen hebben in het aandeel. Van de 53 analisten adviseren er 38 om het aandeel te kopen, terwijl slechts één analist een verkoopadvies geeft. Het gemiddelde koersdoel ligt op 273,85 dollar. Dat betekent een verwacht stijgingspotentieel van bijna 50 procent ten opzichte van de huidige koers van 182,96 dollar. Volgens Wall Street wordt het bedrijf momenteel te laag gewaardeerd door angst voor AI.

Ook grote zakenbanken blijven optimistisch. Bedrijven zoals Evercore ISI, Mizuho en TD Cowen handhaafden hun koopadviezen met koersdoelen tussen de 250 en 265 dollar. Citizens is zelfs nog positiever met een koersdoel van 315 dollar. Dat zou een stijging van meer dan 70 procent betekenen. Voor beleggers schetst dit het beeld dat de overgang naar Agentforce een belangrijke groeifase kan worden. Het herstel richting eerdere piekniveaus lijkt volgens analisten vooral een kwestie van tijd en goede uitvoering.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

De onzekerheid rond technologische disruptie en waarderingen onderstreept het belang van stabiele inkomstenbronnen binnen een portefeuille. Vastgoed met voorspelbare kasstromen en solide huurders kan daarbij dienen als rationele tegenhanger van volatiele groeisectoren.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met focus op supermarkten en zorgcentra, en realiseert een gemiddeld rendement van 8,2% per jaar waarvan 6,3% maandelijks wordt uitgekeerd, gespreid over sterke huurders. In april geldt een maandactie waarbij beleggers bij een minimale deelname van € 10.000 één maand extra uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.