Meta ligt onder vuur om AI op Instagram, maar juist daarom kan het aandeel nu interessant zijn

- Jan Kuijpers

- 4 uur geleden

- 8 minuten om te lezen

in het kort

Meta trok de omstreden AI-functie Muse Image snel terug na kritiek over privacy en toestemming, maar dit verandert weinig aan de bredere AI-strategie van het bedrijf.

Het bedrijf investeert fors in AI, datacenters, eigen chips en mogelijk een cloudplatform, met als doel nieuwe inkomstenbronnen naast advertenties te ontwikkelen.

Hoge investeringen en privacyrisico’s blijven belangrijke aandachtspunten, maar de huidige waardering kan aantrekkelijk zijn als Meta zijn AI-plannen succesvol weet te verzilveren.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

Meta Platforms kwam deze week opnieuw in opspraak door een controversiële AI-functie op Instagram. Het bedrijf lanceerde Muse Image, een toepassing waarmee gebruikers afbeeldingen konden maken op basis van foto’s van andere mensen met een openbaar account. Na stevige kritiek over privacy en digitale replica’s trok Meta de functie binnen enkele dagen alweer terug.

Aandeelkoers Meta

Op het eerste gezicht lijkt dit slecht nieuws voor beleggers. Een mislukte productintroductie kan het vertrouwen van gebruikers beschadigen en opnieuw vragen oproepen over de manier waarop Meta met privacy omgaat. Toch verandert deze misstap volgens mij weinig aan de bredere beleggingscase rond Meta Platforms.

Wat ging er mis met Muse Image?

Met Muse Image konden Instagram-gebruikers de gebruikersnaam van iemand met een openbaar profiel invoeren. Vervolgens kon de AI-functie een foto van die persoon verwerken in een nieuwe afbeelding. Daarvoor was geen afzonderlijke toestemming van de afgebeelde persoon nodig.

Juist dat gebrek aan toestemming zorgde voor veel kritiek. Gebruikers bleken bovendien automatisch te zijn aangemeld voor de functie, wat de zorgen over privacy verder vergrootte. Op sociale media ontstonden oproepen om Muse Image uit te schakelen.

Muse Meta

Ook de Amerikaanse acteursvakbond SAG-AFTRA mengde zich in de discussie. De organisatie sprak van een grote inschattingsfout door Meta en waarschuwde voor de gevaren van digitale replica’s zonder toestemming. Vooral voor acteurs, artiesten en andere publieke personen is het risico op misbruik van beeldmateriaal bijzonder gevoelig.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen, ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

Meta trok snel de stekker eruit

Meta erkende uiteindelijk dat de functie haar doel voorbij was geschoten. Volgens het bedrijf was het de bedoeling om gebruikers een creatieve tool te geven en tegelijkertijd controle te bieden over het gebruik van openbare content. De praktijk bleek echter onvoldoende aan te sluiten bij die intentie.

Het snelle besluit om de functie stop te zetten, is belangrijk. Meta had ook kunnen vasthouden aan Muse Image en alleen kleine aanpassingen kunnen doorvoeren. In plaats daarvan koos het bedrijf ervoor de kritiek serieus te nemen en het product volledig terug te trekken.

Dat neemt de oorspronkelijke fout niet weg. Meta had vooraf beter moeten nadenken over toestemming, privacy en de risico’s van digitale nabootsing. Toch laat de snelle reactie zien dat het bedrijf bereid is om koers te wijzigen wanneer het publieke verzet te groot wordt.

De AI-strategie van Meta is veel breder dan één mislukte functie

Voor beleggers is het belangrijk om Muse Image niet los te zien van de bredere AI-strategie. Meta investeert enorme bedragen in datacenters, eigen chips, nieuwe modellen en AI-toepassingen binnen Facebook, Instagram, WhatsApp en Meta AI. De mislukking van één functie betekent daarom niet dat de volledige strategie faalt.

Meta probeert AI op meerdere manieren te gelde te maken. Het bedrijf wil advertenties persoonlijker en effectiever maken, nieuwe consumententoepassingen ontwikkelen en mogelijk zelfs cloudcapaciteit aan externe klanten verkopen. Daardoor heeft Meta meerdere routes om rendement te halen uit zijn grote investeringen.

Deze brede aanpak onderscheidt Meta van bedrijven die slechts één AI-product hebben. De onderneming beschikt over miljarden gebruikers, enorme hoeveelheden data en een van de grootste advertentieplatforms ter wereld. Wanneer AI de betrokkenheid en advertentieprestaties verbetert, kan dat rechtstreeks zichtbaar worden in de omzet en winst.

Meta onderzoekt mogelijk een eigen cloudbedrijf

Een van de interessantste ontwikkelingen is dat Meta volgens berichten werkt aan een cloudinfrastructuurbedrijf. Daarmee zou het rechtstreeks gaan concurreren met Amazon Web Services, Microsoft Azure en Google Cloud. Dat zou een belangrijke uitbreiding van het huidige bedrijfsmodel betekenen.

Meta investeert al grote bedragen in datacenters voor zijn eigen AI-ambities. Wanneer het bedrijf ongebruikte capaciteit aan externe klanten kan verkopen, kan het een deel van die investeringen terugverdienen. Daarnaast zou Meta zijn eigen AI-modellen en diensten via dat cloudplatform kunnen aanbieden.

Een eigen clouddienst zou Meta minder afhankelijk maken van alleen advertenties. Het kan bovendien nieuwe inkomsten opleveren uit rekenkracht, AI-modellen en ontwikkelaarstools. Dat maakt deze mogelijke stap strategisch aantrekkelijk, al moet nog blijken of Meta daadwerkelijk een concurrerend cloudplatform kan bouwen.

De AI-investeringen zijn gigantisch

De grootste zorg onder beleggers is op dit moment de enorme hoeveelheid geld die Meta uitgeeft. Het bedrijf verhoogde zijn verwachte investeringen voor het jaar naar een bandbreedte van 125 miljard tot 145 miljard dollar. De eerdere verwachting lag tussen de 115 miljard en 135 miljard dollar.

Een groot deel van dit geld gaat naar datacenters en andere infrastructuur die nodig is voor AI. Beleggers vrezen dat de kosten sneller groeien dan de toekomstige opbrengsten. Wanneer de nieuwe capaciteit onvoldoende inkomsten oplevert, kunnen de winstmarges onder druk komen te staan.

Tegelijkertijd zijn er signalen dat de bouwkosten lager kunnen uitvallen dan eerder werd aangenomen. Een analist van Bank of America schatte aanvankelijk dat één gigawatt aan AI-capaciteit ongeveer 45 miljard dollar zou kosten. Volgens interne informatie van Meta zou dat bedrag mogelijk dichter bij 22 miljard dollar per gigawatt liggen.

Lagere kosten kunnen de beleggingscase sterk verbeteren

Wanneer de lagere kostenschatting klopt, kan Meta veel efficiënter uitbreiden dan Wall Street verwacht. Het bedrijf wil tegen het einde van volgend jaar nog eens 14 gigawatt aan capaciteit toevoegen, terwijl ongeveer 1 gigawatt al operationeel zou zijn. Zelfs kleine besparingen per gigawatt kunnen bij zulke aantallen een enorm financieel verschil maken.

Meta werkt daarnaast met Broadcom aan eigen AI-chips onder de naam MTIA. Deze chips zijn ontworpen voor specifieke trainings- en inferentietaken en kunnen daardoor efficiënter zijn dan algemene processors. De eerste nieuwe chip, die volgens berichten Iris heet, zou in september in productie kunnen gaan.

Eigen chips kunnen Meta helpen om de afhankelijkheid van dure externe hardware te verminderen. Dat kan zowel de investeringskosten als de dagelijkse operationele kosten verlagen. Voor aandeelhouders is dit belangrijk, omdat lagere infrastructuurkosten uiteindelijk kunnen leiden tot hogere marges.

Muse Spark kan een nieuwe groeimotor worden

Naast de controversiële Muse Image-functie werkt Meta ook aan veel geavanceerdere AI-modellen. Het bedrijf bracht onlangs Muse Spark 1.1 uit, een multimodaal model dat wordt gebruikt binnen de Meta AI-assistent. De eerste reacties zouden aanzienlijk positiever zijn dan bij het eerdere Llama 4-model.

Muse Spark beschikt volgens Meta over geavanceerde redeneermogelijkheden en kan complexe processen uitvoeren. Het model ondersteunt ook agentic coding, waarbij AI grotendeels zelfstandig code kan schrijven, testen en verbeteren. Daarmee richt Meta zich niet alleen op consumenten, maar ook op professionele ontwikkelaars.

De modellen van Meta lopen mogelijk nog achter op de sterkste modellen van OpenAI en Anthropic. Toch lijkt het verschil kleiner te worden, terwijl Meta inzet op lagere prijzen. Goedkopere toegang kan ontwikkelaars en bedrijven aantrekken die krachtige AI willen gebruiken zonder de hoogste tarieven te betalen.

Het aandeel is achtergebleven

Ondanks alle AI-ontwikkelingen heeft het aandeel Meta het afgelopen jaar minder goed gepresteerd dan de brede markt. Volgens de aangeleverde cijfers daalde het aandeel over twaalf maanden met ongeveer 9%, terwijl de S&P 500 met circa 21% steeg. Dat verschil laat zien dat beleggers vooral bezorgd zijn over de enorme investeringen.

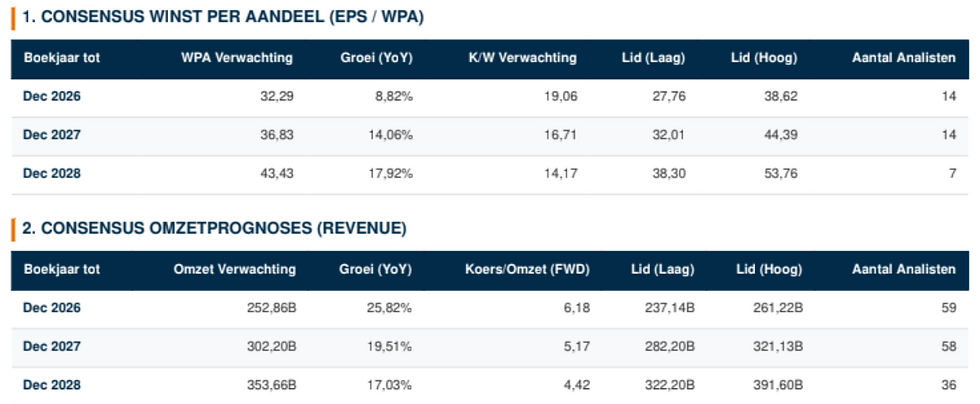

Die terughoudendheid kan juist kansen bieden. Meta werd op het moment van de genoemde analyse verhandeld tegen minder dan 23 keer de winst. Dat is relatief bescheiden voor een bedrijf met een sterke advertentiemachine, miljarden gebruikers en meerdere mogelijke AI-groeimotoren.

Verwachtingen analisten Meta

Een lage waardering is natuurlijk geen garantie op koerswinst. Het aandeel kan verder dalen wanneer de investeringen blijven oplopen of wanneer AI-producten onvoldoende inkomsten genereren. Toch lijkt er al een behoorlijk deel van de onzekerheid in de beurskoers verwerkt.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'PREMIUM50'.

De privacyproblemen blijven een serieus risico

De zaak rond Muse Image laat zien dat Meta nog altijd moeite heeft om innovatie en privacy goed met elkaar te combineren. Het bedrijf heeft een lange geschiedenis van kritiek op gegevensgebruik, toestemming en de invloed van algoritmes. Nieuwe AI-functies vergroten die risico’s alleen maar.

Digitale replica’s zonder toestemming kunnen leiden tot reputatieschade, rechtszaken en strengere regelgeving. Vooral in Europa en de Verenigde Staten kijken toezichthouders steeds kritischer naar het gebruik van persoonsgegevens en auteursrechtelijk beschermd materiaal. Een verkeerde productbeslissing kan daardoor zowel financiële als juridische gevolgen hebben.

Meta moet daarom bewijzen dat het privacy vanaf het begin meeneemt in de ontwikkeling van nieuwe producten. Het snel terugtrekken van Muse Image was verstandig, maar voorkomen was beter geweest. Wanneer vergelijkbare incidenten zich blijven herhalen, kan het vertrouwen van gebruikers en adverteerders worden aangetast.

Ook de enorme investeringen kunnen tegenvallen

Het tweede grote risico is dat Meta te veel geld uitgeeft voordat duidelijk is hoeveel omzet AI daadwerkelijk oplevert. Een investeringsbudget van maximaal 145 miljard dollar is enorm, zelfs voor een onderneming van deze omvang. De lat voor toekomstige opbrengsten ligt daardoor bijzonder hoog.

Een eigen cloudbedrijf zou bijvoorbeeld veel groeikansen bieden, maar Meta moet dan concurreren met drie zeer ervaren marktleiders. Amazon, Microsoft en Google beschikken al over grote klantenbestanden, ontwikkelaarsecosystemen en jarenlange ervaring. Het is dus allesbehalve zeker dat Meta snel marktaandeel kan veroveren.

Ook nieuwe AI-modellen kunnen sneller verouderen dan verwacht. De concurrentie ontwikkelt in hoog tempo betere en goedkopere modellen. Meta zal daarom voortdurend miljarden moeten blijven investeren om relevant te blijven.

Waarom Meta toch interessant kan zijn

Ondanks de kritiek zie ik Meta nog steeds als een van de sterkste AI-bedrijven ter wereld. Het bedrijf beschikt over een enorme gebruikersbasis, een winstgevend advertentiemodel en voldoende financiële slagkracht om langdurig te investeren. Daarnaast kan AI zowel bestaande activiteiten verbeteren als volledig nieuwe inkomstenbronnen creëren.

De terugtrekking van Muse Image is een tegenslag, maar geen bewijs dat Meta’s AI-strategie mislukt. Het incident laat vooral zien dat het bedrijf zorgvuldiger moet omgaan met toestemming en privacy. Tegelijkertijd blijft de technologische en financiële positie van Meta bijzonder sterk.

Voor beleggers draait de vraag daarom niet alleen om de mislukte Instagram-functie. Veel belangrijker is of Meta zijn enorme infrastructuur kan omzetten in hogere advertentie-inkomsten, nieuwe clouddiensten en succesvolle AI-producten. Wanneer dat lukt, kan de huidige waardering achteraf aantrekkelijk blijken.

Conclusie

Meta heeft met Muse Image een duidelijke fout gemaakt. De functie maakte het te gemakkelijk om afbeeldingen van andere mensen zonder afzonderlijke toestemming te gebruiken en werd bovendien automatisch geactiveerd. De stevige kritiek en het snelle einde van het programma waren daarom begrijpelijk.

Toch verandert deze controverse weinig aan de bredere kansen voor het bedrijf. Meta investeert tot 145 miljard dollar, bouwt nieuwe datacenters, ontwikkelt eigen chips en werkt aan mogelijk nieuwe cloudactiviteiten. Tegelijkertijd wordt het aandeel volgens de genoemde cijfers tegen minder dan 23 keer de winst verhandeld.

Meta is daarmee geen risicoloze belegging. Privacyproblemen, hoge kosten en hevige concurrentie kunnen de resultaten onder druk zetten. Maar wanneer de AI-strategie begint te renderen, kan het aandeel veel meer potentieel hebben dan de huidige scepsis doet vermoeden.