Beurscorrectie op komst? Let op deze bubbel-signalen van 2025

- Arne Verheedt

- 1 aug. 2025

- 6 minuten om te lezen

In het kort

De S&P 500 steeg sinds april met meer dan 30 %, waarbij waarderingen recordhoogtes bereikten en Nvidia een marktwaarde van $4 biljoen haalde.

Margin debt op de NYSE kende in mei en juni de snelste stijging sinds 1998, met een schuldniveau dat nu hoger ligt dan tijdens de dotcomcrisis.

Beleggers tonen extreme risicobereidheid door massale instroom in AI-aandelen, meme stocks en crypto, wat analisten vergelijkt met eerdere marktzeepbellen.

Wall Street beleeft een buitengewone zomer. Sinds de scherpe beurscorrectie in april, aangewakkerd door nieuwe handelstarieven onder president Trump, is de S&P 500 met meer dan 30 % gestegen. Die opmars culmineerde eind juli in meerdere recordhoogtes, aangedreven door een handvol grote technologieaandelen, speculatieve retailactiviteit en optimisme rond kunstmatige intelligentie.

S&P 500 stijgt 30% sinds april:

Opvallend is dat deze rally zich voltrekt tegen een achtergrond van macro-economische instabiliteit: de dollar verloor bijna 10 % ten opzichte van een mandje van valuta, de Amerikaanse overheid kampt met toenemende schulden en de Federal Reserve staat onder druk van politiek ingrijpen.

De markt lijkt de risico's grotendeels te negeren. Beleggers hebben geleerd te leven met "slechte, maar niet catastrofale" politieke beslissingen. Zolang het maar geen volledige handelsoorlog betreft, is het sentiment positief. Die tolerantie wijst op een bredere vorm van euforie, waarin slecht nieuws nauwelijks effect heeft op koersen.

AI-hype drijft aandelen omhoog

De huidige rally wordt in grote mate gedragen door het succes van AI-gerelateerde aandelen. Nvidia, het paradepaardje van deze trend, verdubbelde zijn koers sinds april en overschreed als eerste beursgenoteerde onderneming ooit de grens van $4 biljoen aan marktwaarde. Meta, het moederbedrijf van Facebook, steeg met 50 %.

Explosieve groei: Nvidia stijgt 100% in vier maanden

De waardering van bedrijven in de S&P 500 duidt op extreem hoge groeiverwachtingen. De gemiddelde koers-winstverhouding (forward P/E) van de volledige S&P 500 bedraagt momenteel ongeveer 30. Dit niveau is historisch gezien uitzonderlijk hoog, wat betekent dat deze aandelen duurder zijn dan tijdens de piek van de dotcomzeepbel.

Historisch hoge waarderingen voor S&P 500:

Analisten waarschuwen dat de huidige waarderingen alleen houdbaar zijn als de voorspelde groeiscenario's volledig uitkomen. De markt lijkt AI-spelers te waarderen alsof er nooit concurrentie zal zijn. Als die verwachting door de realiteit wordt ingehaald, kan de correctie scherp en plotseling zijn.

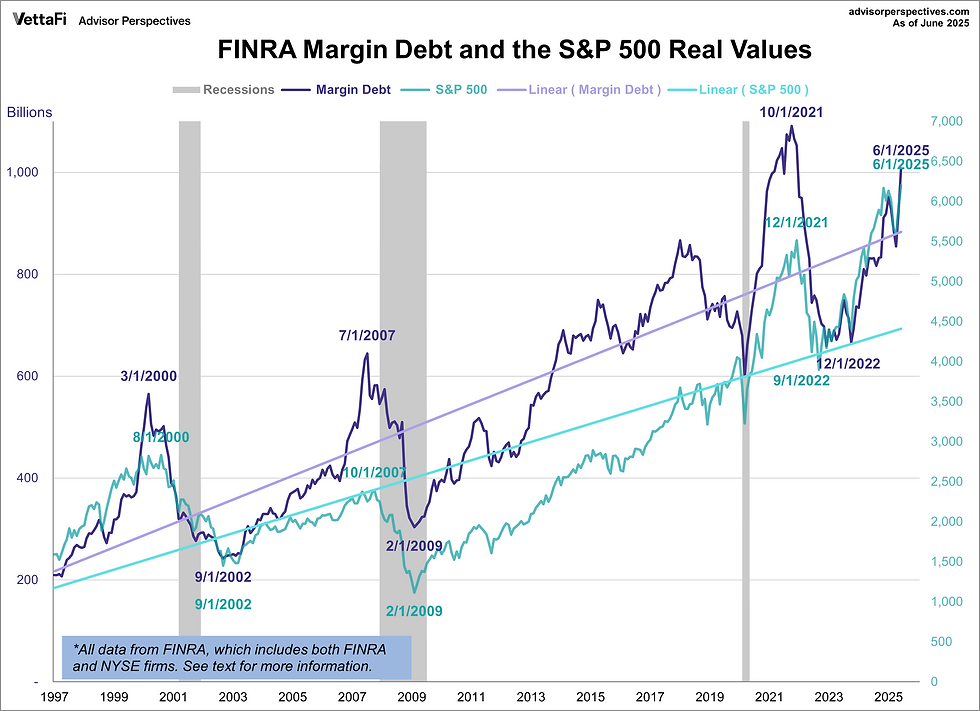

Margin debt bereikt alarmerende hoogte

In de huidige markt is de explosieve toename van margin debt een van de meest in het oog springende signalen. Zoals te zien is in de grafiek, is de hoeveelheid geld die beleggers lenen om aandelen te kopen recentelijk sterk gestegen en bereikt een historisch hoog niveau.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Wat de situatie zorgwekkend maakt, is dat het absolute bedrag van de huidige margin debt aanzienlijk hoger ligt dan de pieken die we zagen voorafgaand aan de dotcombubbel in 2000 en de kredietcrisis in 2007. Dit betekent dat beleggers in toenemende mate met geleend geld opereren om hun posities te vergroten.

De situatie vertoont parallellen met eerdere periodes van oververhitting. Net als voor de crash van 2000, waar vergelijkbare sprongen in margin debt zichtbaar waren, kan een plotselinge omslag in het marktsentiment leiden tot een gedwongen afbouw van posities. Dit mechanisme, waarbij geleende posities moeten worden gesloten, kan een zelfversterkende daling van de koersen veroorzaken.

Beleggers lenen massaal: margin debt piekt

Meme-aandelen herleven: retail in euforiemodus

Naast institutionele beleggers zijn ook particuliere traders opnieuw massaal actief op de beurs. Reddit-groepen zoals WallStreetBets pompen aandelen als GoPro, Opendoor en Krispy Kreme op, vaak zonder fundamentele onderbouwing. De tactiek is vertrouwd: aandelen met veel shortposities worden doelbewust gekocht om een 'short squeeze' te veroorzaken.

Dit gedrag is typisch voor eindfasen van een bullmarkt. Historisch gezien vormden vergelijkbare golven van retailactiviteit een voorafspiegeling van correcties. Denk aan de tulpenmanie van de 17e eeuw of recenter: de meme-stockrage van 2021 rond GameStop en AMC. Wat deze fasen gemeen hebben, is een onrealistisch geloof dat waarderingen niet meer relevant zijn.

Bovendien breidt de speculatie zich uit naar nieuwe markten. Crypto, luxegoederen zoals sneakers en handtassen en zelfs zeldzame whisky's zijn het voorwerp van verhitte investeringsgekte. In veel gevallen is de prijs volledig losgekoppeld van enige fundamentele waarde of cashflow.

De overeenkomst met eerdere bubbels is pijnlijk duidelijk: het gaat niet langer om investeren, maar om gokken op een verdere stijging.

Vergelijking met historische bubbels

De huidige marktsituatie vertoont opvallende parallellen met de dotcomzeepbel (1999‑2000), de huizenbubbel (2006‑2008) en de korte, hevige memehausse van 2021.

In al deze gevallen ontstond de bubbel rond een aantrekkelijk narratief: het internet zou alles veranderen, vastgoed zou nooit in prijs dalen, retailtraders zouden de markt “democratiseren”. Vandaag is AI het nieuwe verhaal. En hoewel de technologie daadwerkelijk disruptief kan zijn, is het tempo waarin beleggers verwachte winstgroei prijzen vaak onrealistisch.

De klassieke kenmerken van een bubbel zijn alle aanwezig:

Excessieve waarderingen: koers-omzetverhoudingen boven 3,3 in de S&P 500.

Speculatieve handelsvolumes: recordomzetten in opties op tech- en cryptoaandelen.

Verwaarlozing van risico’s: spreads op bedrijfsobligaties zijn gedaald tot 0,8 procentpunt boven staatsobligaties, het laagste sinds 2005.

Massale deelname van onervaren beleggers: stijging van retailactiviteit op platforms als Robinhood en eToro.

Bovendien blijkt uit Google Trends dat zoekopdrachten naar “stock market bubble” het hoogste niveau in vier jaar bereikt hebben. Dit duidt op een collectief gevoel van oververhitting, precies op het moment dat velen hopen dat het nog even doorgaat.

Zoekterm 'stock market bubble' piekt:

Centrale banken en geopolitieke risico’s

Een belangrijke aanjager van de huidige bubbelvorming is het monetaire beleid van centrale banken. De Amerikaanse Federal Reserve heeft sinds 2023 de rente fors verhoogd, wat beleggen theoretisch duurder zou moeten maken. Maar ondanks deze hoge beleidsrente blijven beleggers massaal instappen, in de hoop dat de Fed binnenkort weer zal gaan verlagen. President Trump deelt die wens openlijk en oefent politieke druk uit om de rente omlaag te krijgen, wat vragen oproept over de onafhankelijkheid van de centrale bank. Die onzekerheid draagt bij aan het speculatieve klimaat: beleggers anticiperen op toekomstige versoepeling en negeren daardoor de risico's van te dure activa.

Ook in Japan kan het monetaire beleid een schokgolf veroorzaken. De Bank of Japan heeft recent onverwacht de rente verhoogd, wat het einde inluidt van de zogeheten yen carry trade, een strategie waarbij internationale beleggers goedkoop in yen lenen om risicovolle beleggingen elders, zoals Amerikaanse tech en crypto, te financieren. Nu die bron van goedkope financiering opdroogt, dreigt een kettingreactie waarbij wereldwijd posities noodgedwongen worden afgebouwd.

Volgens Albert Edwards van Société Générale is Japan daarom een potentiële ‘black swan’. “Als de yen-financiering instort, kan dat wereldwijd de lucht uit de bubbels halen,” stelt hij. Een onverwachte renteverhoging in Tokio zou zo het lont kunnen zijn dat internationale markten ontsteekt.

Voorbereiden op een mogelijke beurscorrectie

Voor beleggers die nog volop in populaire aandelen zitten met name in technologie en AI wordt het tijd om het risicoprofiel van hun portefeuille opnieuw te evalueren. De verleiding om mee te gaan in de hausse is groot. Maar wie zich herinnert wat er gebeurde na maart 2000 of oktober 2007, weet dat correcties snel en genadeloos kunnen zijn.

Dat betekent niet noodzakelijk dat men uit aandelen moet stappen. Maar wel dat spreiding, liquiditeit en waardeaandelen belangrijker worden. Beleggers kunnen ook overwegen om een deel van hun winsten veilig te stellen of af te romen uit de meest opgeblazen sectoren.

Margin debt in de gaten houden, net als bedrijfswaarderingen en centrale bankbeleid, is essentieel. Even belangrijk is het erkennen van de eigen psychologie: beleggers moeten waakzaam blijven voor FOMO, de “fear of missing out”.

Slotgedachte: bubbels ontploffen pas als iedereen meedoet

Niemand weet precies wanneer een bubbel barst of zelfs of we er al in zitten. Er klinkt geen bel op de top van de markt. Maar de geschiedenis leert ons dat bubbels meestal eindigen op het moment dat de laatste sceptici alsnog instappen, wanneer zelfs legendarische beleggers als Warren Buffett worden afgedaan als achterhaald en wanneer risico als een abstractie wordt beschouwd in plaats van als een reële kost.

De markten van 2025 vertonen opvallend veel kenmerken die bij eerdere bubbels hoorden. Dat betekent niet dat een crash onvermijdelijk is, maar het maakt het wel onverstandig om het huidige klimaat als normaal of duurzaam te beschouwen. Misschien loopt de rally nog maanden door. Misschien zijn we al over het hoogtepunt heen. Wat zeker is: de tekenen zijn te talrijk en te krachtig om te negeren.

Voor beleggers die met visie opereren, is dit geen moment voor blinde euforie, maar voor strategisch bewustzijn. Wie de signalen van oververhitting herkent voordat de markt omslaat, kan zich niet alleen beschermen tegen verlies, maar ook positioneren voor kansen zodra het stof is neergedaald en anderen nog met de schade zitten.