Dit sterke aandeel begint hard te groeien én keert een hoog dividend uit

- Jelger Sparreboom

- 3 dagen geleden

- 5 minuten om te lezen

In het kort:

ONEOK genereert circa 90% van zijn inkomsten via fee-based contracten, wat zorgt voor stabiele kasstromen los van grondstofprijzen.

Het bedrijf beschikt over een geïntegreerd netwerk van ongeveer 60.000 mijl pijpleidingen en kan waarde creëren op meerdere stappen in de energieketen.

De komende jaren worden gedreven door capaciteitsuitbreidingen, synergieën uit acquisities en structurele vraag naar aardgas, onder andere vanuit datacenters.

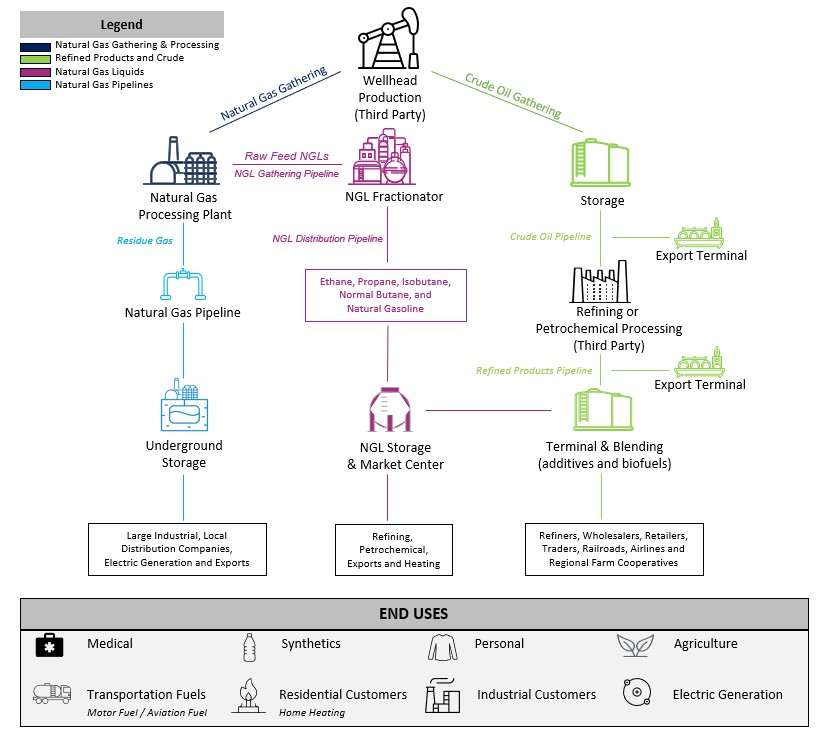

ONEOK is een van de grootste midstream energiebedrijven in de Verenigde Staten en vormt de schakel tussen energieproductie en eindgebruik. Het bedrijf transporteert, verwerkt en distribueert aardgas, aardgasvloeistoffen en geraffineerde producten via een uitgebreid netwerk van pijpleidingen, opslagfaciliteiten en verwerkingsinstallaties. Deze infrastructuur maakt het mogelijk om grondstoffen vanuit productiegebieden zoals de Permian Basin en Bakken naar industriële centra en exportterminals te verplaatsen.

Koers ONEOK

Het bedrijfsmodel van ONEOK draait om het verzamelen en verwerken van ruwe energieproducten en het vervolgens transporteren ervan via eigen infrastructuur. In de praktijk begint dit proces bij het zogenaamde gathering: aardgas en vloeistoffen worden direct bij de bron verzameld via lokale pijpleidingen. Daarna volgt processing, waarbij het gas wordt gescheiden in bruikbare componenten zoals methaan, ethaan, propaan en butaan. Vervolgens worden deze producten via langeafstandspijpleidingen naar fractionators gestuurd. In deze installaties worden de verschillende componenten verder gescheiden in zogenaamde “purity products”, die elk hun eigen eindmarkt hebben. Deze producten worden uiteindelijk geleverd aan raffinaderijen, industriële klanten of exportterminals.

Dit geïntegreerde systeem creëert een belangrijk economisch voordeel. Doordat ONEOK dezelfde moleculen meerdere keren binnen zijn eigen netwerk verwerkt en transporteert, verdient het bedrijf op elke stap een vergoeding. Management beschrijft dit als een geïntegreerd platform dat schaal, connectiviteit en commerciële flexibiliteit combineert. Het resultaat is een netwerk-effect waarbij bestaande infrastructuur nieuwe volumes aantrekt, wat de benutting verhoogt en de kosten per eenheid verlaagt.

Een tweede belangrijk kenmerk van het model is de nadruk op fee-based contracten. Ongeveer 90% van de EBITDA is gebaseerd op vaste tarieven per getransporteerde of verwerkte eenheid. Dit betekent dat de inkomsten primair afhankelijk zijn van volumes en contracten, en in mindere mate van schommelingen in olie- en gasprijzen. In een sector die historisch cyclisch is, biedt dit een relatief stabiel verdienmodel. De resterende blootstelling aan grondstofprijzen zit in marges, spreads en bepaalde verwerkingscontracten waarbij betaling deels in natura plaatsvindt.

Omzet

De schaal en geografische spreiding van het netwerk vormen een aanvullende barrière voor concurrentie. In regio’s zoals de Bakken bezit ONEOK een groot aandeel van de verwerkingscapaciteit, wat producenten afhankelijk maakt van de infrastructuur van het bedrijf. Nieuwe infrastructuur bouwen is kapitaalintensief en vereist complexe vergunningen, wat bestaande spelers beschermt. In stedelijke en industriële gebieden geldt bovendien dat pijpleidingen moeilijk te repliceren zijn, waardoor bestaande assets een langdurige strategische waarde behouden.

De afgelopen jaren heeft ONEOK een duidelijke transformatie doorgemaakt. Door acquisities zoals Magellan, EnLink en Medallion is het bedrijf geëvolueerd van een regionale speler naar een breed gediversifieerde infrastructuuroperator. Volgens management heeft deze strategie geleid tot een “step change” in de winstcapaciteit, met dubbele groeicijfers in EBITDA en een versterkte balans. Sinds de overname van Magellan is circa 500 miljoen dollar aan synergieën gerealiseerd, met nog verdere optimalisaties in uitvoering.

Deze synergieën ontstaan doordat systemen met elkaar worden verbonden. Een voorbeeld is het koppelen van pijpleidingen tussen verschillende regio’s, waardoor producten efficiënter kunnen worden vervoerd en opgeslagen. Daarnaast kunnen logistieke optimalisaties, zoals batching en blending, de benutting van assets verhogen. Management geeft aan dat deze synergieën al geïdentificeerd zijn en grotendeels in uitvoering zitten, wat de zichtbaarheid van toekomstige kasstromen vergroot.

De groei van ONEOK wordt in belangrijke mate gedreven door capaciteitsuitbreidingen. In de Permian en Delaware Basin worden nieuwe verwerkingsinstallaties gebouwd, zoals de Bighorn- en Shadowfax-faciliteiten. Deze installaties voegen honderden miljoenen kubieke voet per dag aan verwerkingscapaciteit toe. Tegelijkertijd wordt de fractionatiecapaciteit uitgebreid, onder andere via de herbouw van de Medford-faciliteit met meer dan 200.000 vaten per dag capaciteit.

Een belangrijk aspect van deze uitbreidingen is dat ze vaak al worden ondersteund door langlopende contracten. Dit verlaagt het risico van onderbenutting en zorgt ervoor dat nieuwe projecten relatief snel bijdragen aan de kasstromen. De CFO benadrukte dat deze projecten “aligned with specific producer projects” zijn, wat betekent dat capaciteit direct gekoppeld is aan verwachte productie.

Naast traditionele groei speelt een nieuwe vraagbron een steeds grotere rol: datacenters en elektriciteitsopwekking. Door de opkomst van AI en cloud computing groeit de vraag naar betrouwbare energievoorziening. Hernieuwbare energiebronnen hebben moeite om constante baseload-capaciteit te leveren, waardoor aardgas een belangrijke rol blijft spelen. ONEOK positioneert zich actief in deze markt door directe gasverbindingen naar datacenters te ontwikkelen.

Het bedrijf is in gesprek met tientallen partijen en ziet potentiële vraag van meer dan 5 miljard kubieke voet per dag. Deze projecten maken gebruik van zogenaamde “behind-the-meter” oplossingen, waarbij energie direct wordt geleverd zonder tussenkomst van het traditionele elektriciteitsnet. Dit verkort de doorlooptijd van projecten aanzienlijk en creëert nieuwe contractmogelijkheden voor ONEOK.

Ook exportmarkten dragen bij aan de groeivisie. De geplande LPG-exportterminal in Texas City, ontwikkeld samen met MPLX, biedt capaciteit van 400.000 vaten per dag. Door eigen exportcapaciteit te ontwikkelen kan ONEOK de volledige waardeketen bedienen, van productie tot internationale verkoop. Dit verhoogt de marges en vermindert afhankelijkheid van derden.

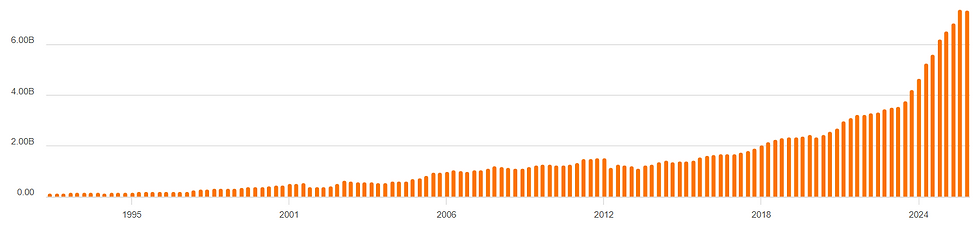

De financiële prestaties weerspiegelen deze strategische positionering. In 2025 behaalde ONEOK een aangepaste EBITDA van circa 8 miljard dollar, met een groei van ongeveer 18% jaar-op-jaar. Voor 2026 wordt een EBITDA van ongeveer 8,1 miljard dollar verwacht. Deze relatief beperkte groei komt voort uit conservatieve aannames rond olieprijzen en het wegvallen van eenmalige baten. Wanneer deze effecten worden gecorrigeerd, blijft een onderliggende groei zichtbaar van enkele procenten per jaar.

EBITDA

Een belangrijk detail uit de jaarcijfers is de invloed van niet-recurrente posten. In 2025 profiteerde ONEOK van opportunistische inkomsten uit prijsverschillen tussen gasmarkten, zoals het Waha-Katy spread. Deze inkomsten kunnen aanzienlijk zijn, al zijn ze moeilijk voorspelbaar. Management geeft aan dat dergelijke kansen niet structureel in de guidance worden opgenomen, wat leidt tot een voorzichtige outlook.

De waardering van ONEOK ligt rond de 10 keer EV/EBITDA.

De kasstroomgeneratie wordt versterkt door een bijzonder element: het zogenaamde belastingvoordeel uit de Magellan-overname. Door een step-up in de fiscale basis verwacht het bedrijf tot 2029 nauwelijks cash taxes te betalen. Dit leidt tot extra vrije kasstroom die kan worden ingezet voor schuldafbouw, dividend en investeringen.

Het dividend vormt een belangrijk onderdeel van het kapitaalbeleid. Met een uitkeringsratio rond de 70% tot 75% blijft er ruimte voor herinvesteringen. Management heeft de uitkering recent verhoogd en verwacht een voortzetting van gematigde groei. De combinatie van stabiele kasstromen en beperkte belastingdruk ondersteunt deze strategie.

Advertorial

Ook particuliere beleggers die inspelen op stabiele kasstromen en infrastructuurbedrijven doen er goed aan te letten op de efficiëntie van hun brokerkeuze. Handelskosten en valutatarieven kunnen het uiteindelijke rendement merkbaar beïnvloeden, zeker bij internationale aandelen en dividendstromen.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om tegen lage kosten wereldwijd te handelen. Met valutakosten van 0,005% tegenover circa 0,25% bij DEGIRO en SAXO Bank kan dit verschil oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.