Waarom hoge rendementen in 2026 realistischer zijn dan gedacht

- Mika Beumer

- 24 dec 2025

- 5 minuten om te lezen

In het kort

Tom Lee verwacht in 2026 opnieuw dubbelcijferige beursrendementen, ondanks politieke onzekerheden in de eerste helft van het jaar

Hij ziet sterke economische fundamenten, een soepele centrale bank en gezonde waarderingen als drijvers van een sterk beursjaar

Lee voorspelt een bredere marktbeweging met kansen buiten technologie, vooral in financiële instellingen die profiteren van renteontwikkeling en AI

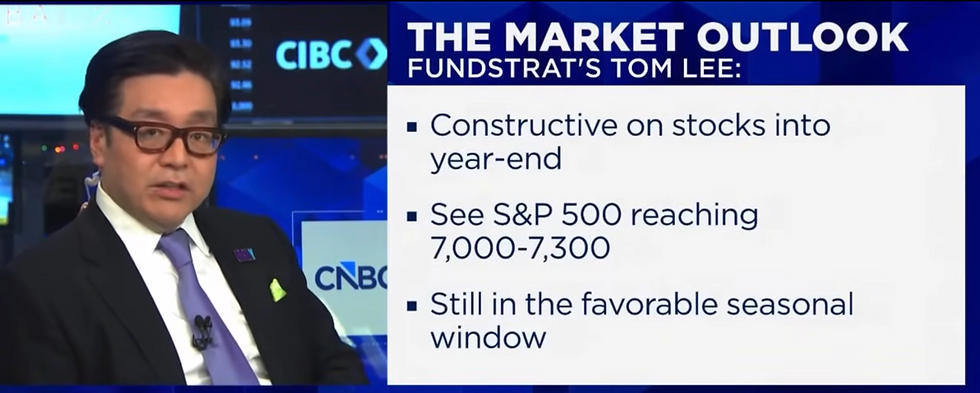

Na drie sterke beursjaren op rij houdt Tom Lee van Fundstrat vast aan zijn optimisme. In een gesprek op CNBC zei hij dat ook 2026 een jaar kan worden waarin aandelen dubbelcijferige rendementen behalen. Hij wijst erop dat dit in de geschiedenis niet uitzonderlijk is. In de afgelopen honderd jaar zijn er twaalf gevallen geweest waarin de markt drie jaar achter elkaar met meer dan twintig procent steeg. In de helft van die gevallen deed het jaar erna het zelfs nog beter. Volgens Lee is het daarom niet ongebruikelijk om opnieuw een positief beleggingsjaar te verwachten, ondanks zorgen die onder beleggers leven.

Na drie sterke beursjaren voorspelt Tom Lee dat 2026 mogelijk nóg beter wordt

Volatiliteit door politiek en beleid, maar het fundament blijft sterk

Lee verwacht dat 2026 zal draaien om de vraag of de huidige bullmarkt op zijn einde loopt of zich nog verder uitstrekt. Die discussie zal leiden tot onzekerheid op de beurs, vooral in de eerste helft van het jaar. Toch ziet hij meerdere sterke pijlers die ervoor kunnen zorgen dat aandelenkoersen zich uiteindelijk in positieve richting blijven bewegen. Onder meer een sterker dan verwachte economische groei, een minder strikte centrale bank en redelijke waarderingen zijn in zijn ogen belangrijke redenen voor vertrouwen.

Dat neemt niet weg dat hij in het begin van 2026 meer beweeglijkheid verwacht dan in de afgelopen maanden. Er zijn volgens hem verschillende gebeurtenissen die voor onrust op de markt kunnen zorgen. Zo noemt hij het mogelijke herzien van eerdere importtarieven, de dreiging van een verlengde Amerikaanse overheidssluiting en het proces rondom de benoeming van een nieuwe voorzitter van de Federal Reserve. Dit laatste kan tot drie maanden duren en is volgens Lee politiek gevoelig. In combinatie met de andere factoren zorgt dat voor onzekerheid, waardoor beleggers in de eerste maanden van het jaar mogelijk voorzichtiger opereren.

Toch plaatst hij deze risico’s in perspectief. Volgens Lee zijn het tijdelijke zorgen die geen blijvende impact zullen hebben op de markt als geheel. Sterker nog, hij verwacht dat de tweede helft van het jaar gekenmerkt zal worden door herstel en hernieuwd vertrouwen. Daarbij wijst hij op het feit dat de Amerikaanse economie er relatief sterk voor staat. Zo groeit het bruto binnenlands product harder dan verwacht en is de renteomgeving gunstiger geworden. De Federal Reserve heeft inmiddels een zachtere toon aangenomen en dat verlaagt de financieringskosten voor bedrijven en consumenten.

Dit is hoe Tom Lee momenteel naar de markt kijkt

Van megacaps naar bredere marktparticipatie

Een ander belangrijk punt dat Lee aanhaalt is de redelijke waardering van aandelen. Hij noemt hierbij specifiek de gelijkgewogen S&P 500-index, waarvan de koers-winstverhouding momenteel lager ligt dan vijf jaar geleden. Volgens hem laat dit zien dat de markt in brede zin niet overgewaardeerd is, ondanks de sterke prestaties van enkele megacaps. Dat maakt ruimte voor verdere koersstijgingen, zeker als de winstgroei zich blijft ontwikkelen zoals verwacht.

Equal‑weight S&P 500 (RSP) blijft dit jaar achter, maar biedt meer spreiding door lagere tech‑weging

Hoewel Lee nog steeds vertrouwen heeft in grote technologiebedrijven, ziet hij niet overal meer ruimte voor flinke koersstijgingen via hogere waarderingen. Hij denkt dat de focus verschuift naar winstgroei als belangrijkste aanjager van koersontwikkelingen. Voor sommige bedrijven zal het een kwestie zijn van tijd inhalen ten opzichte van sectorgenoten die al hard zijn gestegen. Binnen de bekende groep van ‘Magnificent Seven’ verwacht hij dat niet elk aandeel tegelijk presteert, maar dat er periodes van leiderschap en achterblijven zullen zijn.

Die dynamiek maakt het volgens hem logisch dat beleggers binnen die groep inzetten op zogenoemde mean reversion, waarbij de achterblijvers tijdelijk harder stijgen om het gat met de koplopers te dichten. Tegelijkertijd ziet hij ruimte voor sectorrotatie waarbij beleggers op zoek gaan naar kansen buiten technologie. Dat kunnen sectoren zijn waar de winstverwachtingen stijgen, maar waar de waardering nog niet is opgelopen.

Tom Lee denkt dat dit de basis legt voor een bredere marktparticipatie in 2026. Beleggers gaan volgens hem steeds meer kijken naar aandelen die minder in de schijnwerpers staan, maar wel sterke fundamentals hebben. Die trend is volgens hem al ingezet met betere prestaties van small caps, industrie en financials. In dat beeld past ook dat ETF’s voor sectoren zoals mijnbouw en defensie de afgelopen maanden sterk zijn gestegen.

Financiële sector en AI spelen cruciale rol

Lee noemt de financiële sector nadrukkelijk als kansrijk. Hij ziet in banken en financiële instellingen een combinatie van aantrekkelijke waarderingen, sterke balansposities en toenemende kredietverlening. Daarbij speelt ook deregulering een rol. Volgens hem wordt er te weinig rekening gehouden met de impact van verwachte versoepelingen in regelgeving, wat financiële instellingen extra ruimte kan geven om kapitaal uit te keren aan aandeelhouders en meer leningen te verstrekken.

De stijgende renteverschillen tussen korte en lange looptijden vormen een extra motor voor winstgroei. Dat komt doordat banken profiteren van een steilere rentecurve: ze lenen goedkoop op de korte termijn en verstrekken leningen tegen hogere lange rentes. Dit verschil is goed voor hun marges en versterkt de winstgevendheid, zeker nu de kredietvraag aantrekt. Cijfers van de Federal Reserve laten zien dat banken momenteel op het hoogste niveau in negen weken zitten wat betreft kredietgroei.

Ook technologische vernieuwing speelt in het voordeel van banken. Lee gelooft dat instellingen die AI inzetten om interne processen efficiënter te maken, op termijn een hogere winst per werknemer kunnen realiseren. Dat zou banken steeds meer op techbedrijven doen lijken. Kostenbesparingen door minder personeelsafhankelijkheid kunnen leiden tot hogere marges, en dat maakt deze bedrijven aantrekkelijker voor beleggers die op zoek zijn naar groei met relatief lage waardering.

Tom Lee verwacht dan ook dat beleggers in 2026 steeds vaker kijken naar deze combinatie van fundamentele kracht en technologische vooruitgang. Terwijl sommige beleggers vrezen voor een AI-bubbel, benadrukt hij dat de huidige investeringen deels verantwoord zijn door structurele veranderingen binnen sectoren. De toepassing van AI beperkt zich niet tot technologie, maar dringt door in industrieën zoals gezondheidszorg, financiën en productie. Dat maakt het volgens hem tot een bredere economische kracht die nog jaren een rol zal spelen in winstontwikkeling en productiviteit.

Volgens Lee is er dus genoeg reden om positief te blijven, zelfs als het pad ernaartoe wat hobbeliger zal zijn dan beleggers de afgelopen tijd gewend waren. De economische onderbouw is sterk, bedrijven blijven winstgroei laten zien en beleggers kunnen rekenen op een markt waarin spreiding loont. Voor wie door de ruis van korte termijn onzekerheid heen kijkt, liggen er volgens hem ook in 2026 volop kansen.

Wie Tom Lee volgt in zijn optimistische scenario voor 2026, ziet dat kansen zich niet alleen in één sector concentreren. Juist bij een bredere marktbeweging, met meer aandacht voor financials en internationale aandelen, wordt de impact van kosten en efficiëntie in de uitvoering steeds zichtbaarder voor het totaalrendement.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen slechts 0,005 procent valutakosten, tegenover circa 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.