The Trade Desk zakt opnieuw ondanks sterke kwartaalcijfers

- Arne Verheedt

- 6 nov 2025

- 4 minuten om te lezen

In het kort

De omzet groeide in Q3 2025 met 18 procent naar 739 miljoen dollar, 20 miljoen boven de verwachting.

De aangepaste winst per aandeel kwam uit op 0,45 dollar, tegenover een analistenconsensus van 0,44 dollar.

The Trade Desk kondigde een extra aandeleninkoopprogramma van 500 miljoen dollar aan bovenop de al afgeronde 370 miljoen.

The Trade Desk heeft in het derde kwartaal van 2025 beter gepresteerd dan analisten hadden verwacht. De aanbieder van programmatic advertentietechnologie boekte een omzet van 739 miljoen dollar, een stijging van 18 procent ten opzichte van een jaar eerder. Daarmee overtrof het bedrijf zowel de eigen minimumprognose van 717 miljoen als de analistenconsensus van 719 miljoen dollar. Ook de aangepaste winst per aandeel lag net boven verwachting. Beleggers werden bovendien verrast met de aankondiging van een nieuw aandeleninkoopprogramma ter waarde van 500 miljoen dollar.

The Trade Desk Q3 2025 cijfers:

The Trade Desk Omzetgroei versnelt licht, vooral buiten gesloten platforms

De omzetgroei in Q3 kwam uit op 18 procent jaar-op-jaar. Dit is niet uitzonderlijk hoog vergeleken met eerdere jaren, maar gezien de matige groei van 14 procent die aanvankelijk werd verwacht, is het resultaat bemoedigend. De groei werd breed gedragen over sectoren en regio’s, met duidelijke sterkte in retail media en Connected TV (CTV). Het bedrijf profiteert van zijn positionering buiten de gesloten ecosystemen van bijvoorbeeld Google en Meta en biedt adverteerders meer transparantie en controle.

De uitrol van nieuwe functies binnen het Kokai-platform draagt volgens CEO Jeff Green bij aan de aantrekkingskracht van het platform. Met innovaties zoals Audience Unlimited en OpenAds probeert The Trade Desk het programmatisch advertentielandschap open en meetbaar te houden, in contrast met de gesloten werelden van grote techspelers.

Aangepaste winst blijft op koers

De aangepaste winst per aandeel (non-GAAP EPS) kwam in het derde kwartaal uit op 0,45 dollar, net boven de analistenverwachting van 0,44 dollar. De nettowinst op basis van GAAP bedroeg 116 miljoen dollar, goed voor een marge van 16 procent. De aangepaste EBITDA steeg naar 317 miljoen dollar, wat neerkomt op een marge van 43 procent. Deze stijgende marge, vorig jaar nog 41 procent laat zien dat The Trade Desk in staat is om efficiënt te blijven opereren ondanks hogere investeringen in technologie en verkoop.

Met name de investeringen in R&D (+8,7 procent jaar-op-jaar) en verkoopkosten (+11,8 procent) blijven stevig oplopen, maar het bedrijf weet deze uitgaven goed te compenseren met schaalvoordelen en efficiënte operaties. De solide brutomarges geven aan dat het platformmodel van The Trade Desk robuust blijft in een concurrerende markt.

Sterke kasstroom en agressief inkoopbeleid

In Q3 genereerde The Trade Desk 225 miljoen dollar aan operationele kasstroom. Tegelijkertijd gaf het bedrijf 310 miljoen uit aan aandeleninkoop, waarmee het totaal voor 2025 op bijna 1 miljard dollar komt. Begin oktober werd het bestaande programma volledig benut en direct daarop kondigde het bestuur een nieuwe inkoopfaciliteit van 500 miljoen dollar aan. Dit agressieve inkoopbeleid onderstreept het vertrouwen van het management in de toekomst van het bedrijf en zijn waardering.

The Trade Desk breidt aandeleninkoop uit met $500 miljoen:

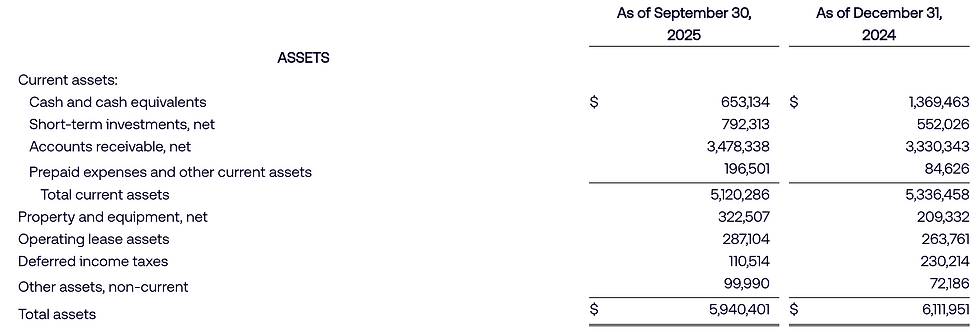

Hoewel de cashpositie daalde naar 653 miljoen dollar (tegenover 1,37 miljard eind 2024), blijft de balans stevig met ruim 792 miljoen aan kortlopende beleggingen. De onderneming blijft schuldenvrij en behoudt daarmee flexibiliteit in haar financiële strategie.

Cashpositie The Trade Desk zakt naar $653 miljoen:

Nieuwe benoeming en productinnovaties

Het bedrijf benoemde Anders Mortensen tot Chief Revenue Officer. Mortensen komt over van Google, waar hij verantwoordelijk was voor een van de snelst groeiende advertentie-eenheden. Zijn benoeming wordt gezien als een versterking van het commerciële team, met name voor internationale expansie en het verstevigen van de positie in opkomende markten.

Op productniveau rolde The Trade Desk meerdere nieuwe functies uit. Het vernieuwde dataplatform Audience Unlimited en het open-source veilingplatform OpenAds zijn bedoeld om adverteerders betere targeting en transparantie te bieden. Ook werden stappen gezet in de farmaceutische advertentiemarkt, via samenwerkingen met IQVIA en Swoop en in CTV via partnerschappen met DIRECTV, OSN en DAZN.

Daarnaast blijft The Trade Desk bouwen aan Unified ID 2.0, een alternatief voor third-party cookies dat privacy en gebruikerscontrole centraal stelt. De integratie met platforms als Axiom en Treasure Data laat zien dat het ecosysteem rondom UID2 blijft groeien.

Conservatieve outlook voor Q4

Voor het vierde kwartaal verwacht The Trade Desk een omzet van minstens 840 miljoen dollar, wat zou neerkomen op een groei van zo’n 17 procent ten opzichte van Q4 2024. De verwachting voor de aangepaste EBITDA ligt op 375 miljoen dollar. Deze cijfers suggereren een stabiel groeitempo, maar zijn mogelijk voorzichtig opgesteld, gezien de sterke prestatie in het derde kwartaal.

Toch lijken beleggers niet onder de indruk. Na de forse koersdaling van 30 procent na de vorige kwartaalresultaten, staat het aandeel op het moment van schrijven opnieuw ruim 5 procent lager. De markt lijkt meer bewijs te willen zien dat The Trade Desk niet alleen in staat is om solide cijfers te leveren, maar ook om het groeitempo van eerdere jaren vast te houden in een verzadigende advertentiemarkt.

Aandeel The Trade Desk opnieuw 7% lager na eerdere Q2-afstraffing:

The Trade Desk levert desalniettemin een duidelijk signaal aan beleggers: het blijft investeren in technologie en marktleiderschap, maar verliest de winstgevendheid en kapitaaldiscipline niet uit het oog. De combinatie van groei, innovatie en financiële daadkracht plaatst het bedrijf in een sterke positie binnen het snel veranderende digitale advertentielandschap, al neemt de druk toe om die voorsprong ook beursmatig om te zetten in hernieuwd vertrouwen.

Wie als belegger inspeelt op de groeitrends in digitale advertentieplatforms, doet er goed aan ook zijn eigen kostenstructuur scherp te houden. Want hoe solide de winstgroei van bedrijven als The Trade Desk ook is, het uiteindelijke rendement hangt voor particuliere beleggers sterk af van transactiekosten, wisselvergoedingen en efficiënt orderuitvoer.

Bij MEXEM kunnen beleggers tegen bijzonder lage tarieven wereldwijd handelen. De broker werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Met slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank kan het kostenverschil voor actieve beleggers oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.