Kopen en nooit meer verkopen - Dividend King is koopwaardig volgens analisten

- Davey Groeneveld

- 13 apr

- 6 minuten om te lezen

In het kort:

PepsiCo is een stabiele wereldspeler met een sterke balans tussen snacks en dranken.

Het bedrijf verhoogt al 53 jaar op rij het dividend en bezit de status van Dividend King.

Analisten verwachten een gemiddeld koersdoel van 170,06 USD met een opwaarts potentieel van 9,01%.

PepsiCo is een grote speler in de wereld van voeding en dranken. Het bedrijf heeft veel bekende merken in huis, zoals Pepsi, Lay's, Quaker en Gatorade. Het maakt en verkoopt producten die dagelijks door veel mensen worden gekocht. De omzet komt vooral uit snacks en dranken, die samen de basis vormen van het bedrijf. Doordat PepsiCo actief is in zowel rijke als snelgroeiende markten, bereikt het elke dag miljoenen consumenten. De spreiding tussen snacks en dranken zorgt voor een sterke basis in de huidige markt.

De beurskoers van het aandeel laat dit jaar een stijgende lijn zien, met een winst van meer dan 10% sinds het begin van het jaar. Dat laat zien dat beleggers vertrouwen hebben in de koers die het bedrijf vaart en in de manier waarop het wordt geleid. Ook in een lastige economische periode weet PepsiCo sterk te blijven door slimme prijsverhogingen en goede controle op de kosten. Het bedrijf slaagt erin de winstmarges op peil te houden terwijl de vraag naar de producten stabiel blijft. Analisten zien deze veerkracht vaak als een belangrijke reden voor de recente koersstijging.

Koersverloop van afgelopen jaren:

Uit recente ontwikkelingen blijkt dat vernieuwing en innovatie belangrijk zijn voor de huidige resultaten van het bedrijf. PepsiCo investeert stevig in gezondere producten en duurzamere verpakkingen, omdat consumenten daar steeds meer waarde aan hechten. Ook hebben overnames en samenwerkingen geholpen om de distributie in bepaalde regio’s te versterken, wat een positief effect heeft op het marktaandeel. Tegelijk richt het bedrijf zich op het digitaliseren van de toeleveringsketen, zodat het sneller kan inspelen op plaatselijke trends. Die aanpak maakt de organisatie efficiënter en draagt direct bij aan de waardering van het aandeel.

Stabiliteit is een van de eigenschappen die beleggers het meest waarderen aan dit aandeel binnen een evenwichtige portefeuille. PepsiCo heeft in de loop van de jaren een betrouwbare naam opgebouwd door steeds opnieuw waarde te bieden aan aandeelhouders. Die reputatie wordt extra versterkt door de bijzondere status van het bedrijf als erkende dividend king. Dat betekent dat PepsiCo al meer dan vijftig jaar achter elkaar het dividend heeft verhoogd. Zo’n reeks komt maar weinig voor en laat zien dat financiële discipline diep in het bedrijf verankerd zit.

Beleggers letten vaak op de voorspelbaarheid van kasstromen wanneer zij het risico van een investering beoordelen. De combinatie van sterke wereldmerken en een efficiënt distributienetwerk zorgt voor een stevige bescherming rond de kernactiviteiten van het bedrijf. Daardoor kan PepsiCo schommelingen in de wereldeconomie vaak beter opvangen dan veel directe concurrenten. De balans tussen snacks en dranken biedt daarnaast extra bescherming tegen risico’s in afzonderlijke markten. Dat sterke fundament maakt het bedrijf aantrekkelijk voor beleggers die op de lange termijn zoeken naar zekerheid en waarde.

Dividend King

De titel Dividend King is voorbehouden aan beursgenoteerde bedrijven die hun jaarlijkse dividend minstens 50 jaar achter elkaar hebben verhoogd. PepsiCo bereikte deze mijlpaal in 2022 en heeft deze indrukwekkende reeks daarna voortgezet. In november 2025 maakte de raad van bestuur bekend dat het dividend voor het 53e jaar op rij werd verhoogd. Deze status laat zien dat het bedrijf operationeel sterk is en dat het er veel waarde aan hecht om aandeelhouders te belonen, ook in economisch moeilijke tijden.

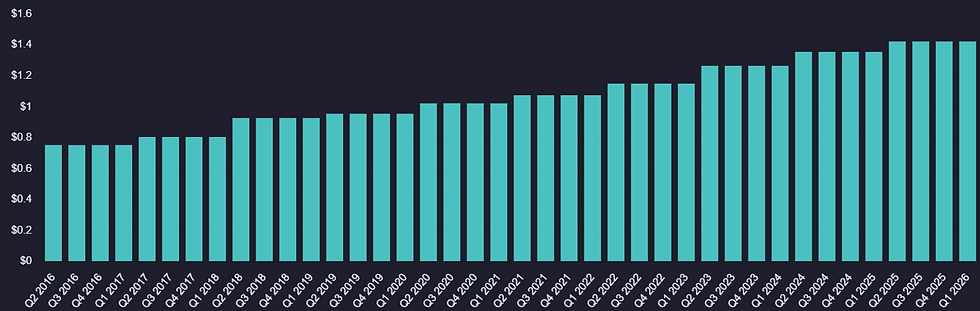

De cijfers van de afgelopen jaren laten een duidelijke en constante groei zien in het dividend per aandeel. In 2021 kwam het totale dividend uit op €4,25 per aandeel, waarna dit in 2022 steeg naar €4,53. In 2023 liep dit verder op naar €4,95 per aandeel, gevolgd door €5,33 in 2024. Voor 2025 is het dividend opnieuw verhoogd, dit keer naar €5,62 per aandeel. Deze ontwikkeling laat goed zien dat de waarde voor aandeelhouders in vijf jaar tijd stap voor stap is toegenomen.

Het bedrijf voert een beleid dat is gericht op een betrouwbare inkomstenstroom voor beleggers via kwartaalbetalingen. Sinds 1965 keert PepsiCo zonder onderbreking elk kwartaal een contant dividend uit. De meest recente verhoging ging in met de betaling van juni 2025 en bracht het jaarlijkse dividend van €5,42 naar €5,69 per aandeel. Begin 2026 werd deze lijn doorgezet met de aankondiging van een kwartaaldividend van €1,42 per aandeel. Door zo sterk te blijven inzetten op dividendgroei behoudt het bedrijf zijn plek binnen de top van internationale dividendaandelen.

Stabiele Factor

De stabiliteit van het aandeel is goed terug te zien in de lage volatiliteit ten opzichte van de bredere markt. Met een bèta van ongeveer 0,41 beweegt de koers veel minder sterk dan het marktgemiddelde. Dit defensieve karakter maakt het aandeel aantrekkelijk voor beleggers die hun vermogen willen beschermen en tegelijk zoeken naar rustige groei. In tijden van economische onzekerheid vormt de focus op alledaagse consumentenproducten een betrouwbaar houvast. Daardoor blijven de koersbewegingen vaak beperkt en is het risicoprofiel van het aandeel beter voorspelbaar.

Een belangrijk concurrentievoordeel van PepsiCo is de combinatie van snacks en dranken binnen één bedrijf. Deze zogenoemde Power of One-strategie levert voordelen op die pure drankenbedrijven niet hebben. Veel consumenten kopen namelijk tegelijk een drankje en een hartige snack. Daardoor kan PepsiCo marketingcampagnes combineren en de beschikbare schapruimte in winkels slimmer gebruiken. Deze productcombinatie zorgt voor een stabielere omzet gedurende het jaar. Ook maakt deze spreiding het bedrijf minder afhankelijk van één productgroep of van een tijdelijke consumententrend.

Daarnaast beschikt PepsiCo over een zeer sterk wereldwijd distributienetwerk, wat een grote drempel vormt voor concurrenten. Via het Direct-Store-Delivery-model levert het bedrijf producten rechtstreeks aan winkels en beheert het ook zelf de schappen. Dat zorgt niet alleen voor versere producten, maar ook voor meer invloed op hoe de producten in de winkel worden gepresenteerd. Voor kleinere concurrenten is het bijna onmogelijk om zo’n kostbaar en uitgebreid logistiek netwerk zelf op te bouwen. Deze infrastructuur is dan ook een belangrijke steunpilaar onder de sterke marktpositie van het bedrijf.

De grote schaal van het bedrijf en de kracht van de merken geven PepsiCo bovendien veel ruimte om prijzen aan te passen. In tijden van inflatie kan het bedrijf hogere grondstofkosten vaak doorberekenen aan consumenten, zonder dat de vraag meteen sterk daalt. Merken als Lay's en Pepsi zijn zo bekend en vertrouwd dat veel klanten bereid zijn iets meer te betalen. Die merkloyaliteit beschermt de winstmarges en zorgt voor een stabiele stroom aan inkomsten. Met die middelen kan PepsiCo vervolgens blijven investeren in innovatie en groei in opkomende markten.

Visie van Analisten

Analisten kijken op dit moment met gematigd optimisme naar de toekomstige koers van het aandeel. Uit een recente peiling onder 21 experts komt een gemiddeld koersdoel van 170,06 USD naar voren voor de komende twaalf maanden. Dat betekent een mogelijk opwaarts potentieel van 9,01% ten opzichte van de huidige koers van 156,01 USD. Hoewel de algemene consensus nu als neutraal wordt gezien, lopen de afzonderlijke adviezen uiteen. Er zijn 7 koopadviezen en 15 houdadviezen. De koersdoelen variëren van een voorzichtige 130 USD tot een optimistische 191 USD per aandeel.

Verschillende bekende financiële instellingen hebben hun visie op PepsiCo onlangs bijgewerkt. UBS handhaaft bijvoorbeeld een koopadvies met een koersdoel van 186,00 USD, wat neerkomt op een verwacht rendement van 19,23%. Ook JPMorgan en Piper Sandler blijven positief, met koersdoelen van respectievelijk 172,00 USD en 181,00 USD. Aan de andere kant zijn RBC Capital en TD Cowen voorzichtiger en geven zij een houdadvies met koersdoelen van ongeveer 162,00 USD en 163,00 USD. Deze verschillen in verwachtingen laten zien dat beleggers zowel naar de groeikansen als naar de stabiliteit van het bedrijf moeten kijken.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

De nadruk op voorspelbare kasstromen en consistente uitkeringen maakt duidelijk waarom defensieve inkomstenbronnen een vaste plek hebben binnen een portefeuille. Vastgoed met langlopende huurcontracten en stabiele bezetting sluit daar logisch op aan als aanvullende pijler.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met focus op supermarkten en zorgcentra, en realiseert een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, gedragen door een brede spreiding over solide huurders. In april geldt een maandactie waarbij beleggers bij een minimale deelname van € 10.000 een extra maand uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.