Dit aandeel gaat volledig door het dak, toch zijn er problemen

- Jelger Sparreboom

- 50 minuten geleden

- 4 minuten om te lezen

In het kort:

Explosieve omzetgroei wordt volledig gedragen door vooruit verkochte capaciteit en contractuele verplichtingen

De balans groeit sneller dan de kasstromen, met miljarden aan schuld en aanhoudend negatieve vrije kasstroom

De waardering veronderstelt jarenlange foutloze uitvoering in een kapitaalintensieve industrie

De snelheid waarmee sommige bedrijven groeien binnen de AI-infrastructuurmarkt begint extreme vormen aan te nemen. Omzetniveaus die normaal pas na decennia bereikt worden, verschijnen hier binnen enkele jaren op de resultatenrekening. In die context valt CoreWeave op. Het bedrijf wist in korte tijd door te groeien naar ruim $5 miljard omzet, met een backlog van bijna $67 miljard die zicht geeft op toekomstige inkomsten. Tegelijkertijd ontstaat een spanningsveld dat moeilijk te negeren is: de groei wordt vooruit gefinancierd, terwijl de kasstromen pas later volgen.

Omzetexplosie CoreWeave

CoreWeave positioneert zich als een zogenoemde “neocloud”-speler. Waar traditionele cloudbedrijven zoals AWS en Azure brede infrastructuur aanbieden, richt CoreWeave zich specifiek op AI-workloads. Dat betekent vooral het leveren van GPU-capaciteit voor het trainen en draaien van grote taalmodellen. Die focus lijkt op het eerste gezicht een concurrentievoordeel. AI-workloads vereisen gespecialiseerde hardware en een andere architectuur dan klassieke cloudtoepassingen, waardoor standaard aanbieders minder efficiënt opereren in dit segment.

De kern van het bedrijfsmodel ligt in bare-metal infrastructuur. In plaats van virtuele machines draait AI-training direct op fysieke hardware. Dat verhoogt de efficiëntie van GPU-gebruik, wat wordt gemeten via metrics zoals Model FLOPS Utilization. CoreWeave claimt hier waarden boven de 50%, wat volgens interne benchmarks neerkomt op een significante performanceverbetering ten opzichte van traditionele setups. Voor klanten betekent dit snellere training en lagere kosten per model.

Dit operationele voordeel vertaalt zich in sterke vraag. Hyperscalers en AI-labs sluiten langlopende contracten af, vaak met “take-or-pay”-structuren. Dat houdt in dat klanten betalen voor gereserveerde capaciteit, ongeacht daadwerkelijk gebruik. Deze contractvorm vormt de basis van CoreWeave’s backlog en maakt het mogelijk om enorme investeringen vooraf te doen. Zoals de CEO het zelf formuleerde: “Demand continues to intensify as a broader set of customers adopt CoreWeave Cloud to run a diverse and growing set of workloads.”

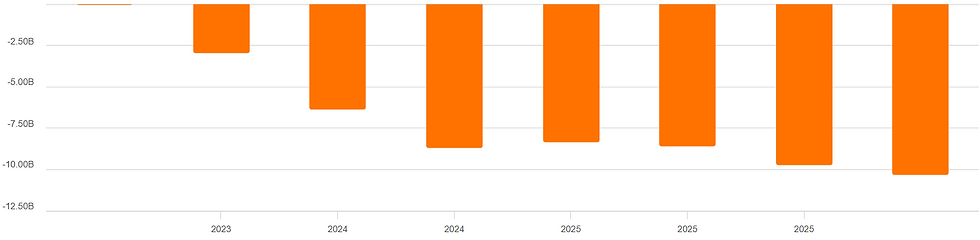

Toch ligt hier direct een kwetsbaarheid. Het model leunt zwaar op het idee dat deze vraag structureel blijft. De infrastructuur wordt gebouwd op basis van toekomstige benutting. Wanneer die benutting vertraagt, ontstaat er een mismatch tussen kosten en inkomsten. De cijfers laten zien hoe gevoelig dat is. In 2025 bedroeg de capex ongeveer $15 miljard, met een verwachting van $30 tot $35 miljard in 2026. Tegelijkertijd blijft de vrije kasstroom negatief.

Capex

De balans weerspiegelt deze dynamiek. De totale schuld ligt rond de $30 miljard, tegenover een kaspositie van ongeveer $4 miljard. Rentelasten stegen naar meer dan $1,2 miljard per jaar. Hoewel het bedrijf erin slaagt om financiering aan te trekken tegen steeds gunstigere voorwaarden, blijft de absolute schuldpositie groot. Kredietmarkten tonen vertrouwen zolang de contracten solide blijven en de vraag naar AI-infrastructuur groeit. Dat vertrouwen vormt een impliciete voorwaarde onder het hele model.

Een interessant element uit de filings is de manier waarop hardware wordt afgeschreven. GPU’s worden over zes jaar gedepricieerd. Binnen de sector bestaat discussie over deze termijn. De technologische cyclus van AI-hardware ligt mogelijk aanzienlijk korter. Nieuwe generaties chips volgen elkaar snel op, wat de economische levensduur van oudere systemen kan verkorten. Indien de afschrijvingstermijn wordt aangepast, zou dat directe impact hebben op gerapporteerde winstgevendheid.

Operationeel gezien probeert CoreWeave zich te ontwikkelen richting een platformbedrijf. Naast infrastructuur worden softwarelagen toegevoegd, zoals cluster management via SUNK en tools voor modelontwikkeling en monitoring. Ongeveer 80% van de grote klanten gebruikt inmiddels aanvullende diensten zoals storage. Dit wijst op een strategie waarin hardware als toegangspunt fungeert, waarna software zorgt voor hogere marges.

De potentie hiervan wordt expliciet benoemd door management. “Software represents tangible long-term upside potential that is not reflected in the 2026 guidance.” Dat suggereert dat een deel van de toekomstige waardecreatie buiten de huidige cijfers ligt. Tegelijkertijd betekent dit dat de huidige waardering deels gebaseerd is op verwachtingen die nog gerealiseerd moeten worden.

De waardering zelf is moeilijk te plaatsen met traditionele maatstaven. Het bedrijf is verlieslatend en genereert geen positieve vrije kasstroom. Daardoor verschuift de focus naar omzetmultiples. CoreWeave noteert rond 7x forward sales, wat relatief hoog is voor een kapitaalintensieve onderneming. Die multiple daalt snel in projecties richting 2027 door de verwachte omzetgroei. Dat impliceert dat de markt uitgaat van een zeer snelle schaalvergroting.

Die schaalvergroting vereist foutloze uitvoering. De infrastructuur moet op tijd worden gebouwd, contracten moeten worden omgezet in daadwerkelijke inkomsten en marges moeten verbeteren zodra capaciteit volledig benut wordt. Management verwacht op termijn operationele marges van 25% tot 30%. In de huidige fase liggen marges aanzienlijk lager door de voorinvesteringen.

EBIT marge

Een ander element dat aandacht vraagt is klantconcentratie. In 2025 kwam ongeveer 67% van de omzet van één klant. Nieuwe deals met partijen zoals Meta, Anthropic en Jane Street wijzen op een bredere klantenbasis. Toch blijft de afhankelijkheid van een beperkt aantal grote afnemers een structureel kenmerk. De kredietwaardigheid van deze klanten beïnvloedt direct de financieringsvoorwaarden van CoreWeave.

Advertorial

Ook particuliere beleggers die inspelen op snelgroeiende sectoren zoals AI-infrastructuur doen er goed aan scherp te letten op kosten en uitvoering. Zeker in markten waar waarderingen onder druk staan en rendement sterk afhankelijk is van timing en efficiëntie, kan de keuze van broker een merkbaar verschil maken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen valutakosten van slechts 0,005%, tegenover circa 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.