Dit sterke aandeel stort ineens volledig in, tijd voor een rebound?

- Jelger Sparreboom

- 12 mei

- 6 minuten om te lezen

In het kort:

Boston Scientific verloor in korte tijd bijna de helft van zijn beurswaarde terwijl omzet en winst nog steeds groeiden.

De markt reageerde scherp op vertraging in groeicijfers binnen elektrofysiologie en WATCHMAN.

Ondertussen blijft het bedrijf miljarden investeren in nieuwe apparaten, overnames en internationale uitbreiding.

Boston Scientific geldt al jarenlang als een van de sterkste groeibedrijven binnen de medische technologiesector. Het Amerikaanse bedrijf ontwikkelt apparaten voor artsen en ziekenhuizen, vooral op het gebied van hartziekten, pijnbehandeling, urologie en endoscopie. De onderneming groeide decennialang via nieuwe productontwikkelingen en gerichte overnames. Daardoor ontstond een breed portfolio met therapieën die wereldwijd in ziekenhuizen worden gebruikt.

Koers Boston Scientific

Binnen de onderneming draait een groot deel van de aandacht om cardiovasculaire behandelingen. Vooral elektrofysiologie en het WATCHMAN-platform werden de afgelopen jaren belangrijke groeimotoren. Juist daar begon de markt in 2025 en 2026 twijfels te krijgen.

Dat leidde tot een forse koersdaling. Het aandeel verloor in relatief korte tijd bijna de helft van zijn koerswaarde. Opmerkelijk genoeg gebeurde dat terwijl de onderneming nog steeds groeicijfers liet zien waar veel bedrijven tevreden mee zouden zijn. De omzet steeg door en de winst bleef oplopen. Toch veranderde het sentiment volledig.

Omzet

De oorzaak ligt vooral bij de verwachtingen die beleggers eerder hadden opgebouwd. Boston Scientific werd jarenlang gezien als een dominante speler binnen een van de snelst groeiende delen van de medische technologie. Zodra die overtuiging begon af te zwakken, volgde een scherpe herwaardering van het aandeel.

Om die reactie goed te begrijpen, is het belangrijk om te kijken naar de technologie achter de belangrijkste groeiactiviteiten van het bedrijf.

Binnen elektrofysiologie richt Boston Scientific zich op de behandeling van hartritmestoornissen zoals atriumfibrilleren. Bij die aandoening ontstaan verstoringen in de elektrische signalen van het hart. Daardoor klopt het hart onregelmatig, wat de kans op beroertes verhoogt.

Boston Scientific ontwikkelde hiervoor het FARAPULSE-systeem. Deze techniek gebruikt elektrische pulsen om specifieke hartcellen uit te schakelen die foutieve signalen afgeven. Dat proces heet Pulsed Field Ablation, vaak afgekort tot PFA.

Artsen zagen hierin een belangrijke vooruitgang omdat de behandeling preciezer werkt dan oudere methodes die hitte of kou gebruiken. Daardoor hopen ziekenhuizen op minder complicaties en efficiëntere procedures.

Toen FARAPULSE in 2024 werd goedgekeurd, ontstond grote enthousiasme in de markt. Veel ziekenhuizen stapten snel over op PFA-technologie. Boston Scientific bouwde daardoor in korte tijd een dominante positie op.

De beurs reageerde destijds zeer positief. Het aandeel verdubbelde bijna in anderhalf jaar tijd. Beleggers gingen uit van langdurige marktdominantie binnen een markt die volgens onderzoeksbureaus jaarlijks met tientallen procenten groeit.

Daarna veranderde de situatie snel.

Concurrenten zoals Medtronic, Johnson & Johnson en Abbott kwamen eveneens met nieuwe PFA-systemen. Daardoor ontstond een veel competitievere markt. Ziekenhuizen kregen meer keuze en begonnen verschillende platforms naast elkaar te evalueren.

Tijdens de kwartaalcijfers over het eerste kwartaal van 2026 gaf CEO Michael Mahoney toe dat Boston Scientific sneller marktaandeel verloor dan verwacht. Vooral die erkenning zorgde voor onrust op de beurs.

Het bedrijf verlaagde vervolgens de groeiverwachtingen voor elektrofysiologie. Terwijl de totale markt nog steeds stevig groeit, verwacht Boston Scientific zelf een duidelijk lager groeitempo dan eerder voorzien.

Voor beleggers was dat een belangrijk signaal. De onderneming groeide nog steeds, alleen de markt groeide sneller. Daardoor daalde het relatieve marktaandeel.

Binnen medische technologie wordt daar scherp naar gekeken. Zodra ziekenhuizen een bepaald platform kiezen, blijven ze vaak jarenlang klant van dat systeem. Training, software en operationele processen maken overstappen ingewikkeld. Daarom reageren beleggers gevoelig op signalen dat concurrenten terrein winnen.

WATCHMAN blijft belangrijk voor de toekomst van het bedrijf

Naast elektrofysiologie vormt WATCHMAN een tweede pijler onder het groeiverhaal van Boston Scientific.

WATCHMAN is een implantaat voor patiënten met atriumfibrilleren die een verhoogd risico op beroertes hebben. Bij deze patiënten ontstaan bloedstolsels vaak in een klein deel van het hart dat bekendstaat als het left atrial appendage. WATCHMAN sluit dat gedeelte af zodat bloedstolsels zich daar moeilijker kunnen vormen.

Het doel van de therapie is duidelijk. Sommige patiënten zouden daardoor minder afhankelijk kunnen worden van langdurig gebruik van bloedverdunners.

De potentiële markt is groot. Boston Scientific schat dat miljoenen patiënten binnen de huidige indicaties vallen. De onderneming hoopt dat aantal in de toekomst flink uit te breiden via de CHAMPION-AF studie.

Die studie liet volgens het management sterke resultaten zien. WATCHMAN FLX behaalde alle primaire en secundaire eindpunten in vergelijking met traditionele bloedverdunners. De resultaten werden gepubliceerd in het New England Journal of Medicine, wat de zichtbaarheid van het product verder vergrootte.

Toch ontstond ook hier vertraging in de groeicijfers. Boston Scientific zag zwakkere groei in zelfstandige WATCHMAN-procedures. Volgens het management speelde ziekenhuiscapaciteit daarbij een rol. Ook veranderden bepaalde operationele processen binnen ziekenhuizen.

Tijdens de earnings call beschreef Mahoney hoe ziekenhuizen steeds meer procedures tegelijk proberen uit te voeren. Daardoor verschuift de dynamiek binnen de markt.

Het management verwacht nog steeds stevige groei voor WATCHMAN, alleen op een lager niveau dan eerder gedacht. Tegelijkertijd blijft Boston Scientific investeren in uitbreiding van het commerciële team om de adoptie verder te versnellen.

Naast WATCHMAN en elektrofysiologie probeert de onderneming ook nieuwe groeigebieden op te bouwen.

Een belangrijk voorbeeld is neuromodulatie. Daarbij gebruiken artsen elektrische stimulatie om chronische pijn te behandelen. Boston Scientific versterkte die divisie via de overname van Nalu Medical. Klinische studies lieten sterke resultaten zien bij patiënten met langdurige pijnklachten.

Ook binnen urologie investeert het bedrijf verder. Boston Scientific nam Valencia Technologies over, ontwikkelaar van het eCoin-systeem voor urine-incontinentie. Daarnaast werkt het concern aan nieuwe systemen voor niersteenbehandeling en endoscopie.

De grootste strategische stap is waarschijnlijk de geplande overname van Penumbra. Dat bedrijf ontwikkelt technologie voor vaatbehandelingen en trombectomie, waarbij bloedstolsels mechanisch worden verwijderd. Daarmee krijgt Boston Scientific toegang tot extra groeimarkten binnen interventionele geneeskunde.

Het management ziet Penumbra als een belangrijke aanvulling op de bestaande cardiovasculaire activiteiten.

De financiële basis blijft stevig ondanks de koersval

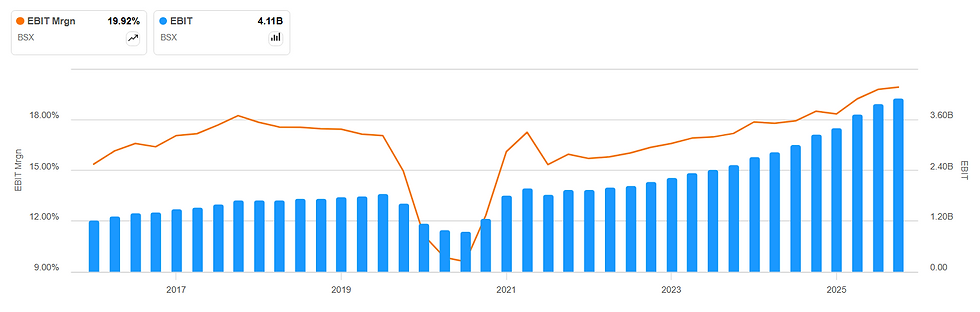

Ondanks de scherpe daling van het aandeel ogen de operationele resultaten van Boston Scientific nog steeds relatief sterk.

De omzet blijft groeien en de winst per aandeel loopt verder op. Ook de operationele marges bevinden zich op een hoog niveau. Dat is opvallend omdat het bedrijf tegelijkertijd veel investeert in commerciële expansie, internationale groei en productontwikkeling.

EBIT (marge)

De brutomarges bleven de afgelopen jaren redelijk stabiel terwijl de operationele marges juist stegen. Dat wijst erop dat het management efficiënter omgaat met overheadkosten.

Boston Scientific geeft veel geld uit aan verkoopteams, training en internationale uitrol van nieuwe producten. De onderneming probeert daarmee bestaande innovaties sneller wereldwijd beschikbaar te maken.

Dat patroon is goed zichtbaar in de cijfers. De verkoop- en administratiekosten stegen stevig, terwijl de omzet nog harder groeide. Daardoor wist het concern schaalvoordelen te realiseren.

Ook de vrije kasstroom blijft sterk. Boston Scientific genereert jaarlijks miljarden dollars aan vrije kasstromen. Dat geld gebruikt het bedrijf voor overnames, aandeleninkoop en schuldafbouw.

De schuldenpositie blijft omvangrijk, al daalde de kortlopende schuld fors. Daardoor ontstaat meer financiële flexibiliteit voor de komende jaren.

Tijdens de earnings call kondigde CFO Jonathan Monson bovendien aan dat Boston Scientific voor ongeveer 2 miljard dollar eigen aandelen wil inkopen. Zulke programma’s worden vaak gezien als een teken dat het management de beurswaardering aantrekkelijk vindt.

Veel beleggers verschoven kapitaal richting AI-aandelen en halfgeleiderbedrijven. Gezondheidszorg kreeg daardoor minder aandacht. Daarnaast ontstonden zorgen over de impact van afslankmedicijnen op bepaalde medische markten.

Voor Boston Scientific lijken die effecten voorlopig beperkt. De vraag naar behandelingen voor hartritmestoornissen blijft stijgen door vergrijzing en hogere levensverwachting.

Daardoor draait de discussie rond het aandeel tegenwoordig vooral om waardering en groeiverwachtingen.

Boston Scientific werd jarenlang gewaardeerd als een uitzonderlijk groeibedrijf. Zodra de groei vertraagde, volgde een scherpe daling van de waarderingsmultiple. Het aandeel handelt tegenwoordig tegen veel lagere winstverhoudingen dan enkele jaren geleden.

EV/EBIT

Toch groeit de onderneming nog steeds sneller dan veel sectorgenoten. Dat maakt de huidige situatie ingewikkeld voor beleggers. De markt twijfelt vooral over de vraag hoe duurzaam de groei binnen elektrofysiologie blijft en of Boston Scientific zijn leidende positie kan behouden.

De komende kwartalen worden daarom belangrijk. Beleggers zullen vooral kijken naar marktaandeel binnen PFA, de ontwikkeling van WATCHMAN en de bijdrage van nieuwe productlanceringen.

Advertorial

Wie de ontwikkelingen binnen medische technologie volgt, ziet hoe belangrijk schaal, innovatie en efficiëntie zijn geworden voor rendement op lange termijn. Ook particuliere beleggers doen er daarom goed aan kritisch te kijken naar hun brokerkosten, zeker wanneer zij internationaal beleggen of actief handelen in Amerikaanse aandelen.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen valutakosten van slechts 0,005%, tegenover ongeveer 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.