Dit Amerikaanse techaandeel is zeer koopwaardig volgens Wall St. analisten

- Davey Groeneveld

- 4 jan

- 4 minuten om te lezen

In het kort:

Salesforce leidt de markt met innovatieve AI CRM-oplossingen.

Financiële resultaten en jaarverwachtingen laten een stabiele groei zien.

Analisten zijn positief en voorzien een aanzienlijk koerspotentieel.

Salesforce is een wereldwijde marktleider op het gebied van cloudgebaseerde software, met een specifieke focus op klantrelatiebeheer. Het bedrijf positioneert zichzelf momenteel als de nummer 1 AI CRM ter wereld. Door middel van een breed scala aan applicaties helpt het ondernemingen om op een moderne manier contact te leggen met hun klanten. Deze technologische oplossingen zijn tegenwoordig onmisbaar voor organisaties die hun digitale transformatie willen versnellen en efficiënter willen werken.

De kernactiviteiten van Salesforce zijn onderverdeeld in verschillende strategische segmenten die gezamenlijk een robuust ecosysteem vormen. De omzet uit abonnementen en ondersteuning is hierbij de belangrijkste pijler, goed voor 95% van de totale inkomsten. Belangrijke productgroepen binnen dit segment zijn Agentforce Sales, Agentforce Service, en de Agentforce 360 Platform-oplossingen. Daarnaast spelen integratie- en analyseproducten, zoals MuleSoft en Tableau, een cruciale rol in het aanbod. Het bedrijf streeft ernaar om alle klantgegevens op één centraal platform te verenigen voor een optimaal resultaat.

Groei in de omzetsegmenten en verdeling van Q3:

Ondanks de sterke marktpositie en voortdurende innovaties heeft het aandeel Salesforce een uitdagend jaar achter de rug. De koers van het bedrijf vertoont een daling van 21% year to date. Deze negatieve trend staat in contrast met de technologische ambities van het bedrijf, zoals de recente lancering van Agentforce. Beleggers lijken vooralsnog terughoudend te reageren op de bredere marktontwikkelingen en de transformatie naar een AI-gestuurde onderneming. Analisten houden de ontwikkelingen nauwlettend in de gaten om te zien wanneer het sentiment rondom het aandeel weer zal verbeteren.

Toch kijkt het management met vertrouwen naar de toekomst en de verdere integratie van kunstmatige intelligentie in hun platform. Met de overname van Informatica en de focus op Data 360 probeert het bedrijf zijn voorsprong in de sector te behouden. De komende periode zal uitwijzen of deze strategische keuzes voldoende zijn om het sentiment onder beleggers te keren. In het volgende deel van dit artikel zullen wij dieper ingaan op de meest actuele financiële prestaties. Een gedetailleerde analyse van de cijfers moet meer inzicht geven in de werkelijke fundamentele waarde van het technologieconcern.

Koersontwikkeling van Salesforce:

Meest Recente Kwartaalcijfers

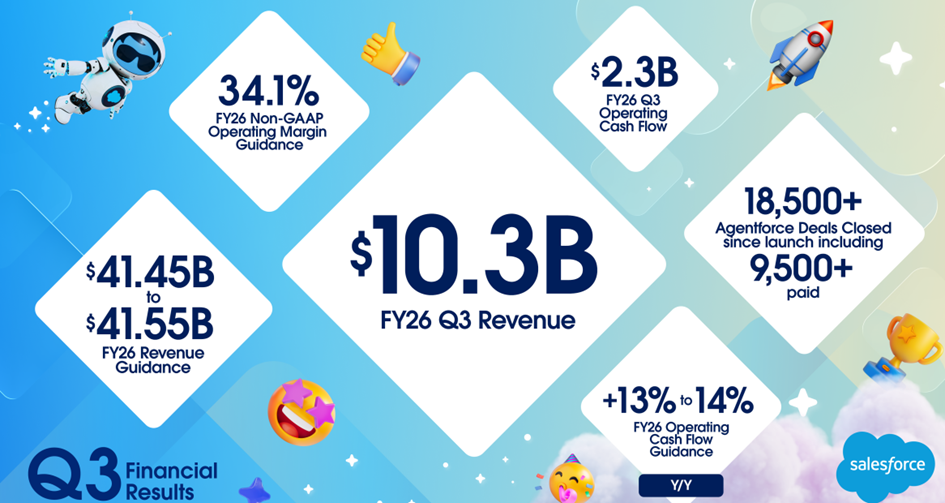

In het derde kwartaal van het fiscale jaar 2026 rapporteerde Salesforce sterke financiële resultaten met een totale omzet van 10,3 miljard. Dit betekende een stijging van 9 ten opzichte van hetzelfde kwartaal vorig jaar. De operationele marge op non-GAAP basis kwam uit op een solide 35,5. Vooral de inkomsten uit abonnementen en ondersteuning lieten een gezonde groei zien met een totaalbedrag van 9,7 miljard. Deze cijfers onderstrepen de stabiele groei die het bedrijf weet vast te houden in een concurrerende markt.

Het management van Salesforce toonde zich tijdens de presentatie van de cijfers zeer enthousiast over de technologische koers. Topman Marc Benioff benadrukte dat de lancering van Agentforce een cruciaal kantelpunt markeert voor de onderneming. Volgens de directie transformeert het bedrijf hiermee van een ondersteunende tool naar een volledig AI-gestuurd platform. De focus ligt nu volledig op het schalen van deze nieuwe toepassingen bij grote zakelijke klanten. De directie ziet deze innovaties als de belangrijkste motor voor toekomstige waardecreatie.

Meest recente kwartaalcijfers:

Voor de nabije toekomst heeft het bedrijf de verwachtingen voor het volledige jaar naar boven bijgesteld. De verwachte jaaromzet ligt nu tussen de 41,45 miljard en 41,55 miljard. Voor het komende kwartaal rekent de organisatie op een aanhoudende groei van de resterende prestatieverplichtingen met ongeveer 10. Deze positieve vooruitzichten weerspiegelen het vertrouwen in de adoptie van nieuwe AI-producten door de markt. Het bedrijf verwacht dat de marges de komende tijd stabiel zullen blijven ondanks investeringen.

Naast de operationele successen blijft Salesforce zich onverminderd inzetten voor het belonen van zijn trouwe aandeelhouders. In het afgelopen kwartaal keerde het concern in totaal 4,2 miljard uit aan de bezitters van het aandeel. Dit bedrag bestond voor 3,8 miljard uit de inkoop van eigen aandelen op de open markt. Daarnaast werd er 395 miljoen aan dividend uitgekeerd aan de beleggers. Dit strikte kapitaalbeleid toont aan dat het bedrijf veel waarde hecht aan een gezonde balans.

Kapitaalteruggave aan de aandeelhouders:

Verwachting van Analisten

De verwachtingen van professionele analisten voor het aandeel Salesforce zijn overwegend positief en wijzen op een aanzienlijk groeipotentieel. Van de 42 analisten die het bedrijf de afgelopen drie maanden hebben beoordeeld, geven 31 experts een koopadvies. Het gemiddelde koersdoel voor de komende twaalf maanden is vastgesteld op 327,13, wat een verwacht stijgingspercentage van 26,87 betekent. Sommige optimistische analisten, zoals Keith Weiss van Morgan Stanley, hanteren zelfs een koersdoel van 398.

Naast de koersverwachtingen zijn ook de prognoses voor de financiële prestaties in het komende kwartaal veelbelovend. Analisten rekenen op een winst per aandeel van 3,05, waarbij de schattingen variëren tussen de 3,02 en 3,20. Voor de totale omzet in het volgende kwartaal ligt de verwachting gemiddeld op 11,17 miljard. Deze cijfers bevestigen het vertrouwen van de markt in de aanhoudende groei van het softwareconcern. Beleggers kijken vooral uit naar de verdere impact van AI-innovaties op de resultaten.

Gemiddelde koersverwachting voor de komende 12 maanden:

Ook voor particuliere beleggers die inspelen op trends rond AI en grote technologiebedrijven als Salesforce, speelt de manier waarop zij handelen een belangrijke rol in het uiteindelijke rendement. Zeker bij internationale aandelen kunnen kosten voor valutaomrekening en transacties het resultaat ongemerkt aantasten. Wie zijn rendement wil optimaliseren, doet er daarom goed aan kritisch te kijken naar de gekozen broker.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent aan valutakosten, tegenover 0,25 procent bij partijen als DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.