Dit aandeel keldert -50%, waarom ik overweeg te kopen

- Jelger Sparreboom

- 18 apr

- 5 minuten om te lezen

In het kort:

Een platform dat klantdata, workflows en communicatiekanalen samenbrengt vormt de kern van duizenden bedrijfsprocessen wereldwijd.

Een nieuwe AI-laag bovenop die infrastructuur begint zichtbaar extra omzet en gebruik te genereren.

De waardering ligt op niveaus die historisch vaker samenvielen met periodes van twijfel over structurele groei.

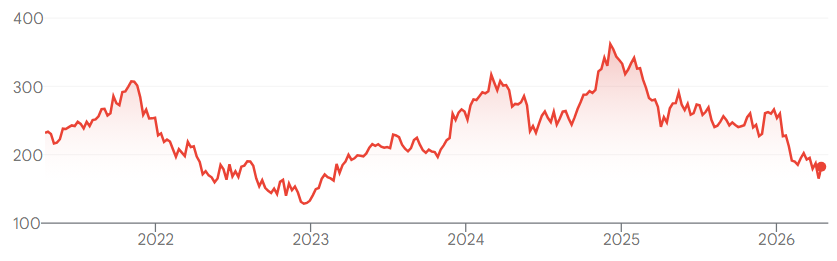

De koersdaling van ongeveer vijftig procent sinds de piek heeft de aandacht opnieuw gericht op Salesforce. Het bedrijf geldt al decennia als een van de fundamentele bouwstenen van enterprise software. Tegelijkertijd roept de huidige fase vragen op over de rol van AI, het verdienmodel en de duurzaamheid van groei. Juist in dat spanningsveld ontstaat een situatie waarin het aandeel voor sommige beleggers weer in beeld komt.

Koers Salesforce

Salesforce begon als een relatief eenvoudige CRM-oplossing. Inmiddels is het uitgegroeid tot een uitgebreid ecosysteem waarin verkoop, marketing, klantenservice, data-analyse en integraties samenkomen. De kern van het model is eenvoudig te begrijpen: bedrijven slaan hun klantdata op in Salesforce, bouwen processen rondom die data en gebruiken het platform dagelijks om hun commerciële activiteiten aan te sturen. Die combinatie zorgt voor een hoge mate van afhankelijkheid. Een organisatie vervangt dit soort systemen zelden, omdat ze diep verweven raken met de operationele realiteit.

Het economische voordeel ligt daarmee in de opgebouwde context. Salesforce bezit niet alleen data, maar ook de structuur waarin die data betekenis krijgt. Het management benoemt dat expliciet. Binnen de huidige strategie draait alles om “een hybride model van gebruikers en agents die samenwerken met context van data”.

Die combinatie wordt versterkt door de manier waarop het platform is opgebouwd. Het bedrijf beschrijft vier lagen die samen de architectuur vormen: context, werk, agency en engagement. In de onderste laag verzamelt Data 360 gegevens uit uiteenlopende bronnen. Daarboven bevinden zich de applicaties waarin daadwerkelijk gewerkt wordt, zoals sales- en serviceprocessen. Vervolgens komt de laag waarin AI-agents taken uitvoeren. Helemaal bovenin zitten de communicatiekanalen, zoals e-mail, chat en Slack.

Dat lijkt technisch, maar het heeft concrete implicaties. Veel AI-projecten stranden omdat ze geen toegang hebben tot betrouwbare bedrijfsdata of geen directe koppeling met workflows. Salesforce probeert juist die brug te slaan. Volgens het management faalt een groot deel van de AI-pilots omdat “ruwe intelligentie geen enterprise work is” en modellen zonder context niet betrouwbaar genoeg zijn. De strategie richt zich daarom op het vertalen van AI naar daadwerkelijke handelingen binnen bedrijven.

De introductie van Agentforce vormt het meest zichtbare resultaat van die strategie. Dit product voegt autonome en semi-autonome agents toe aan bestaande software. Deze agents kunnen taken uitvoeren, beslissingen nemen en workflows starten. Het bedrijf introduceert zelfs een nieuwe meeteenheid om dat te volgen: de “agentic work unit”, die staat voor een afgeronde actie binnen het systeem. Het idee daarachter is dat waarde ontstaat door werk dat daadwerkelijk wordt uitgevoerd, niet door rekenkracht of tokens.

De vroege adoptie geeft een eerste indicatie van de richting. Agentforce groeide naar een run rate van ongeveer 800 miljoen dollar en wordt inmiddels door tienduizenden klanten gebruikt. Daarbij valt op dat gebruik vaak leidt tot uitbreiding van bestaande contracten. Klanten die agents implementeren, gaan vaker dieper gebruikmaken van andere onderdelen van het platform, zoals data-integratie of analytics. Het management ziet bij sommige klanten een uitbreiding van totale uitgaven die meerdere keren over de kop gaat.

Omzet Salesforce

Dat effect hangt samen met de aard van het product. Een AI-agent functioneert alleen goed wanneer hij toegang heeft tot volledige context. Dat stimuleert klanten om meer data te integreren en meer processen binnen Salesforce te brengen. Het platform wordt daarmee centraler in de organisatie. Dit creëert een soort vliegwiel: meer gebruik leidt tot meer data, wat leidt tot betere output, wat weer leidt tot meer gebruik. Een van de executives beschrijft dat als een systeem waarin elke actie nieuwe context genereert die toekomstige beslissingen verbetert.

Een opvallend detail is hoe breed de inzet inmiddels is. Agents worden gebruikt voor klantcontact, HR-processen, salesautomatisering en interne workflows. Bedrijven zoals banken, autofabrikanten en dienstverleners laten agents direct communiceren met klanten of medewerkers. In sommige gevallen nemen ze een groot deel van repetitieve taken over. Dit verschuift de rol van menselijke werknemers richting complexere taken.

De financiële resultaten laten zien dat deze transitie nog in een vroege fase zit, maar wel begint door te werken. Salesforce realiseerde recent een kwartaalomzet van ruim 11 miljard dollar met groei van ongeveer twaalf procent. Tegelijkertijd groeit de orderportefeuille, gemeten in remaining performance obligations, naar meer dan 70 miljard dollar. Dat geeft zicht op toekomstige omzet en suggereert dat klanten zich voor langere tijd committeren.

Belangrijker is misschien de combinatie van groei en kasstroom. Het bedrijf genereert aanzienlijke vrije kasstromen en keert een groot deel daarvan terug aan aandeelhouders. In het afgelopen jaar werd vrijwel de volledige vrije kasstroom uitgekeerd via dividend en aandeleninkoop. Daarnaast werd een omvangrijk aandeleninkoopprogramma aangekondigd. De CFO gaf daarbij aan dat er volgens het management sprake is van een “dislocation” tussen de waarde van het bedrijf en de beurskoers, en dat het aandeel zelf momenteel als een van de beste investeringen wordt gezien.

Die uitspraak geeft inzicht in hoe het management naar de waardering kijkt. Analisten wijzen erop dat Salesforce momenteel handelt tegen multiples die aanzienlijk lager liggen dan historisch gebruikelijk, met een koers-winstverhouding rond het midden van de tien.

EPS verwachtingen

De groeiverwachtingen zijn daarbij gematigd maar stabiel. Het bedrijf mikt op een omzet van ongeveer 63 miljard dollar tegen het einde van het decennium, wat neerkomt op een jaarlijkse groei van iets boven de tien procent. Tegelijkertijd blijven marges hoog en wordt verwacht dat vrije kasstroom rond de dertig procent van de omzet blijft. Dat profiel sluit aan bij wat in de softwaresector bekendstaat als de “Rule of 40”, waarbij groei en marge samen een maatstaf vormen voor kwaliteit.

Een interessant aspect van het verdienmodel is de verschuiving van licenties naar consumptie. Traditioneel verdiende Salesforce geld per gebruiker. Met de opkomst van agents ontstaat een tweede laag, waarbij klanten betalen op basis van gebruik of uitgevoerde taken. Dit kan leiden tot hogere opbrengsten per klant, zeker wanneer agents nieuwe processen automatiseren die voorheen niet bestonden. Tegelijkertijd brengt het onzekerheid met zich mee, omdat het lastig is te voorspellen hoe snel die consumptie groeit.

De concurrentiedynamiek vormt een ander belangrijk element. De opkomst van AI-modellen roept de vraag op of nieuwe spelers delen van de softwarestack kunnen overnemen. Salesforce positioneert zich nadrukkelijk als integratielaag boven die modellen. Het bedrijf werkt samen met partijen als OpenAI en Anthropic, en benadrukt dat modellen slechts een onderdeel zijn van het geheel. Volgens het management is een model zonder data, workflows en governance onvoldoende om bedrijfsprocessen te draaien.

Die visie lijkt logisch vanuit het perspectief van bestaande klanten. Bedrijven investeren jarenlang in het opbouwen van processen en data binnen een platform. De overstap naar een alternatief vereist niet alleen technologische verandering, maar ook organisatorische aanpassing. Dat creëert frictie en verhoogt de drempel voor nieuwe concurrenten. Tegelijkertijd blijft het mogelijk dat nieuwe spelers in specifieke niches terrein winnen.

Advertorial

Ook particuliere beleggers die inspelen op dit soort structurele trends doen er goed aan te kijken naar de efficiëntie van hun transacties. Zeker bij internationale aandelen zoals Salesforce kunnen valutakosten en transactietarieven een merkbare impact hebben op het uiteindelijke rendement.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen lage kosten, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.