Dit aandeel is een koopje: alles app strategie kan winstgroei plots versnellen

- Arne Verheedt

- 30 apr

- 4 minuten om te lezen

In het kort:

Dit aandeel vergroot zijn rol van dienst naar distributielaag voor dagelijkse uitgaven.

De Expedia deal draait om data, timing en herhaalgedrag, niet alleen commissies.

Succes hangt af van gedragsverandering, niet van functionaliteit.

Een taxibedrijf dat hotelkamers verkoopt klinkt vreemd, maar de markt ziet iets anders. Uber probeert niet meer diensten toe te voegen, het probeert het startpunt van consumptie te worden. Met de integratie van hotelboekingen via Expedia verschuift Uber van uitvoerder naar regisseur van bestedingen. Dat lijkt subtiel, maar het verschil bepaalt of het bedrijf groeit in marges of alleen in volume.

De aankondiging komt op een moment dat Uber financieel volwassen is geworden. Het bedrijf genereert inmiddels miljarden aan vrije kasstroom en heeft zijn kernactiviteiten onder controle. Dat maakt ruimte voor uitbreiding zonder dat het voelt als een vlucht naar voren. De logica is helder: wie de app opent om een rit te boeken, kan net zo goed een hotel reserveren, een maaltijd plannen of boodschappen laten bezorgen.

Uber wil met de integratie van hotelboekingen nog meer controle over bestedingen:

Waarom Uber inzet op reis en Expedia als partner kiest

De samenwerking met Expedia is vooral een strategische versneller. Expedia Group, eigenaar van platforms als Hotels.com en Vrbo, beschikt over een enorme inventaris en diepgewortelde relaties met hotels. Uber hoeft daardoor geen jaren te investeren in supply, maar kan direct aansluiten op een bestaande infrastructuur. Dat verlaagt risico en versnelt adoptie.

De kern zit niet in hotelmarges, maar in context. Reizen is een cluster van transacties: vervoer naar luchthaven, verblijf, eten, lokale mobiliteit. Uber zit al in twee van die schakels, ritten en maaltijden. Door hotelboekingen toe te voegen ontstaat een keten waarin meerdere momenten van besteding binnen één ecosysteem vallen. Dat verhoogt de lifetime value van een gebruiker zonder dat er per se meer gebruikers nodig zijn.

Dit model lijkt sterk op wat in China al jaren werkt. Platforms als WeChat en Alipay combineren diensten zodat gebruikers minder reden hebben om de app te verlaten. Uber vertaalt dat model naar een westerse context, maar kiest voor een modulair pad. Geen alles tegelijk, maar categorie voor categorie toevoegen waar het al tractie heeft.

Wat zeggen de cijfers over de kracht van het platform?

De cijfers laten zien waarom Uber dit kan proberen zonder zijn kern te riskeren. In 2025 groeide de omzet naar 52 miljard dollar, een stijging van 18 procent. De totale waarde van transacties op het platform, de zogenoemde gross bookings, liep op tot 193 miljard dollar. Dat geeft een indicatie van de schaal waarop Uber opereert.

Belangrijker is de winstontwikkeling. De operationele winst verdubbelde bijna naar 5,6 miljard dollar, terwijl de adjusted EBITDA uitkwam op 8,7 miljard dollar, een stijging van 35 procent. Dat betekent dat Uber niet alleen groeit, maar ook efficiënter wordt.

Uber omzet- en operationele winst groei:

Op kwartaalbasis zie je hetzelfde patroon. In het vierde kwartaal steeg de omzet met 20 procent naar 14,4 miljard dollar, terwijl de vrije kasstroom uitkwam op 2,8 miljard dollar. Dat is geld dat Uber kan herinvesteren in nieuwe diensten zoals hotelboekingen zonder externe financiering nodig te hebben.

Ook het gebruik groeit stevig door. Het platform telt inmiddels meer dan 200 miljoen maandelijkse gebruikers, die samen 3,8 miljard trips per kwartaal uitvoeren. Dat gebruik is de echte motor achter de strategie. Hoe vaker een gebruiker terugkomt, hoe groter de kans dat Uber meerdere diensten kan combineren.

De conclusie uit de cijfers is duidelijk: Uber heeft de schaal en de winstgevendheid om nieuwe categorieën toe te voegen zonder dat het zijn fundament onder druk zet.

Waarom hotelboekingen logisch zijn binnen dit model

Hotelboekingen zijn interessant omdat ze een groot en gepland bestedingsmoment vertegenwoordigen. Waar ritten en maaltijden vaak impulsief zijn, zijn reizen dat niet. Dat maakt ze waardevol als ankerpunt in de klantreis.

Voor Uber betekent dit dat het niet alleen een dienst levert, maar het begin van een keten kan controleren. Een hotelboeking kan leiden tot meerdere aanvullende transacties, van vervoer tot eten. Dat verhoogt de omzet per gebruiker zonder dat er nieuwe klanten nodig zijn.

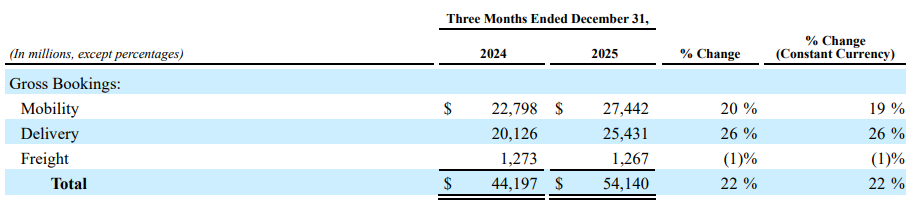

De segmentcijfers ondersteunen dit idee. Mobility groeide in het laatste kwartaal met 20 procent, terwijl delivery zelfs met 26 procent groeide. Uber bewijst dus dat het meerdere categorieën tegelijk kan laten groeien en integreren.

Uber bewijst dat het meerdere categorieën tegelijk kan laten groeien:

De originele observatie hier is dat Uber geen verticale integratie nastreeft, maar horizontale dominantie. Het wil niet alles zelf doen, maar overal tussen zitten waar geld stroomt.

Waar ligt de echte test voor dit aandeel als alles app?

De cijfers zijn sterk, maar niet perfect. De nettowinst in Q4 daalde naar 296 miljoen dollar door externe factoren, wat laat zien dat winst nog niet volledig stabiel is. De onderliggende trend blijft wel positief, met sterke groei in cashflow en operationele winst.

Het grootste risico zit in gedrag. Hotels boeken is geen impulsaankoop, gebruikers vergelijken prijzen en hebben loyaliteit elders. Uber moet dus niet alleen gemak bieden, maar ook economisch overtuigen.

Daarnaast kan groei gekocht worden met kortingen. Als incentives nodig blijven om boekingen binnen te halen, drukt dat op marges. Dan groeit het platform wel, maar niet de winstkwaliteit.

De concurrentiestrijd verschuift naar toegang. Wie het boekingsmoment bezit, wint. Uber probeert dat moment te claimen met schaal en data, maar succes hangt af van conversie.

Met een koers winstverhouding rond de 22 ligt de lat duidelijk lager dan eerder en dat creëert ruimte voor opwaartse verrassing, want als Uber erin slaagt om via hotelboekingen en andere diensten de winst per gebruiker te verhogen, kan de winstgroei sneller oplopen dan de markt nu verwacht, terwijl het neerwaartse risico beperkter is zolang de onderliggende kasstroom sterk blijft.

Uber beursontwikkeling afgelopen 5 jaar:

Wat beleggers moeten weten:

Wat betekenen de nieuwste cijfers voor de strategie van Uber?

Ze tonen dat Uber winstgevend genoeg is om nieuwe markten te betreden zonder risico voor de kern.

Hoe belangrijk zijn hotelboekingen voor de omzetgroei?

Op korte termijn beperkt, maar strategisch belangrijk voor hogere bestedingen per gebruiker.

Waarom is vrije kasstroom zo belangrijk voor Uber?

Omdat het bedrijf daarmee zelf kan investeren in groei zonder afhankelijkheid van externe financiering.

Wat is het grootste risico van deze uitbreiding?

Dat gebruikers niet structureel via Uber boeken en andere platforms blijven gebruiken.

Hoe verandert dit de concurrentie in de reismarkt?

De focus verschuift van prijs naar toegang tot de klant en moment van beslissing.