VAE breekt met OPEC: dreigt er een nieuwe olie-oorlog op de beurs?”

- Kolivier Jager

- 3 uur geleden

- 5 minuten om te lezen

In het kort:

De exit van de VAE uit OPEC ondermijnt karteldiscipline en prijscontrole.

Meer productiecapaciteit uit de VAE kan olieprijzen structureel onder druk zetten.

Internationale oliebedrijven krijgen toegang tot groei buiten OPEC beperkingen.

De oliemarkt draait al decennia op één impliciete afspraak: aanbod wordt niet volledig door de markt bepaald, maar gestuurd door een kartel. De beslissing van de Verenigde Arabische Emiraten om OPEC te verlaten zet precies die aanname onder druk. Dat maakt dit geen gewone geopolitieke ontwikkeling, maar een fundamentele verschuiving in hoe olieprijzen tot stand komen.

De kernvraag voor beleggers is niet of de VAE meer olie gaat produceren, maar wat er gebeurt als steeds meer landen hun eigen koers kiezen. Want zodra discipline verdwijnt, verandert de hele logica van de markt.

Waarom de exit van de VAE uit OPEC de oliemarkt fundamenteel verandert

Wat betekent de exit van de VAE voor OPEC en de oliemarkt?

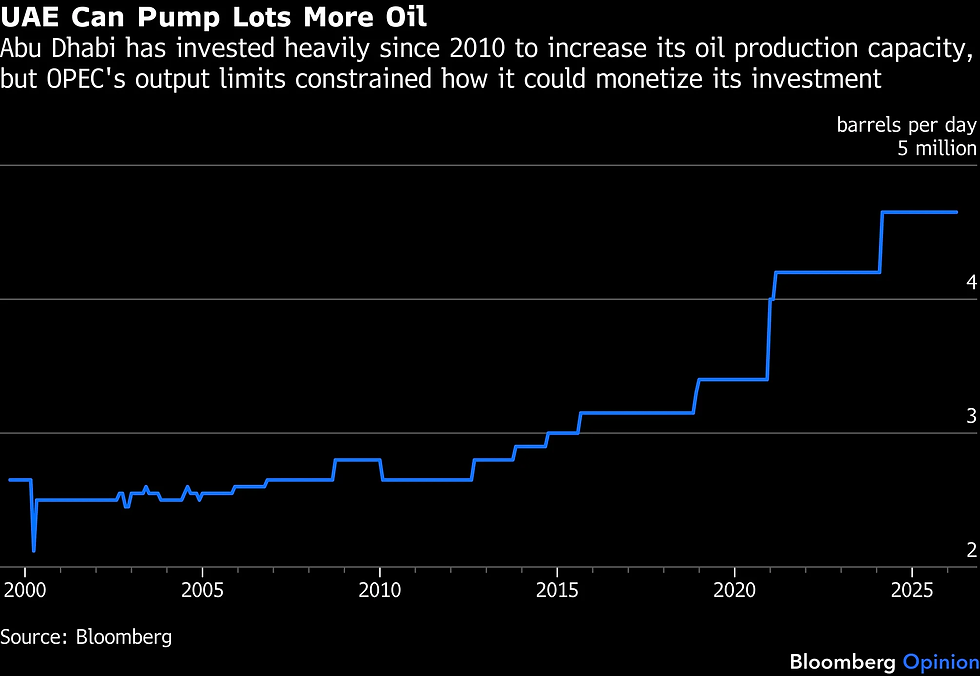

De belangrijkste impact is dat OPEC minder controle krijgt over het wereldwijde aanbod. De VAE is met een productiecapaciteit van bijna 4,9 miljoen vaten per dag een van de grootste spelers binnen het kartel. Tot nu toe lag de daadwerkelijke productie lager door afgesproken quota, maar die beperking valt straks weg.

Dat zegt veel over de machtsbalans binnen OPEC. Het kartel werkt alleen zolang grote producenten bereid zijn hun output te beperken in ruil voor stabielere prijzen. Als een land als de VAE uitstapt, ontstaat er twijfel over die bereidheid bij andere leden. Dat maakt het systeem kwetsbaarder dan het lijkt.

Het gevolg is een oliemarkt die minder voorspelbaar wordt. Minder centrale regie betekent dat individuele landen vaker hun eigen belang volgen. Daarmee verschuift de markt langzaam van een gecontroleerd systeem naar een meer competitieve omgeving.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'KANS'.

Waarom kiest de VAE voor maximale productiecapaciteit?

De keuze van de VAE is vooral economisch gedreven. Het land heeft via staatsoliebedrijf ADNOC miljarden geïnvesteerd in uitbreiding van de productiecapaciteit, met als doel 5 miljoen vaten per dag in 2027 en mogelijk 6 miljoen op langere termijn. Die investeringen leveren alleen maximaal rendement op als die capaciteit ook benut wordt.

Onder OPEC afspraken blijft een deel van die capaciteit ongebruikt. Dat betekent gemiste inkomsten in een periode waarin de VAE juist olieopbrengsten nodig heeft om de economie te verbreden. Dat maakt het logisch dat het land meer controle wil over zijn eigen productiebeleid.

Daarnaast speelt geopolitiek een rol. Spanningen in de regio en verstoringen rond belangrijke exportroutes laten zien hoe kwetsbaar afhankelijkheid van externe factoren is. Door buiten OPEC te opereren, kan de VAE sneller reageren en strategischer sturen. Dat maakt deze stap zowel economisch als politiek begrijpelijk.

Hoe de VAE meer olie kan pompen en OPEC regels achter zich laat

Wat doet extra aanbod uit de VAE met de olieprijs?

Meer aanbod betekent in de basis neerwaartse druk op de olieprijs, maar het effect zit vooral in de verwachtingen. De VAE heeft aangegeven de productie geleidelijk op te voeren, afgestemd op de vraag. Toch verandert er iets fundamenteels: er komt een grote, flexibele producent bij die niet gebonden is aan kartelafspraken.

Als de productie richting 6 miljoen vaten per dag gaat, heeft de VAE ineens een marktaandeel van ongeveer 6 procent van de wereldwijde vraag. Dat is groot genoeg om prijsbewegingen te beïnvloeden, zeker in een markt waar kleine overschotten al impact hebben.

Interessanter is het mogelijke kettingeffect. Andere landen kunnen geneigd zijn hun productie ook te verhogen om marktaandeel te behouden. Dat scenario leidt tot een prijsstrijd, iets wat de oliemarkt in het verleden vaker heeft gezien. En juist dat risico lijkt momenteel nog niet volledig ingeprijsd door de markt.

Meer olieaanbod VAE zet druk op olieprijs en marktdynamiek

Welke oliebedrijven profiteren van deze verschuiving?

Bedrijven met bestaande activiteiten in de VAE staan direct in de beste positie. ExxonMobil is daar een duidelijk voorbeeld van. Ongeveer 20 procent van de productiecapaciteit van het bedrijf ligt in de VAE en Qatar. Dat maakt het gevoelig voor regionale verstoringen, maar tegelijk biedt het enorme hefboom op groei als de productie wordt opgevoerd.

Met een marktkapitalisatie van ruim 600 miljard dollar, een brutomarge van circa 21 procent en een dividendrendement rond 2,7 procent, is ExxonMobil een typische cashflowmachine. Meer productie uit de VAE kan die kasstromen verder versterken, mits de olieprijs niet te hard daalt. Occidental Petroleum heeft een iets andere invalshoek, met sterke posities in gasprojecten en exploratiegebieden. Het bedrijf bezit rechten op ongeveer 2,5 miljoen acres en is betrokken bij grote projecten zoals Al Hosn Gas. Meer vrijheid voor de VAE betekent hier vooral meer investeringsmogelijkheden en hogere benutting van bestaande infrastructuur.

Voor beide bedrijven geldt dat hogere volumes positief zijn, maar alleen zolang de olieprijs voldoende hoog blijft. Dat spanningsveld tussen volume en prijs wordt bepalend voor de waardering.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'KANS'.

Is dit het begin van een breder OPEC verval?

De exit van de VAE kan een precedent scheppen. OPEC blijft alleen relevant zolang samenwerking meer oplevert dan individuele vrijheid. Voor landen die hun productiecapaciteit willen uitbreiden, wordt die afweging steeds kritischer.

Wat hier meespeelt, en vaak wordt onderschat, is de energietransitie. Naarmate de wereld langzaam minder afhankelijk wordt van olie, ontstaat er een prikkel om reserves sneller te gelde te maken. Dat verkort de tijdshorizon van olieproducerende landen en vermindert de bereidheid om productie te beperken.

Dat maakt deze ontwikkeling structureel interessant. Het gaat niet alleen om de VAE, maar om een bredere verschuiving waarin nationale belangen zwaarder wegen dan collectieve afspraken. En dat ondermijnt op termijn de kern van OPEC.

Wat beleggers vaak missen in deze ontwikkeling

De echte verschuiving zit niet alleen in de olieprijs, maar in marktmacht. Minder controle door OPEC betekent dat prijzen vaker door concurrentie en minder door afspraken worden bepaald. Dat zorgt voor meer volatiliteit en grotere verschillen tussen bedrijven.

Voor beleggers betekent dit dat kostenstructuur belangrijker wordt. Bedrijven met lage productiekosten en flexibele projecten kunnen beter omgaan met prijsschommelingen. Bedrijven met hoge break even niveaus lopen juist meer risico als de prijs onder druk komt.

Daarnaast verschuift ook de geopolitieke balans. Producenten buiten OPEC, zoals de Verenigde Staten, krijgen relatief meer invloed. Dat versterkt de rol van schalieolie en maakt de markt minder afhankelijk van één kartel. Die verandering is subtiel, maar heeft grote implicaties voor lange termijn beleggers.

Wat beleggers moeten weten:

Wat betekent de exit van de VAE voor olieprijzen?

Meer aanbod en minder karteldiscipline vergroten de kans op lagere olieprijzen.

Welke bedrijven profiteren het meest van deze ontwikkeling?

ExxonMobil en Occidental profiteren via bestaande projecten en groeiruimte in de VAE.

Is OPEC nog relevant na deze exit?

Ja, maar de invloed neemt af naarmate leden vaker hun eigen koers kiezen.

Waarom is dit belangrijk voor lange termijn beleggers?

De oliemarkt wordt volatieler en verschillen tussen sterke en zwakke bedrijven nemen toe.

Kan dit leiden tot een prijsstrijd binnen de olie-industrie?

Ja, vooral als meerdere landen hun productie verhogen om marktaandeel te behouden.

Advertorial

De verschuiving in de oliemarkt laat zien hoe snel zekerheden kunnen verdwijnen wanneer centrale regie afneemt en concurrentie toeneemt. In zo’n omgeving zoeken beleggers en spaarders vaker naar plekken waar rendement en stabiliteit beter voorspelbaar zijn, bijvoorbeeld door vermogen tijdelijk te parkeren tegen een vaste rente. Dat maakt de rol van flexibel en gespreid sparen relevanter.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentestanden tot 1,92% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.