Aandeel Philips stijgt weer: waarom beleggers opletten

- Jan Kuijpers

- 20 okt 2025

- 3 minuten om te lezen

In het kort:

Philips laat voor het tweede kwartaal op rij winstverbetering zien, met stijgende marges en sterke kasstromen.

De koers klom sinds de zomer met ruim 20%, gesteund door afnemende risico’s en beter sentiment in medtech.

Analisten blijven voorzichtig: grote banken hanteren nog een neutrale visie, maar zien ruimte voor herstel op langere termijn.

Van gloeilampen tot gezondheidstechnologie

Weinig bedrijven hebben zich zo drastisch heruitgevonden als Koninklijke Philips N.V.. Het voormalige elektronicaconcern, beroemd om radio’s, televisies en scheerapparaten, is tegenwoordig een pure gezondheidstechnologiespeler. Vanuit Eindhoven levert Philips wereldwijd medische apparatuur, patiëntmonitoringssystemen en digitale zorgoplossingen, een markt die profiteert van vergrijzing en de digitalisering van de zorg.

De omslag was noodzakelijk maar pijnlijk. Jaren van herstructurering, de terugroepactie van slaapapneu-apparaten en afboekingen op oude activiteiten drukten zwaar op de winst. Onder CEO Roy Jakobs ligt de focus nu op herstel van marges, schuldafbouw en operationele discipline. De recente cijfers laten zien dat de koerswijziging begint te werken.

Sterkere marges en verbeterde kasstromen:

Bron: Philips.com

In het tweede kwartaal van 2025 realiseerde Philips een omzet van €4,34 miljard, een lichte stijging van 1 % jaar-op-jaar. De aangepaste EBITA kwam uit op €540 miljoen, wat neerkomt op een marge van 12,4 % (+130 bps). De vrije kasstroom steeg fors naar €230 miljoen, een verbetering van bijna €300 miljoen ten opzichte van vorig jaar.

De winstgroei werd gedragen door Personal Health, waar de productie van slaap- en ademhalingsapparaten weer volledig op gang is, en door stabiele prestaties bij Diagnosis & Treatment en Connected Care. Philips profiteert van innovatie, een verbeterde productmix en productiviteitsmaatregelen, maar de groei blijft gematigd: kosteninflatie en valutadruk temperen het herstel.

Koersontwikkeling van Philips:

Bron: Tradingview.com

Na een dieptepunt van onder de €20 in het voorjaar noteert het aandeel inmiddels rond €24,30, goed voor een stijging van ruim 20 % sinds de zomer. De grafiek laat een patroon van hogere bodems zien technisch een teken van een beginnende opwaartse trend.

De weerstand rond €25 fungeert als belangrijk ijkpunt; een doorbraak daarboven kan de koers richting €27 à €28 duwen. Steun ligt bij €22. Het herstel wordt ondersteund door verbeterde winstgevendheid, stabielere kasstromen en afnemende onzekerheid over de nasleep van de product-terugroepingen.

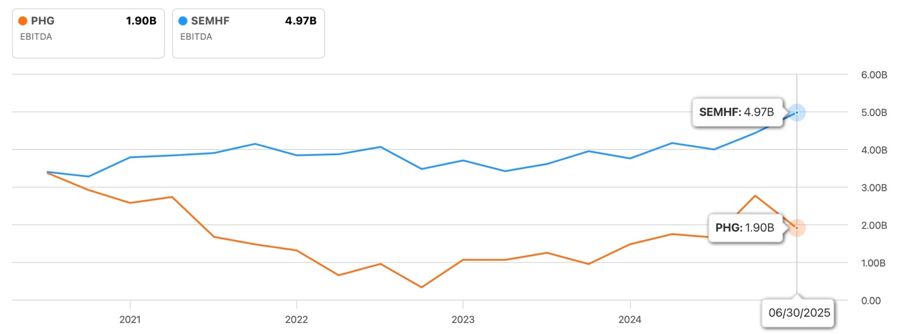

Concurrentie (Siemens) vs. Philips omzet en EBITDA:

Bron: Seekingalpha.com

De medtech-markt is sterk competitief. Philips neemt het op tegen zwaargewichten als Siemens Healthineers, GE HealthCare, Canon Medical en Fujifilm Healthcare.

Qua omvang blijft Philips kleiner: Siemens realiseerde in 2025 een omzet van $27,5 miljard en een EBITDA van $5 miljard, tegenover $21 miljard omzet en $1,9 miljard EBITDA voor Philips. Toch groeit Philips’ marge sneller, dankzij kostenbesparingen en focus op winstgevende segmenten.

De strategische kracht van Philips ligt in geïntegreerde zorgoplossingen en digitale monitoring domeinen waarin het bedrijf al vroeg investeerde en die profiteren van de wereldwijde digitalisering van de zorg.

Dividend en waardering: voorzichtig optimisme

Philips biedt een dividendrendement van circa 3,5 %, goed gedekt door de winst. De payout-ratio blijft bescheiden, wat ruimte laat voor toekomstige verhogingen zodra de winst verder aantrekt. De koers-winstverhouding ligt nog onder het historisch gemiddelde en onder dat van sectorgenoten, wat het aandeel aantrekkelijk maakt voor langetermijnbeleggers.

Toch zijn analisten verdeeld. De kwantitatieve modellen plaatsen Philips op Hold, terwijl fundamentele analisten iets positiever zijn.

Bij de grote zakenbanken overheerst echter een neutrale toon:

JP Morgan gaf eind september opnieuw een Neutral-rating.

Jefferies handhaafde zijn Neutral-advies op 24 september.

Deutsche Bank deed hetzelfde eind juli.

Dat laat zien dat de markt nog niet volledig overtuigd is. Analisten erkennen de vooruitgang, maar wachten op bewijs van structurele omzetgroei en blijvende winstverbetering.

Een zorgicoon in wederopbouw

Philips heeft de transitie van breed elektronicaconcern naar gespecialiseerde zorgtechnologiespeler grotendeels voltooid. Het bedrijf laat stijgende marges, sterke kasstromen en solide dividenddekking zien duidelijke tekenen van stabilisatie.

Voor beleggers die mikken op defensieve groei in een structureel sterke sector, biedt Philips een evenwichtige mix van herstelpotentieel en stabiliteit. De consensus is nog voorzichtig, maar het fundament onder het herstel wordt met elk kwartaal steviger. Philips is niet langer het zorgenkind van de AEX, maar een herstellend medtech-bedrijf dat zijn positie in de wereldwijde gezondheidszorg stap voor stap terugwint.