We worden geslingerd tussen vaccin en de laatste coronagolf

- Han de Jong

- 13 nov 2020

- 4 minuten om te lezen

Bijgewerkt op: 13 mrt 2023

In het kort:

Nieuws over vaccin is aanleiding voor optimisme

Maar voorlopig is het vaccin er nog niet…

…en hebben delen van de wereld te kampen met de tweede of derde coronagolf

Dat laatste heeft zijn weerslag op de economie…

…maar het gaat goed komen. Heb enig geduld!

Nieuws dat Pfizer, of eigenlijk het Duitse BioNTech een effectief virus tegen Covid-19 heeft ontwikkeld, geeft hoop en is aanleiding tot optimisme. De aandelenbeurzen, die de verkiezingsoverwinning van Joe Biden in de VS al positief hadden begroet (zij het wellicht mede omdat de radicale vleugel van de Democraten waarschijnlijk weinig speelruimte krijgt doordat de kans klein is dat de Democraten een meerderheid in de Senaat krijgen) schakelden nog wat tandjes bij.

Tegelijkertijd werd het coronanieuws er in de VS en Europa niet veel beter op. Toegegeven, in ons land is het aantal per dag positief geteste mensen sinds eind oktober gehalveerd, maar de aantallen blijven aanzienlijk en de IC-bezetting in de ziekenhuizen neemt nog niet duidelijk af. Een versoepeling van de restricties op het openbare leven lijkt daarmee nog wel even weg.

In de VS is sprake van een toename van de besmettingen en ligt dat aantal per 1 miljoen inwoners nu hoger dan bij ons. Het aantal sterfgevallen is in ons land dan weer hoger.

Dat de coronacrisis een ongekende invloed heeft op de economie weten we al lang. Het CBS publiceerde vandaag BBP-cijfers over het derde kwartaal. Na 8,5% krimp in het tweede kwartaal (kwartaal-op-kwartaal) volgde 7,7% groei in het derde kwartaal. In de vergelijking met hetzelfde kwartaal vorig jaar blijft het minteken staan: -2,5%, tegen -9,4% en -0,2% in, respectievelijk, het tweede en eerste kwartaal. Onderstaande grafiek laat zien dat de ‘Economic Sentiment’ index die door de Europese Commissie voor ons land wordt samengesteld, dit al voorspeld had. De particuliere consumptie bleef stevig negatief: -4,8% j-o-j, tegen -12,1% in het tweede kwartaal. De consument gaf minder uit aan horeca, recreatie en cultuur, en vervoer en communicatie. Aan goederen, vooral voedingsmiddelen, woninginrichting en elektrische apparaten, hebben ze echter meer besteed dan een jaar eerder. De detailhandel realiseerde in het derde kwartaal een recordgroei.

Nederland minder hard geraakt dan buurlanden

Het CBS meldt in een separaat bericht dat de Nederlandse economie per saldo dit jaar minder hard is geraakt door de coronacrisis dan andere landen. In het derde kwartaal was ons BBP in volume 3% kleiner dan aan het eind van vorig jaar. In Frankrijk was dat 4,1%, in Duitsland 4,2%, in Zweden 5,0%, in België 5,7% en in het VK 9,7%. Waar hem die verschillen in zitten en of we die betere prestatie kunnen continueren, meldt het CBS niet.

Het derde kwartaal ligt alweer even achter ons en BBP-cijfers geven een indruk voor het gemiddelde van het kwartaal. We weten dat het coronavirus in de loop van september weer terrein heeft gewonnen en dat het virus die opmars in oktober stevig heeft voortgezet. Ook zijn de beperkingen op het openbare leven aangescherpt. Het is dan ook geen verrassing dat meer recente economische indicatoren een minder positief beeld schetsen. Zo daalde de productie in de industrie in september met 1% ten opzichte van augustus na drie maanden stijging. Ten opzichte van een jaar eerder was de productie 6,3% lager dan een jaar eerder na -3,9% in augustus en -11,5% in mei.

In de volgende grafiek heb ik de jaar-op-jaar mutatie van de industriële productie afgezet tegen het aantal corona sterfgevallen (daggemiddelde per maand, omgekeerde schaal). De cijfers over de productie lopen tot en met september, maar de sterftecijfers tot een paar dagen geleden. De grafiek suggereert dat de economische cijfers, zoals de productie, op korte termijn zullen verslechteren voordat ze, hopelijk, zullen verbeteren.

Een lichtpuntje wordt gevormd door de exportsector. Zoals al wel eerder besproken, trekt de wereldhandel al enkele maanden aan, getrokken door het economisch herstel in Azië. Het volume van de Nederlandse goederenexport lag in september 0,7% hoger dan een jaar eerder, het eerste positieve cijfer sinds februari. De chemie en de agrarische sector trokken daarbij de kar.

Op het eerste gezicht gaat het ook met het aantal faillissementen de goede kant op. In oktober was opnieuw sprake van een daling. Over de eerste 10 maanden van het jaar registreerde het CBS ruim 26% minder faillissementen (excl. eenmanszaken). Helaas geeft deze ontwikkeling een ernstig verkeerd beeld. De daling van het aantal faillissementen is ongetwijfeld stilte voor de storm. Stoelriemen vast!

Vergelijkbaar beeld in Duitsland

Bij onze Oosterburen is het conjunctuurbeeld vergelijkbaar aan dat bij ons. Ook daar is het coronavirus aan een opmars begonnen, al zijn de aantallen besmettingen en sterfte etc. in relatieve zin aanmerkelijk lager dan bij ons. Dat weerhoudt analisten die door onderzoeksbureau ZEW maandelijks ondervraagd worden er niet van pessimistischer te worden. Inmiddels daalt de inschatting ten aanzien van de huidige situatie onder deze analisten al twee maanden. In november daalde deze sub-index naar 39,0, van 56,1 in oktober en 77,4 in september. De verwachtingen-component was toch al niet zo sterk gestegen als de inschatting van de huidige situatie en die component zwakte in november iets af: -64,3, tegen -59,5 in oktober. Met al deze cijfers ligt het oordeel over de huidige situatie nog wel boven het historische gemiddelde, maar de verwachtingen zijn duidelijk somberder dan het historische gemiddelde. Ik ben geneigd dat laatste vooral te betrekken op de vooruitzichten de komende maanden. Ervan uitgaande dat het openbare leven in de loop van volgend jaar normaliseert, mag je dan toch een duidelijker en houdbaar herstel verwachten.

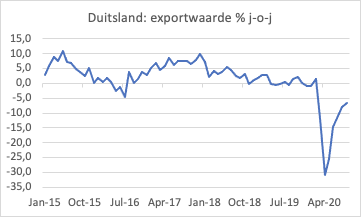

Net zoals in Nederland, verbetert ook de Duits export. Het tempo waarin dat gebeurt, neemt wel af en in de jaar-op-jaar vergelijking doen Nederlandse exporteurs het duidelijk beter dan hun Duitse concullega’s.

In de grootste economieën van de wereld zijn deze week niet veel belangrijke conjunctuurcijfers gepubliceerd. Het herstel van de Amerikaanse arbeidsmarkt zet zich voort al neemt het tempo van dat herstel verder af. Het vertrouwen onder ondernemers van het Amerikaanse MKB blijft onverminderd hoog. De Amerikaanse inflatie, die in tegenstelling tot de Europese iets was opgelopen in e afgelopen maanden, is in oktober weer wat teruggevallen: 1,2% tegen 1,3% in september. Ook de kerninflatie viel iets terug: 1,6% tegen 1,8%.

"Dit is de Wekelijkse Macro-economie commentaar van Han de Jong. Han de jong heeft een eigen website waar je meer kunt lezen van zijn werk: https://crystalcleareconomics.nl"

Opmerkingen