Waarom beleggers fan zijn van deze 2 aandelen

- Jelger Sparreboom

- 24 sep

- 5 minuten om te lezen

Bijgewerkt op: 25 sep

In het kort:

ASML beheerst als enige ter wereld de EUV-technologie, waardoor het bedrijf onmisbaar is voor de productie van de krachtigste AI-chips.

Nvidia groeide in enkele jaren uit tot de ruggengraat van de AI-economie met recordomzetten en een ecosysteem dat overal doordringt.

Samen belichamen ze de perfecte combinatie van schaarste en explosieve vraag, waardoor beleggers hen zien als de ultieme winnaars van de AI-revolutie.

Het is zelden dat twee bedrijven zo sterk met elkaar verbonden zijn en toch elk hun eigen dominantie uitstralen. In het hart van de nieuwe technologische revolutie staan Nvidia en ASML: de een als de ongeëvenaarde architect van chips die ongekende rekenkracht bieden, de ander als de producent van de machines die de chips überhaupt mogelijk maken. Beleggers hebben in deze twee namen een combinatie gevonden die zowel technologisch visionair als economisch onaantastbaar lijkt.

Kijken we naar de lange termijntrend van kunstmatige intelligentie, dan valt op dat dit geen hypecyclus is die vroeg of laat uitdooft, maar mogelijk een structurele verschuiving die industrieën en samenlevingen hervormt. Voor die transformatie zijn chips nodig, en voor die chips is een uiterst complexe productieketen nodig. Precies daar nemen Nvidia en ASML hun plaats in.

ASML

In de wereld van halfgeleiders is ASML geen gewone speler maar een monopolist op het allerhoogste niveau. Het bedrijf uit Veldhoven is de enige die extreme ultraviolet (EUV) lithografie-machines kan bouwen, machines die letterlijk de grenzen van de natuurkunde aftasten. Zonder deze technologie kunnen geen geavanceerde chips geproduceerd worden; zonder ASML zou Nvidia zijn Blackwell-architectuur niet eens kunnen laten bestaan. Dat alleen al verklaart waarom beleggers ASML zien als een ‘picks and shovels’-aandeel: wie meedoet aan de AI-revolutie moet wel eerst even langs Nederland.

Elk EUV-systeem kost miljoenen euro’s, wordt samengesteld uit honderdduizenden onderdelen en vereist maanden aan assemblage, transport en installatie. De schaarste is niet kunstmatig, maar fysiek ingebouwd in de productiecapaciteit. Waar foundries en hyperscalers fabrieken kunnen uitbreiden en datacenters kunnen bouwen, is de bottleneck altijd lithografie. En lithografie betekent: ASML.

Het wonderlijke is dat deze schaarste niet alleen marges beschermt, maar ook een vorm van tijdscontrole oplevert. Klanten kopen geen machine omdat die toevallig te koop is, maar omdat ze anders simpelweg niet kunnen deelnemen aan de lucratiefste delen van de chipmarkt. De waarde van een EUV-systeem zit niet in het apparaat zelf, maar in de toegang tot de volgende generatie rekenkracht die het mogelijk maakt. Daarmee lijkt ASML eerder op infrastructuur zoals elektriciteitsnetwerken of spoorwegen dan op een gewone kapitaalgoederenproducent.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

De cijfers bevestigen die positie. In 2024 draaide ASML ruim €28 miljard omzet, met de verwachting dat dit in 2025 met 15% groeit. Voor 2030 voorziet het bedrijf zelfs een omzet van €44 tot €60 miljard, bijna een verdubbeling. Dat gebeurt nota bene terwijl de toegang tot China beperkt wordt door exportrestricties. Zelfs met een verwachte terugval van 36% van de omzet uit China naar ongeveer 25% in 2025, blijft de totale groei op koers. Het vermogen om ondanks geopolitieke beperkingen zulke vooruitzichten te schetsen, toont de unieke positie die ASML inneemt.

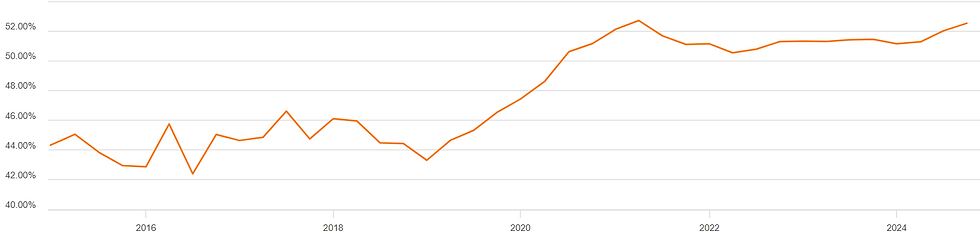

Ook de winstgevendheid blijft indrukwekkend. De brutomarge ligt rond 53,7% en het management mikt op 56 tot 60% richting 2030; deze stijging komt voort uit het groeiende aandeel van EUV (met hogere marges) in de verkoopmix. De dienstendivisie groeit bovendien gestaag, omdat elke geleverde machine jarenlang onderhoud, upgrades en servicecontracten oplevert, vergelijkbaar met bijvoorbeeld het Franse Safran. Zo bouwt ASML een terugkerende omzetstroom op die bijdraagt aan stabiliteit in een sector die bekendstaat om zijn cyclische schommelingen.

Brutowinstmarge ASML:

Wat ASML zo aantrekkelijk maakt voor beleggers, is de combinatie van schaarste en structurele vraag. Tech en IT zijn geen eenmalige oplevingen; het vraagt steeds meer rekenkracht, meer transistors en dus meer exposure per wafer. Zelfs als nieuwe chips efficiënter worden, groeit de vraag door wat economen de Jevons-paradox noemen: efficiëntie leidt niet per sé tot minder gebruik, maar tot méér. En telkens als die vraag stijgt, loopt de hele keten via dezelfde bron: de machines van ASML.

De risico’s zijn er natuurlijk ook. Geopolitieke spanningen kunnen export naar bepaalde markten verder beperken. De afhankelijkheid van een extreem complexe toeleveringsketen kan bij verstoringen problemen veroorzaken. Maar zelfs die risico’s veranderen het fundamentele beeld niet: ASML’s technologie blijft onmisbaar, haar positie onaantastbaar.

Het is daarom dat beleggers het bedrijf zien als een van de meest robuuste manieren om de AI-trend te spelen, zonder afhankelijk te zijn van welke chipfabrikant op dat moment de markt wint.

Nvidia

Als ASML de poortwachter is, dan is Nvidia de architect en bouwmeester van de digitale kathedralen die AI-systemen vormen. Geen ander bedrijf heeft de afgelopen jaren zozeer de verbeelding van beleggers gegrepen als Nvidia, en dat is niet zonder reden. Met zijn grafische processors (GPU’s) domineert het bedrijf de markt voor AI-rekenkracht.

Wat begon als een onderneming gericht op vooral technerds en gamers is uitgegroeid tot het fundament van kunstmatige intelligentie. De omzetgroei van Nvidia is ronduit spectaculair: in het tweede kwartaal van fiscaal 2026 bedroeg de datacenteromzet $41,1 miljard, met daarnaast een bijna verdubbeling van de netwerkdivisie naar $7,3 miljard. De lancering van de Blackwell-architectuur, die in zijn eerste volledige kwartaal al tientallen miljarden omzet opleverde, illustreert hoe ongekend de vraag naar Nvidia’s producten is.

En dan is er nog het $100 miljard-contract met OpenAI, dat Nvidia een bijna nutsbedrijf-achtige voorspelbaarheid van vraag geeft. Waar chipmakers traditioneel gebonden zijn aan cycli van hyperscalers en datacenterinvesteringen, heeft Nvidia nu een meerjarige zekerheid die haar omzetprognoses structureel verhoogt. Analisten verwachten $206 miljard omzet in 2026 en $274 miljard in 2027, maar met dit contract zou dat zomaar richting $300 miljard kunnen gaan.

Die verschuiving verandert de aard van het bedrijf. Nvidia is niet langer slechts leverancier van accelerators, maar de infrastructuur zelf van de zogeheten ‘intelligence economy’. De Blackwell-racks, met hun tonnen wegende configuraties die functioneren als één gigantische processor, zijn de standaard voor moderne AI. En de softwarestack met CUDA zorgt ervoor dat ontwikkelaars wereldwijd Nvidia als vanzelfsprekend platform gebruiken.

Wat beleggers bijzonder intrigeert, is hoe breed Nvidia’s ecosysteem zich inmiddels uitstrekt. Van Souvereign AI-projecten in Europa tot bedrijven als Disney en Hitachi die Nvidia-servers inzetten voor simulaties en automatisering, tot roboticsbedrijven die met de Jetson Thor-platforms generatieve AI in real-time gebruiken: Nvidia is overal. Daarmee is het bedrijf niet alleen afhankelijk van de cloud, maar ook van industriële toepassingen, nationale infrastructuur en consumentgerichte AI.

De brutomarges onderstrepen de kracht: in de 70% en daarmee software-achtig in een hardwarewereld. Vrije kasstromen boven $13 miljard per kwartaal maken dat Nvidia qua winstgevendheid in een eigen klasse opereert.

Brutowinstmarge Nvidia:

En hoewel de waardering hoog oogt: koers-winstverhoudingen ver boven sectorgemiddelden, relativeert de groeiverwachting die multiples enigzins.

Natuurlijk zijn er risico’s: exportrestricties naar China, de afhankelijkheid van grote cloudspelers die eigen chips ontwikkelen, of regelgevende druk vanwege de enorme marktmacht. Maar de omvang van het ecosysteem, de unieke softwarestack en de betrokkenheid van overheden en multinationals maken het moeilijk om Nvidia’s positie serieus te ondermijnen.

Nvidia en ASML belichamen twee kanten van dezelfde medaille. De een produceert de onmisbare gereedschappen zonder welke chips niet bestaan, de ander levert de motoren die die chips laten spreken en denken. Beiden hebben monopolistische trekken, beiden opereren in een markt waar vraag groter is dan aanbod, en beiden profiteren van een trend die niet tijdelijk maar structureel is.

Dat verklaart waarom beleggers fan zijn van deze twee aandelen.

Opmerkingen