Staat Nokia aan de vooravond van een nieuwe groeiperiode?

- Rens Boukema

- 23 jun 2024

- 6 minuten om te lezen

In het kort:

Nokia breidt zijn samenwerking uit met prominente AI-bedrijven zoals Nvidia, Dell en Google, gericht op AI en 5G.

Nieuwe partnerschappen kunnen Nokia een broodnodige boost geven, hoewel de financiële impact enige tijd kan duren.

Ondanks recente tegenslagen zoals het verlies van een AT&T-contract, kan Nokia's focus op nieuwe technologieën en partnerschappen leiden tot toekomstige groei en margeverbetering.

Nokia (NYSE:NOK) heeft de afgelopen jaren teleurgesteld, wat duidelijk blijkt uit de dalende aandelenkoers en afnemende inkomsten. In de laatste drie kwartalen daalde de omzet met dubbele cijfers. Ondanks deze uitdagingen probeert Nokia nu een ommekeer te realiseren door strategische samenwerkingen aan te gaan in de AI- en 5G-sectoren. Vooral de 5G markt lijkt hier volgens Nokia het meest interessant, aangezien ze hier vol op in lijken te zetten.

Opgericht in 1865, richtte Nokia zich aanvankelijk op de productie van papierproducten voordat het zich richtte op verschillende sectoren, waaronder rubber, elektronica en telecommunicatie. In de vroege jaren 2000 werd Nokia een wereldleider in de mobiele telefoonmarkt met een marktaandeel van 50%.

Hoewel je misschien al een tijdje geen Nokia-telefoon meer hebt gezien, blijft Nokia-technologie een cruciaal onderdeel van je mobiele ervaring, ongeacht of je een Samsung, Apple, of Google Pixel gebruikt. Nokia’s verschuiving naar wat ik meer een achter-de-schermen rol zou noemen, met onder andere de ontwikkeling en het onderhoud van het 5G-netwerk hebben nieuwe inkomsten gegenereerd en geeft het bedrijf wellicht nieuwe kansen.

Een van de belangrijkste uitdagingen voor Nokia was het strategische beslissingsproces. Toen de behoeften van consumenten begonnen te veranderen, faalde Nokia erin om tijdig te reageren, wat resulteerde in een verlies van momentum en marktleiderschap. Het bedrijf worstelde om zich aan te passen aan de snelle technologische vooruitgang en de verschuiving naar smartphones, en verloor uiteindelijk de strijd tegen veel sterkere en innovatieve concurrenten zoals Apple en Samsung. Nokia’s sterke afhankelijkheid van zijn eigen besturingssysteem, Symbian, en de weerstand tegen open platforms zoals Android bleken grote strategische fouten te zijn. De kans dat Nokia dan ook terug zal kunnen keren in deze markten (met een noemenswaardig marktaandeel) lijkt dan ook klein.

Ondanks de mogelijkheid van verdere waardedalingen door macro-economische tegenwind, biedt Nokia's B2B business model en langetermijncontracten een zekere mate van bescherming tegen economische neergang. Kortetermijnzwakte in de aandelenkoers kan door sommige beleggers zelfs worden gezien als een kans om tegen een betere instapprijs posities op te bouwen.

De aandelenkoers van Nokia sinds de beursgang:

BRON: Macrotrends

Nokia heeft zijn concurrentievoordeel in de mobiele markt laten slippen en overleefde ternauwernood een kostbare herstructurering. Het management heeft de activiteiten verlegd naar netwerken en weg van apparaten, wat een opportuun moment bleek. Als gevolg hiervan steeg de Nokia-aandelenkoers met een indrukwekkende +150% tussen maart 2020 en december 2021. Hoewel de koers sindsdien aanzienlijk meer ingetogen is geweest, is het nu de vraag of de komende jaren opnieuw groene jaren voor Nokia kunnen gaan worden.

Nokia heeft een namelijk een sterke positie in een groeimarkt met een wereldwijd publiek, en speelt een cruciale rol in de uitrol van 5G mobiele netwerken. De 5G-sector heeft kenmerken van een oligopolie, vooral nu beveiligingszorgen over China’s Huawei hebben geleid tot een daling van het vertrouwen bij westerse politieke leiders. Markten met weinig concurrenten en significante toetredingsbarrières kunnen abnormale langetermijnwinsten genereren voor de bedrijven die erin opereren.

Ondanks de mogelijkheid van verhoogde kortetermijnprijsvolatiliteit blijft het nieuws van Nokia positief wat betreft deals en partnerschappen. Vorig jaar verlengde Nokia een lange termijn patentlicentie-overeenkomst met Apple, wat betalingen aan Nokia garandeert voor een meerjarige periode. Andere recente positieve ontwikkelingen zijn onder meer de aankondiging van deals met verschillende bedrijven, waaronder Vodafone Idea, Telehouse America, en diverse eGaming-bedrijven.

Het huidige managementteam heeft de aanloopproblemen van 2021 succesvol beheerd en de nieuwe bedrijfsstructuur is beter uitgerust om de 5G-operaties te navigeren. Nokia biedt nu een sterk product om te concurreren met grotere rivalen zoals Ericsson, terwijl politieke zorgen de capaciteiten van Huawei beperken.

Aangezien de 5G-markt naar verwachting zal groeien tot een waarde van $667 miljard tegen 2026, komt elke langetermijnvoorspelling voor Nokia neer op hoeveel van die markt het bedrijf kan veroveren. Zelfs relatieve underperformance vergeleken met Ericsson kan nog steeds positief zijn voor Nokia-aandeelhouders, aangezien die groei in de 5G-markt een stijging van 1.526% in waarde vertegenwoordigt ten opzichte van de marktwaarde in 2020.

Dankzij de extra inkomsten verbetert de balans van Nokia. Het bedrijf heeft onlangs zijn dividenduitkering aan aandeelhouders verhoogd. Ik denk dan ook dat de 5G marktgroei voor Nokia bepalend zal zijn.

In februari van dit jaar kondigde Nokia een nieuwe deal aan met Nvidia (NVDA) en een uitgebreide samenwerking met Dell (DELL). Deze partnerschappen richten zich op AI-ready radio access network solutions en edge computing, cruciaal voor AI-ontwikkeling. Tommi Uitto, president van Mobile Networks bij Nokia, benadrukt het belang van deze samenwerking: "Dit is een belangrijke samenwerking met NVIDIA die zal onderzoeken hoe kunstmatige intelligentie een transformatieve rol kan spelen in de toekomst van onze industrie."

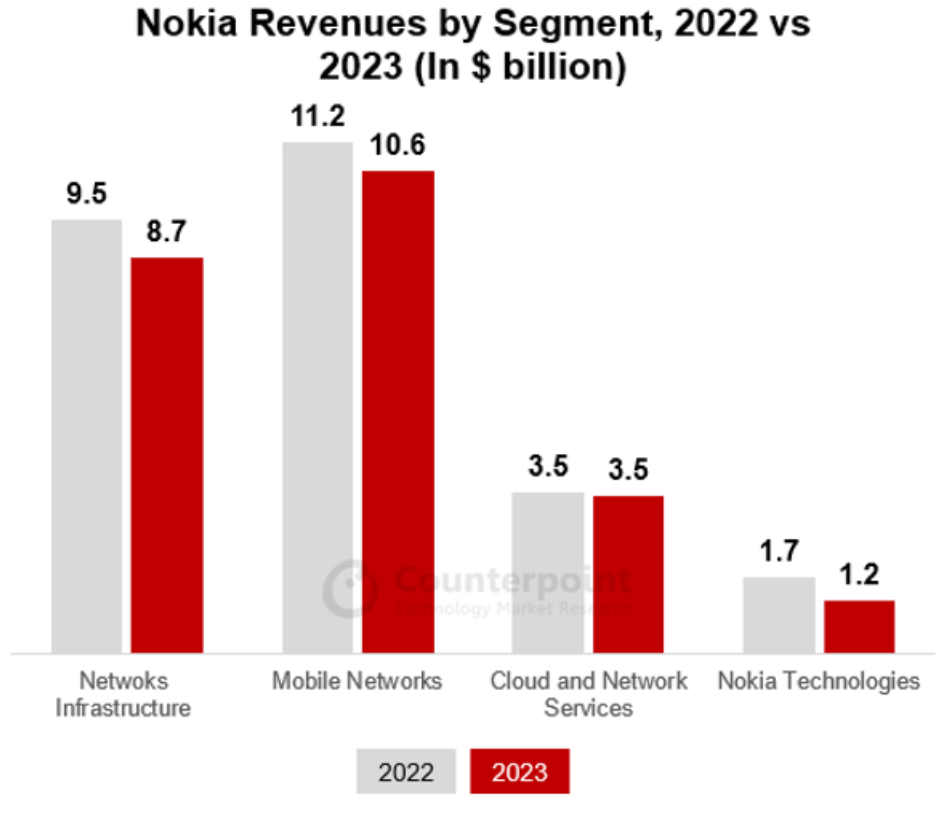

De verschillende segment inkomsten van Nokia in 2022 en 2023:

BRON: Nokia en Counterpoint

Daarnaast heeft Nokia een overeenkomst met Google gesloten. Google's oplossingen zoals Vertex AI en Gemini 1.5 Pro zullen beschikbaar worden in Nokia's Network as Code platform, wat ontwikkelaars in staat stelt om sneller nieuwe 5G-applicaties te creëren. Andere recente partnerschappen zijn onder meer:

Telefónica (TEF): Duitse eenheid O2 gebruikt Nokia-software voor de migratie van 5G-klanten naar Amazon Web Services.

2degrees (Nieuw-Zeeland): Selecteerde Nokia's 5G core Registers en Shared Data Layer software.

Rakuten Mobile (Japan): Kiest voor Nokia's RAN-oplossingen.

Wipro (WIT): Vormt een joint 5G private wireless oplossing met Nokia.

In FQ3 2023 voldeed het bedrijf niet aan de omzetverwachtingen, ondanks een verdubbeling van de verkopen in India. Het probleem werd verergerd in FQ4 2023 toen Nokia zijn contract met AT&T (T) verloor aan Ericsson (ERIC), wat leidde tot een potentieel verlies van ongeveer $3 miljard per jaar aan inkomsten.

Lees ook: De hoogste spaarrente van Europa

Het verlies van het AT&T-contract was dus een forse financiële tegenvaller voor Nokia, aangezien AT&T had gekozen voor een technologie die naar verwachting 70% van zijn draadloze verkeer in de Verenigde Staten tegen eind 2026 zal dekken. Nokia CEO Pekka Lundmark erkende de impact van dit verlies, maar benadrukte dat dit een klant specifieke situatie was en niet gedreven werd door technologie- of prestatieproblemen. Hij voegde eraan toe dat dit probleem zich niet verspreidt naar andere klanten.

De omzet van Nokia 2009-2024:

BRON: Macrotrends

De nieuwe partnerschappen zijn cruciaal voor Nokia's toekomstige prestaties. Met een gecombineerd jaaromzet van ongeveer $489 miljard van de drie AI-bedrijven waarmee Nokia samenwerkt, zou zelfs een bescheiden aandeel in deze markt kunnen resulteren in een significante omzetstijging. Als Nokia erin slaagt om slechts een half procent van die omzet te bemachtigen, zou dit kunnen leiden tot een extra $2,5 miljard per jaar, wat een omzetstijging van meer dan 10% zou betekenen, als is dit natuurlijk slechts een zeer grove indicatie van een mogelijk effect. Deze zelfde rekensom geldt voor de 5G markt, waar Nokia nog steeds een aanzienlijk marktaandeel heeft.

Nokia (Nokia Bell Labs) zelf veracht dat nieuwe ICT-uitgaven, mogelijk gemaakt door 5G+, significant zullen groeien in het komende decennium, in lijn met de groei in ondernemingsdigitalisering. De jaarlijkse wereldwijde ICT-consumptie wordt voorspeld te stijgen van $2,8 biljoen in 2020 naar $6 biljoen in 2030. 5G+ zal het grootste deel van die groei voor zijn rekening nemen; het aandeel van 5G+ technologieën en de bijbehorende toepassingen en diensten in de totale ICT-uitgaven wordt geschat op $4,5 biljoen – of 75% van de totale ICT-uitgaven – in 2030, wat een enorme markt zou betekenen.

In oktober vorig jaar kondigde Nokia echter aan tot 14.000 banen te schrappen om de kosten te verlagen, als reactie op een daling van 20% in de omzet in het derde kwartaal door zwakkere vraag naar 5G-apparatuur. Dit geeft in mijn ogen juist weer aan dat Nokia geen onmiddellijk herstel van de markt verwacht, vandaar dan ook dat ikzelf afwachtend ben met dit aandeel.

De P/E ratio van Nokia:

BRON: Macrotrends

De huidige waardering van het aandeel is ongeveer 22 keer de winst, met een operationele marge van ongeveer 7%. Het management streeft naar een marge van 13% tegen 2026. Als Nokia dit waar weet te maken, gepaard met een stevige omzetgroei als ze een noemenswaardige positie in de 5G markt weten op te bouwen, zou dit een interessante groeimogelijkheid voor het bedrijf schetsen.

De operationele marge van Nokia 2009-2024:

BRON: Macrotrends

Daarnaast kampte Nokia met operationele inefficiënties, trage productontwikkelingscycli en uitdagingen bij het aantrekken van internationaal talent. Deze factoren, samen met de opkomst van agressieve vernieuwers zoals Samsung en Apple, vormden aanzienlijke obstakels voor Nokia’s groei en marktpositie.

Nokia’s groeiperspectieven worden beïnvloed door de toenemende vraag naar 5G-netwerken en infrastructuur. Het bedrijf is goed gepositioneerd om te profiteren van deze trend en blijft investeren in R&D om innovatie te stimuleren. Nokia richt zich ook op duurzaamheid en heeft ambitieuze doelen gesteld, waaronder koolstofneutraliteit tegen 2030.

Enkele belangrijke metrics van Nokia, waaronder R&D uitgaven:

BRON: Macrotrends

Nokia heeft de afgelopen jaren teleurgesteld, maar de nieuwe partnerschappen met AI-gedreven bedrijven en netwerkdeals bieden hoop op herstel. Hoewel de financiële impact van deze inspanningen enige tijd kan duren, bieden ze aanzienlijke groeimogelijkheden voor zowel omzet als marges. Voorlopig is het verstandig om de ontwikkelingen van de zijlijn te volgen, in afwachting van tekenen van een daadwerkelijke groei. Persoonlijk vind ik de waardering namelijk nog steeds vrij hoog, voor de onvoorspelbaarheid van Nokia´s toekomstige prestaties.

Heb je vragen of opmerkingen? Stuur dan een e-mail naar rens@debelegger.nl