Shopify groeit 34%, maar aandeel keldert 10%: dit is waarom beleggers schrikken

- J. van den Poll

- 5 mei

- 5 minuten om te lezen

In het kort:

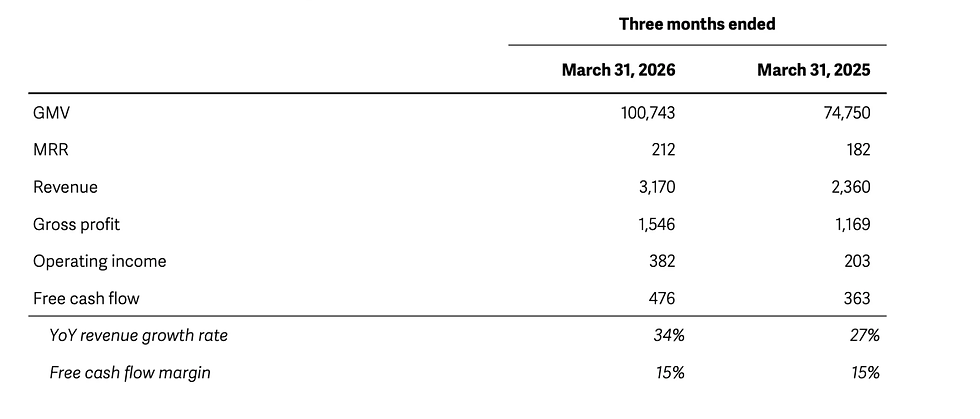

Shopify kende een sterk eerste kwartaal van 2026 met 34% omzetgroei, een vrije kasstroommarge van 15% en meer dan 100 miljard dollar aan GMV.

Ondanks deze sterke cijfers daalde het aandeel met ongeveer 10%, omdat beleggers meer hadden verwacht van de winstgevendheid, marges en operationele resultaten.

Voor het tweede kwartaal rekent Shopify op omzetgroei in de hoge twintig procenten en een vrije kasstroommarge in de midden tien procenten, maar die outlook was niet sterk genoeg om de hoge verwachtingen waar te maken.

Shopify heeft het eerste kwartaal van 2026 sterk afgesloten. Het e-commerceplatform maakte op 5 mei 2026 bekend dat de omzet met 34% is gegroeid ten opzichte van dezelfde periode een jaar eerder. Ook de vrije kasstroom bleef positief, met een vrije kasstroommarge van 15%.

Een van de opvallendste cijfers uit de kwartaalupdate was de brutohandelswaarde, ook wel GMV genoemd. In het eerste kwartaal werd via merchants op Shopify voor meer dan 100 miljard dollar aan bestellingen verwerkt. Daarmee laat Shopify zien hoe groot het platform inmiddels is geworden en hoe belangrijk het bedrijf is binnen de wereldwijde online en omnichannel handel.

Shopify Q1 2026: sterke groei met GMV boven $100 miljard:

Brede groei bij merchants en verkoopkanalen

Volgens Shopify was de groei in het eerste kwartaal breed gedragen. Het bedrijf zag groei in verschillende regio’s, bij merchants van uiteenlopende grootte en via meerdere verkoopkanalen. Dat is een positief signaal, omdat Shopify hierdoor minder afhankelijk lijkt van één specifieke markt of klantgroep.

CFO Jeff Hoffmeister gaf aan dat de grens van 100 miljard dollar aan GMV in één kwartaal laat zien dat het platform verder blijft opschalen. Volgens hem geeft de kracht van het bedrijfsmodel Shopify de ruimte om gericht te blijven investeren in groei. Daarbij gaat het onder meer om nieuwe tools voor merchants en interne verbeteringen waardoor het bedrijf sneller producten kan bouwen en uitrollen.

Shopify ziet voordeel in AI

President Harley Finkelstein benadrukte dat Shopify het AI-tijdperk ingaat met een duidelijke voorsprong. Volgens hem combineert het bedrijf sterke, duurzame groei met bijna twintig jaar aan kennis over commerce. Die ervaring kan volgens Shopify een belangrijk voordeel worden nu AI een steeds grotere rol krijgt in online handel.

Shopify wil AI gebruiken om merchants beter te ondersteunen en commerce eenvoudiger, sneller en slimmer te maken. Het bedrijf verwacht dat dit voordeel in de loop van 2026 verder kan toenemen.

Shopify zet vol in op AI om groei bij merchants te versnellen

Waarom het aandeel toch daalde

Ondanks de sterke omzetgroei en de mijlpaal van meer dan 100 miljard dollar aan GMV daalde het aandeel Shopify na de cijfers met ongeveer 10%. De markt keek namelijk niet alleen naar de groei, maar ook naar winstgevendheid, kosten en de vooruitzichten voor de komende kwartalen.

Voor een aandeel dat hoog gewaardeerd is, ligt de lat bij beleggers erg hoog. Sterke omzetgroei is dan vaak niet genoeg. Beleggers willen ook zien dat die groei duidelijk wordt omgezet in hogere winst en stijgende marges. Juist daar zat de teleurstelling. De winst en operationele resultaten vielen minder goed in de smaak dan de omzetcijfers.

Ook de outlook voor het tweede kwartaal speelde een rol. Shopify verwacht opnieuw stevige omzetgroei, met een percentage in de hoge twintig. Tegelijkertijd rekent het bedrijf op een vrije kasstroommarge in de midden tien procenten. Dat is op zichzelf nog steeds gezond, maar beleggers hadden waarschijnlijk gehoopt op meer margeverbetering.

Koers Shopify daalt circa -10% door zorgen winstgevendheid:

Kosten blijven een aandachtspunt

Shopify blijft investeren in groei, productontwikkeling, AI en interne capaciteit. Dat kan op lange termijn positief uitpakken, maar op korte termijn drukt het op de winstgevendheid. Voor beleggers is dat een belangrijk aandachtspunt, zeker omdat de waardering van Shopify al veel toekomstige groei weerspiegelt.

De operationele kosten worden voor het tweede kwartaal verwacht op 35% tot 36% van de omzet. Daarnaast rekent Shopify op 145 miljoen dollar aan stock-based compensation, oftewel beloning in aandelen. Deze kostenpost wordt door beleggers vaak kritisch bekeken, omdat aandelenbeloning bestaande aandeelhouders kan verwateren.

Vooruitzichten voor het tweede kwartaal

Voor het tweede kwartaal van 2026 verwacht Shopify dat de omzet op jaarbasis groeit met een percentage in de hoge twintig. De brutowinst in dollars zal naar verwachting groeien met een percentage in de midden twintig. De vrije kasstroommarge wordt opnieuw verwacht in de midden tien procenten.

Deze vooruitzichten laten zien dat Shopify nog steeds rekent op stevige groei. Tegelijkertijd is het groeitempo lager dan de 34% omzetgroei in het eerste kwartaal. Daardoor werd de outlook door de markt niet sterk genoeg gevonden om de hoge verwachtingen rond het aandeel volledig waar te maken.

Belangrijke begrippen uit de cijfers

GMV staat voor Gross Merchandise Volume. Dit is de totale dollarwaarde van bestellingen die via het Shopify-platform worden verwerkt. Dit bedrag is netto van terugbetalingen en inclusief onder meer verzendkosten, invoerrechten en btw. Ook bepaalde apps en verkoopkanalen met een revenue-sharing afspraak kunnen hierin worden meegenomen.

MRR staat voor Monthly Recurring Revenue.

Dit is de totale waarde van alle actieve abonnementen op de laatste dag van de periode, exclusief variabele platformkosten. Shopify gebruikt MRR als richtinggevende indicator voor de toekomstige omzet uit abonnementen.

Vrije kasstroom is een niet-GAAP-maatstaf en wordt door Shopify berekend als de kasstroom uit operationele activiteiten min de kapitaaluitgaven. De vrije kasstroommarge laat zien welk deel van de omzet uiteindelijk als vrije kasstroom overblijft. Omdat dit geen standaardmaatstaf onder de Amerikaanse boekhoudregels is, is deze niet altijd goed vergelijkbaar met soortgelijke cijfers van andere bedrijven.

Risico’s blijven aanwezig

Shopify benadrukt dat de verwachtingen voor de komende periode onzeker blijven. De outlook is gebaseerd op aannames en kan veranderen door factoren buiten de controle van het bedrijf. Shopify noemt onder meer economische omstandigheden, consumentengedrag, internationale handel, tarieven, cybersecurity en de impact van nieuwe technologieën zoals AI als mogelijke risico’s.

Ook waarschuwt het bedrijf dat beleggers niet te zwaar moeten leunen op toekomstgerichte uitspraken. De verwachtingen zijn gebaseerd op de informatie die beschikbaar was op 5 mei 2026 en kunnen afwijken van de uiteindelijke resultaten.

Conclusie

Shopify heeft operationeel een sterk kwartaal achter de rug. De omzet groeide met 34%, de vrije kasstroommarge kwam uit op 15% en merchants verwerkten samen meer dan 100 miljard dollar aan GMV via het platform. Dat zijn duidelijke signalen dat Shopify nog steeds hard groeit en een belangrijke speler blijft binnen wereldwijde commerce.

Toch daalde het aandeel, omdat beleggers meer hadden verwacht van de winstgevendheid, marges en outlook. Bij een hoog gewaardeerd groeiaandeel is sterke omzetgroei alleen niet altijd genoeg. De markt wil zien dat Shopify de groei steeds duidelijker kan omzetten in hogere winst en sterkere marges.