Dit aandeel keldert -51%, terwijl het bedrijf hard doorgroeid

- Jelger Sparreboom

- 2 uur geleden

- 4 minuten om te lezen

In het kort:

Toast verwerkt inmiddels meer dan $200 miljard aan betalingen per jaar en bedient circa 20% van de Amerikaanse restaurants in zijn kernsegment.

Het bedrijf combineert software, hardware en betalingen in één platform, wat zorgt voor diepe integratie in dagelijkse bedrijfsprocessen.

De koersdaling van circa 50% valt samen met multiple compressie, terwijl groei rond 20% en marges juist verbeteren.

Toast is een technologiebedrijf dat zich volledig richt op de restaurantsector. Het bedrijf levert software, betaalverwerking en hardware in één geïntegreerd systeem dat restaurants helpt om hun dagelijkse activiteiten te beheren. Ondanks een forse koersdaling van ongeveer 50 procent in de afgelopen periode, laten de onderliggende prestaties een ander beeld zien. De groei blijft stevig en de winstgevendheid ontwikkelt zich verder.

Koers Toast

De kern van Toast ligt in het aanbieden van een compleet systeem waarmee een restaurant vrijwel alle processen kan aansturen. Wanneer een klant een bestelling plaatst, begint dat vaak bij een kassasysteem of handheld apparaat. Dat apparaat is gekoppeld aan software die de bestelling verwerkt en direct inzicht geeft in omzet en voorraad. Tegelijkertijd wordt de betaling afgehandeld via dezelfde infrastructuur.

Vanuit deze basis heeft Toast het platform uitgebreid met functies voor personeelsplanning, loonadministratie, marketing en online bestellingen. Daardoor ontstaat een situatie waarin één systeem centraal staat in de dagelijkse operatie. De CEO beschrijft deze rol als de plek waar klanten hun bedrijf daadwerkelijk runnen.

Dit heeft gevolgen voor de positie van Toast binnen de markt. Een restaurant dat eenmaal met dit systeem werkt, bouwt er veel processen omheen. Medewerkers worden getraind op het gebruik ervan, data wordt opgeslagen binnen het platform en meerdere bedrijfsfuncties worden afhankelijk van dezelfde software. Het vervangen van zo’n systeem vraagt tijd en inspanning. Deze praktische drempel zorgt ervoor dat klanten vaak langere tijd blijven.

De schaal van het platform speelt ook een rol. Toast bedient inmiddels ongeveer 20 procent van de restaurants in het Amerikaanse midden- en kleinbedrijf. In gebieden waar het bedrijf al veel klanten heeft, groeit het aandeel vaak verder. Dat wijst op een versterkend effect waarbij zichtbaarheid en vertrouwen bijdragen aan nieuwe verkopen.

Groei, marges en economische structuur

De inkomsten van Toast bestaan uit meerdere onderdelen. Restaurants betalen voor het gebruik van software. Daarnaast ontvangt het bedrijf een kleine vergoeding voor iedere betaling die via het systeem loopt. Er zijn ook aanvullende diensten zoals marketingtools en financiële producten. Naarmate een restaurant meer functies gebruikt, neemt de opbrengst per klant toe.

De groei van het bedrijf komt uit verschillende richtingen. Het aantal aangesloten locaties stijgt jaarlijks aanzienlijk. In 2025 groeide dat aantal met ongeveer 22 procent tot ruim 160.000 locaties. Tegelijkertijd groeit de omzet per locatie doordat klanten meer diensten afnemen. Het totale betalingsvolume neemt eveneens toe, wat direct bijdraagt aan de omzet.

Financieel gezien ontwikkelt het bedrijf zich richting hogere winstgevendheid. De omzet groeide met ongeveer 24 procent tot ruim 6 miljard dollar. De terugkerende omzet ligt inmiddels boven de 2 miljard dollar. Belangrijker is dat extra omzet steeds efficiënter wordt omgezet in winst. De zogenaamde incremental margins liggen rond de 60 procent. Dat betekent dat nieuwe inkomsten relatief weinig extra kosten met zich meebrengen.

Omzet Toast

Het management heeft een duidelijke visie op marges. De kernactiviteiten bereiken al niveaus rond 40 procent op EBITDA-basis. Nieuwe initiatieven drukken dit cijfer tijdelijk, omdat deze nog in opbouw zijn. Tegelijkertijd wordt streng gekeken naar de terugverdientijd van investeringen. Projecten moeten op termijn binnen ongeveer twintig maanden hun kosten terugverdienen.

Een opvallend element is de stabiliteit van de vraag. De CFO geeft aan dat het betalingsvolume per locatie al meerdere kwartalen binnen een beperkte bandbreedte ligt. Restaurants blijken zich vaak aan te passen aan economische omstandigheden. Dat geeft een zekere voorspelbaarheid aan de inkomstenstroom van Toast.

AI, expansie en waardering

Een belangrijk thema in de huidige strategie is het gebruik van kunstmatige intelligentie. Toast ontwikkelt toepassingen die direct in het platform zijn geïntegreerd. Een voorbeeld is ToastIQ, een digitale assistent die gebruikers helpt met het analyseren van data en het uitvoeren van taken. Restauranthouders kunnen vragen stellen over hun prestaties en direct aanpassingen doorvoeren in hun systeem.

De rol van deze technologie ligt vooral in het automatiseren van werk dat nu handmatig gebeurt. Denk aan marketingcampagnes, rapportages of het aanpassen van menu’s. Veel restaurants maken gebruik van externe ondersteuning voor dit soort taken. Toast probeert deze functies in het platform op te nemen en efficiënter uit te voeren.

De adoptie van deze toepassingen verloopt snel. Meer dan de helft van de locaties gebruikt inmiddels ToastIQ. Dat wijst erop dat de functionaliteit goed aansluit bij bestaande werkprocessen. Het platform wordt hierdoor steeds centraler in de bedrijfsvoering van klanten.

Naast technologische ontwikkeling breidt Toast zijn markt uit. Het bedrijf richt zich op grotere restaurantketens, internationale markten en nieuwe sectoren zoals retail. In het enterprise-segment zijn specifieke functies nodig, bijvoorbeeld voor het beheren van duizenden locaties tegelijk. Deze capaciteiten zijn de afgelopen jaren opgebouwd en hebben geleid tot contracten met grote ketens.

Internationaal kiest het bedrijf voor een gerichte aanpak. De focus ligt op grote steden met een sterke restaurantsector. Het doel is om in deze markten een stevige positie op te bouwen voordat verdere uitbreiding plaatsvindt.

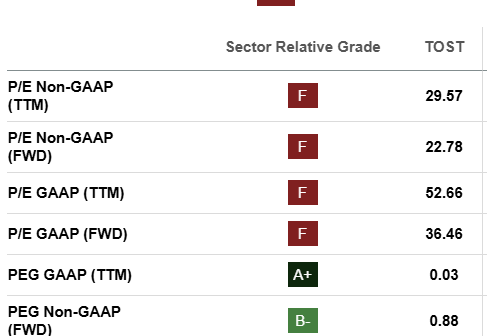

De waardering van het aandeel is de afgelopen tijd gedaald. Het aandeel wordt verhandeld tegen ongeveer 2 tot 3 keer de omzet en rond 20 keer de verwachte winst. Deze waardering impliceert een groeiverwachting van ongeveer 20 procent per jaar. Tegelijkertijd blijft de operationele ontwikkeling stabiel, met groei in omzet, marges en marktaandeel.

Waardering

De combinatie van een geïntegreerd platform, schaalvoordelen in betalingen en verdere automatisering via AI vormt de basis van het huidige bedrijfsmodel. De koersontwikkeling weerspiegelt voorzichtigheid in de markt. De bedrijfsresultaten laten een voortzetting zien van groei en een verdere ontwikkeling richting hogere winstgevendheid.

Advertorial

Ook particuliere beleggers die inspelen op groeibedrijven als Toast doen er goed aan scherp te letten op kosten en uitvoering. Zeker bij internationale aandelen en valutaconversies kunnen kleine verschillen in tarieven het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen lage kosten, met valutatarieven van 0,005% waar DEGIRO en SAXO Bank circa 0,25% rekenen, een verschil dat kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.