Deze 2 goedkope groeiaandelen kunnen hard stijgen volgens analisten

- Mika Beumer

- 5 mei

- 4 minuten om te lezen

In het kort

Micron profiteert van explosieve vraag naar AI geheugen en lage waardering

Opera groeit snel met sterke monetisatie van gebruikers en nieuwe producten

Beide aandelen combineren hoge groei met relatief lage waarderingen

De markt zit op een vreemd punt. Veel groeiaandelen zijn al hard gestegen, terwijl een aantal bedrijven met sterke cijfers nog verrassend laag gewaardeerd is. Dat creëert een zeldzame situatie waarin groei en waardering tegelijk in je voordeel werken. Twee aandelen springen er op dit moment uit omdat ze precies die combinatie hebben, en daardoor klaar lijken voor een volgende rally.

Micron en Opera zijn 2 groeiaandelen die volgens analisten relatief laag zijn gewaardeerd maar flink kunnen stijgen

Waarom Micron ondanks de rally nog steeds goedkoop is

Micron Technology is een van de meest opvallende voorbeelden van een aandeel dat hard is gestegen en toch goedkoop blijft. Het aandeel staat in 2026 al ongeveer 100 procent hoger, maar noteert nog steeds rond 26 keer de winst en zelfs slechts 5,5 keer de verwachte winst.

Dat laatste cijfer is cruciaal, omdat het laat zien hoe sterk de winstgroei wordt ingeschat.

De reden achter die groei ligt bij geheugenchips, een essentieel onderdeel van AI infrastructuur. Micron produceert onder andere DRAM en NAND geheugen, die nodig zijn voor datacenters en AI systemen. De vraag naar deze chips stijgt snel en het aanbod kan nauwelijks bijbenen, wat leidt tot stijgende prijzen.

Die prijsstijging is extreem. Analisten verwachten dat DRAM prijzen in één kwartaal met 58 tot 63 procent kunnen stijgen, terwijl NAND prijzen zelfs richting 70 tot 75 procent gaan. Omdat bijna 80 procent van Microns omzet uit DRAM komt, werkt dat direct door in de winst.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Wat hier belangrijk is, is dat dit geen korte piek lijkt. De vraag naar AI rekenkracht blijft groeien en daarmee ook de vraag naar geheugen. Dat creëert een langere cyclus waarin Micron kan profiteren. Analisten verwachten zelfs dat de winst per aandeel richting 100 dollar kan gaan in 2027.

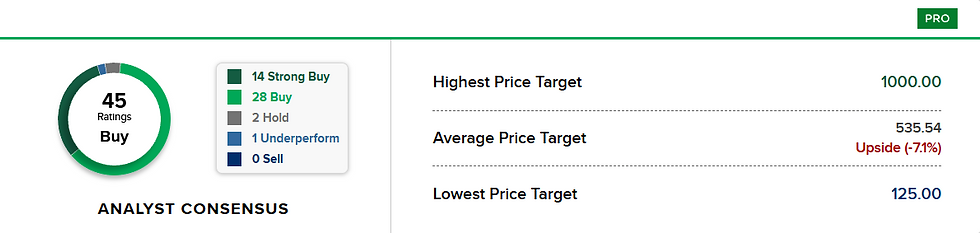

De markt lijkt dat nog niet volledig in te prijzen. Er liggen koersdoelen rond de 1000 dollar, wat neerkomt op ongeveer 80 procent stijging vanaf huidige niveaus. Maar als de winstverwachtingen kloppen, kan dat zelfs nog conservatief zijn. De kern is simpel. Micron zit midden in een structurele vraaggolf, maar wordt nog gewaardeerd alsof die tijdelijk is.

42 van de 45 analisten zien Micron nog steeds als koopkans

Hoe Opera stilletjes een groeiverhaal bouwt

Opera is een compleet ander type bedrijf, maar het patroon is vergelijkbaar. Het bedrijf groeit stevig, maar krijgt weinig aandacht van de markt. Dat maakt het juist interessant.

De browser van Opera wordt gebruikt door ongeveer 6 procent van alle internetgebruikers wereldwijd. Dat lijkt klein, maar vertaalt zich naar bijna 300 miljoen maandelijkse gebruikers. Die schaal vormt de basis voor hun verdienmodel, dat draait om advertenties en samenwerkingen met zoekmachines.

Wat Opera slim doet, is focussen op kwaliteit van gebruikers in plaats van alleen groei. Dat zie je terug in de cijfers. De omzet steeg met 23 procent naar 176 miljoen dollar, maar belangrijker is dat de omzet per gebruiker met 25 procent groeide. Dat betekent dat elke gebruiker meer waard wordt.

Die strategie vertaalt zich ook naar winstgroei. De winst per aandeel steeg met 28 procent naar 0,34 dollar. Dat is geen explosieve groei zoals bij sommige AI bedrijven, maar wel consistent en voorspelbaar.

Daarnaast bouwt Opera aan nieuwe producten. De MiniPay wallet is daar een goed voorbeeld van. Deze digitale wallet heeft inmiddels 15 miljoen gebruikers en groeit met meer dan 100 procent per jaar. Dat opent een nieuwe inkomstenstroom buiten advertenties.

Analisten zijn bullish en zien bijna 40% potentieel voor Opera

Ondertussen verwacht het bedrijf ongeveer 19 procent omzetgroei voor heel 2026 en analisten rekenen op sterke winstgroei in de jaren daarna. Ondanks die vooruitzichten wordt het aandeel verhandeld tegen slechts 15 keer de winst. Dat is laag voor een bedrijf met dubbele groeicijfers en nieuwe productlijnen.

De combinatie van stabiele groei, nieuwe initiatieven en lage waardering maakt Opera een typisch aandeel dat langzaam kan herwaarderen zodra de markt het verhaal oppakt.

Wat deze aandelen interessant maakt voor beleggers

De overeenkomst tussen Micron en Opera zit niet in hun sector, maar in hun positie. Beide bedrijven zitten in een groeifase, maar worden nog niet volledig gewaardeerd als groeiaandelen. Dat is precies waar kansen ontstaan.

Micron profiteert van een duidelijke macrotrend. AI infrastructuur groeit en geheugen is daar een essentieel onderdeel van. De markt onderschat nog hoe lang deze cyclus kan doorlopen.

Opera zit meer aan de kant van platform en monetisatie. Het heeft al een grote gebruikersbasis en laat zien dat het die steeds beter weet om te zetten in inkomsten. Dat maakt het minder afhankelijk van hype en meer van execution.

Tegelijkertijd zijn er risico’s. Bij Micron blijft de cyclus van chipprijzen historisch volatiel. Als de vraag onverwacht afneemt, kunnen prijzen snel dalen. Bij Opera zit het risico vooral in concurrentie van grotere platforms en afhankelijkheid van advertentie-inkomsten.

Toch is het precies die balans die deze aandelen interessant maakt. Ze combineren groei, winstgevendheid en een waardering die nog ruimte laat voor verrassing. Voor beleggers die niet alleen de bekende namen willen volgen, maar juist zoeken naar kansen vóórdat ze breed worden ontdekt, zijn dit precies de situaties die het verschil kunnen maken.

Advertorial

De combinatie van groei en relatief lage waarderingen bij aandelen zoals Micron en Opera laat zien dat kansen vaak ontstaan waar de markt nog niet volledig overtuigd is. Veel beleggers kiezen er daarom voor om dit soort posities te combineren met beleggingen die juist gericht zijn op stabiele kasstromen en voorspelbare inkomsten.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd, gespreid over solide huurders. In april geldt een maandactie waarbij bij een minimale deelname van € 10.000 een extra maand uitkering wordt toegevoegd aan het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.