Palantir komt met monstercijfers, maar waarom stijgt het aandeel niet?

- Mika Beumer

- 4 mei

- 4 minuten om te lezen

In het kort

Palantir groeit 84 procent en versnelt vooral in de commerciële markt

De vraag naar AI software vertaalt zich nu zichtbaar in contracten en cashflow

Verwachtingen worden verhoogd, maar concentratierisico blijft een belangrijke factor

De markt wachtte op bevestiging dat AI hype daadwerkelijk omzet wordt. Palantir levert die bevestiging nu, maar op een manier die veel beleggers nog steeds onderschatten. Waar veel technologiebedrijven vooral investeren in infrastructuur, laat Palantir zien dat de softwarelaag nu al schaalbaar en winstgevend is. Dat maakt deze cijfers relevanter dan ze op het eerste gezicht lijken.

Waarom deze cijfers een kantelpunt zijn voor Palantir

Palantir laat in dit kwartaal zien dat het bedrijf een duidelijke versnelling doormaakt in zowel groei als adoptie. De omzet steeg met 84 procent naar 1,63 miljard dollar en kwam daarmee ruim boven de verwachtingen uit. De winst per aandeel kwam uit op 0,33 dollar, wat opnieuw bevestigt dat groei hier niet ten koste gaat van winstgevendheid.

De sterke groeicijfers van Palantir in Q1 2026

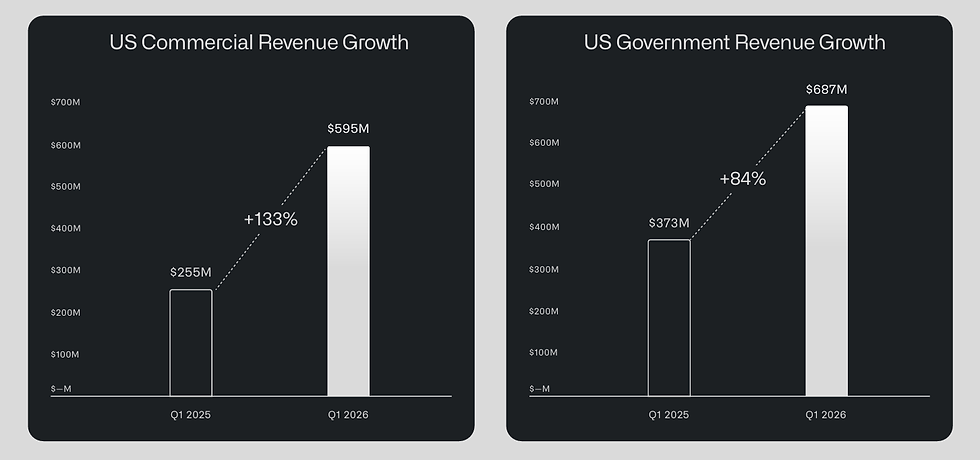

De kern van die groei ligt in de Verenigde Staten. De totale Amerikaanse omzet groeide met 104 procent naar 1,28 miljard dollar, wat aangeeft dat de vraag naar Palantir’s software niet alleen breed is, maar ook snel toeneemt. Dit is geen geleidelijke adoptiecurve meer, maar een duidelijke versnelling.

De commerciële tak is daarbij de belangrijkste motor. Die groeide met 133 procent naar 595 miljoen dollar, wat aangeeft dat bedrijven Palantir steeds vaker inzetten buiten experimentele projecten. Dit is precies waar de echte schaal zit, omdat commerciële klanten sneller opschalen en grotere contracten afsluiten naarmate de software dieper in hun processen wordt geïntegreerd.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Die trend zie je ook terug in het aantal deals. Palantir sloot 206 contracten van minimaal 1 miljoen dollar, waarvan 47 boven de 10 miljoen dollar. Dat zijn geen kleine pilots, maar strategische implementaties. De onderliggende boodschap is dat Palantir zich ontwikkelt van een specialistische tool naar een kernonderdeel van bedrijfsvoering.

De US commercial omzet tegenover government

Wat de data zegt over de echte AI vraag

De cijfers maken duidelijk dat de vraag naar AI software niet alleen groeit, maar structureel wordt. Dat zie je vooral terug in de contractwaarde en de opgebouwde pijplijn van toekomstige omzet. De totale contractwaarde kwam uit op 2,41 miljard dollar, een stijging van 61 procent op jaarbasis.

Nog belangrijker is de resterende dealwaarde binnen de Amerikaanse commerciële tak, die met 112 procent groeide naar 4,92 miljard dollar. Dit is omzet die nog gerealiseerd moet worden, maar al contractueel vastligt. Dat maakt de groei voorspelbaarder en minder afhankelijk van nieuwe deals in de korte termijn.

Ook de efficiëntie blijft opvallend sterk. De combinatie van groei en winstgevendheid wordt vaak gemeten via de rule of 40, en Palantir komt uit op 145 procent. Dat ligt ver boven wat normaal als sterk wordt gezien in de softwaresector. Het betekent dat het bedrijf niet alleen snel groeit, maar dat die groei ook direct bijdraagt aan de winst.

De uitzonderlijk hoge Rule of 40

De marges ondersteunen dat beeld. Voor 2026 verwacht Palantir een operationele winst van meer dan 4,4 miljard dollar en een vrije kasstroom tot 4,4 miljard dollar. Dat betekent dat een groot deel van de omzet direct wordt omgezet in cash, wat ruimte geeft voor verdere investeringen zonder afhankelijk te zijn van externe financiering.

Wat hier zichtbaar wordt, is dat AI voor Palantir geen toekomstverhaal meer is, maar een huidig verdienmodel. Dat is een belangrijk verschil met veel andere spelers in de markt.

Wat beleggers nu moeten begrijpen over het aandeel

De belangrijkste vraag verschuift nu van groei naar duurzaamheid. Palantir verhoogt zijn verwachtingen voor 2026 naar maximaal 7,66 miljard dollar omzet en verwacht dat de commerciële omzet in de VS met meer dan 120 procent groeit. Dat zijn cijfers die wijzen op aanhoudende momentum.

Dit is wat Palantir verwacht voor het volgende kwartaal en FY 2026

Toch zit het belangrijkste risico niet in de technologie, maar in de structuur van het klantenbestand. Palantir heeft historisch een relatief geconcentreerde klantenbasis gehad, waarbij een beperkt aantal grote klanten een groot deel van de omzet bepaalt. Dat maakt het bedrijf kwetsbaar als één van die klanten wegvalt of minder gaat besteden.

Die zorg wordt gedeeltelijk verzacht door de recente ontwikkeling in klantgroei. Het aantal klanten blijft toenemen en vooral in de commerciële markt zie je een bredere spreiding ontstaan. Dat betekent dat de afhankelijkheid van individuele klanten langzaam afneemt, al is die nog niet verdwenen.

De customer count was altijd een risicofactor maar blijft de laatste kwartalen gewoon doorgroeien

Een tweede concentratierisico zit geografisch en sectorgericht. De groei komt sterk uit de Verenigde Staten en specifieke sectoren zoals overheid en grote ondernemingen. Dat werkt zolang de vraag daar sterk blijft, maar kan tegenwerken als die dynamiek verandert.

Wat Palantir interessant maakt, is dat het precies in het midden van de AI waardeketen zit. Het bouwt niet de hardware en bezit niet de cloud, maar levert de software die bedrijven daadwerkelijk gebruiken om AI toe te passen. Dat is de plek waar technologie wordt omgezet in concrete waarde.

De cijfers laten zien dat die positie steeds sterker wordt. Als de klantbasis blijft verbreden en de huidige groeitrend doorzet, ontstaat een scenario waarin Palantir minder afhankelijk wordt van enkele grote klanten en meer een breed gedragen platform wordt binnen de AI economie. Dat is de verschuiving waar beleggers nu op letten.

Advertorial

De sterke groei van Palantir onderstreept hoe snel nieuwe technologieën kunnen doorbreken, maar ook hoe belangrijk timing en positionering blijven voor beleggers. In zulke markten kan het verstandig zijn om tijdelijk liquiditeit aan te houden en te profiteren van rente, terwijl je wacht op duidelijkere instapmomenten.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.