Rabobank komt met een schokkende voorspelling voor de huizenmarkt

- Michiel V

- 60 minuten geleden

- 4 minuten om te lezen

In het kort:

Rabobank verwacht dat de huizenprijzen in de rest van 2026 nauwelijks nog stijgen door hogere hypotheekrentes, afnemende betaalbaarheid en een groter woningaanbod.

Vooral in grote steden neemt de prijsdruk af, terwijl kopers volgens de bank voorzichtiger worden en meer keuze krijgen op de woningmarkt.

Van een huizencrash is volgens Rabobank geen sprake, omdat het structurele woningtekort in Nederland groot blijft.

Via SynVest kunnen beleggers vanaf €10.000 investeren in Nederlands vastgoed met een historisch gemiddeld rendement van 8,2% per jaar.

Na jaren van forse prijsstijgingen lijkt de Nederlandse woningmarkt een nieuwe fase in te gaan. Economen van Rabobank verwachten namelijk dat de huizenprijzen in de rest van 2026 nauwelijks nog zullen stijgen.

Dat betekent niet dat woningen goedkoper worden, maar wel dat de spectaculaire prijsrally van de afgelopen jaren voorlopig voorbij lijkt. Volgens de bank zorgen hogere hypotheekrentes, afnemende betaalbaarheid en meer aanbod ervoor dat de markt langzaam afkoelt.

De verwachting is opvallend, omdat de woningmarkt jarenlang vrijwel ongevoelig leek voor economische tegenwind. Toch ziet Rabobank inmiddels steeds meer signalen dat de vraag begint af te nemen.

Huizenprijzen stabiliseren na jaren van sterke groei

Volgens de nieuwste woningmarktraming van Rabobank zullen bestaande koopwoningen in 2026 gemiddeld 2,8 procent duurder zijn dan vorig jaar. Dat klinkt nog altijd als een stevige stijging, maar achter dat cijfer schuilt een belangrijk detail.

De bank verwacht namelijk dat de huizenprijzen vanaf nu vrijwel niet meer verder oplopen. De gemiddelde stijging over heel 2026 komt vooral doordat woningen begin dit jaar nog duurder werden verkocht dan in 2025.

Met andere woorden: de prijsstijging die dit jaar nog zichtbaar is, komt grotendeels door eerdere ontwikkelingen. Voor de komende maanden rekent Rabobank vooral op stabilisatie. Ook voor 2027 blijft de verwachting relatief gematigd. De bank voorziet dan een gemiddelde prijsstijging van ongeveer 2 procent.

Hogere hypotheekrentes drukken de vraag

Een van de belangrijkste redenen voor de afkoeling is de verslechterde betaalbaarheid van koopwoningen. Huizen zijn de afgelopen jaren fors duurder geworden, terwijl ook de hypotheekrente weer is opgelopen.

Volgens Rabobank zorgen de recente ontwikkelingen in het Midden-Oosten voor extra inflatierisico's. Hogere energieprijzen kunnen de inflatie opnieuw aanjagen, waardoor centrale banken minder ruimte hebben om de rente te verlagen.

Dat werkt uiteindelijk door naar de hypotheekmarkt. Hogere hypotheekrentes betekenen dat huishoudens minder kunnen lenen voor hetzelfde maandbedrag. Hoewel de lonen nog steeds stijgen, verwachten de economen dat deze loonstijgingen onvoldoende zijn om de hogere financieringskosten volledig te compenseren.

Kopers worden voorzichtiger

Rabobank ziet inmiddels ook veranderingen in het gedrag van woningzoekers. Volgens makelaars worden potentiële kopers voorzichtiger en nemen zij meer tijd voordat zij een beslissing nemen.

Er zijn minder bezichtigingen dan voorheen en woningen ontvangen gemiddeld minder aanvragen via platforms zoals Funda. Dat wijst erop dat de extreme druk op de woningmarkt langzaam afneemt.

Ook het sentiment onder consumenten is iets verslechterd. Vooral zorgen over de economie en geopolitieke spanningen spelen daarbij een rol.

Toch benadrukt Rabobank dat er geen sprake is van paniek. Het vertrouwen in de woningmarkt blijft aanzienlijk beter dan het algemene economische sentiment.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgcentra, met een brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. Deze maand geldt een actie waarbij deelname mogelijk is vanaf € 10.000. Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.

Meer aanbod remt de prijsstijging

Niet alleen de vraagzijde verandert. Ook aan de aanbodkant ziet Rabobank ontwikkelingen die de prijsgroei afremmen.

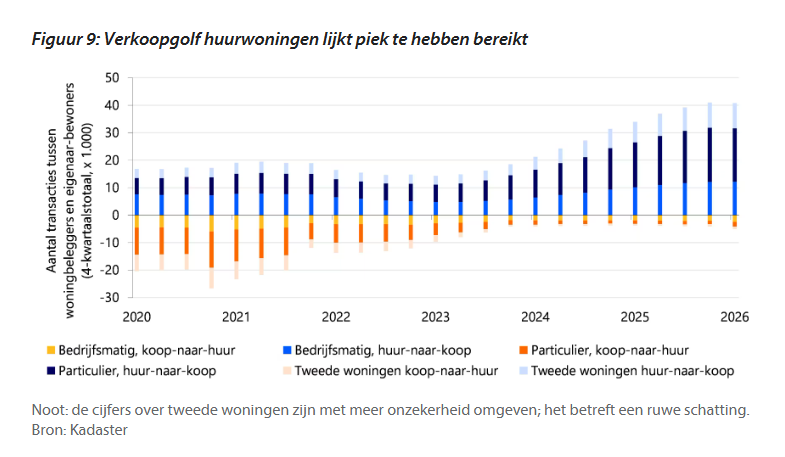

De afgelopen jaren kwamen veel voormalige huurwoningen op de koopmarkt terecht. Deze zogenoemde uitpondgolf ontstond doordat particuliere verhuurders hun woningen verkochten als gevolg van strengere regelgeving en hogere lasten.

Daardoor kregen kopers tijdelijk meer keuze dan in voorgaande jaren. Volgens Rabobank heeft deze verkoopgolf inmiddels haar hoogtepunt bereikt, maar het effect op het woningaanbod is nog steeds zichtbaar.

Het grotere aanbod helpt om de prijsdruk op de woningmarkt te verminderen. Zolang er meer woningen beschikbaar zijn, neemt de concurrentie tussen kopers af.

Regionale verschillen blijven groot

Hoewel de landelijke prijsontwikkeling afzwakt, betekent dit niet dat iedere regio hetzelfde beeld laat zien. In sommige grote steden, waaronder Amsterdam, zijn de huizenprijzen volgens Rabobank inmiddels vrijwel gestagneerd. Daar zijn de prijzen de afgelopen jaren al sterk opgelopen.

In andere delen van Nederland is nog wel sprake van stevige prijsstijgingen. Vooral in perifere regio's zoals Groningen blijft de vraag relatief sterk.

Dat laat zien dat de woningmarkt steeds meer uiteenvalt. Lokale factoren spelen een grotere rol dan enkele jaren geleden, toen vrijwel overal in Nederland de prijzen hard opliepen. Voor kopers en verkopers wordt het daardoor belangrijker om naar regionale ontwikkelingen te kijken in plaats van alleen naar landelijke gemiddelden.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'VOORSPRONG'.

Vanaf 2027 kan de druk weer toenemen

Ondanks de huidige afkoeling verwacht Rabobank niet dat de woningmarkt structureel uit balans raakt. Sterker nog, de bank ziet alweer factoren die op langere termijn voor nieuwe prijsdruk kunnen zorgen.

De uitpondgolf neemt naar verwachting af, waardoor er minder extra woningen op de markt komen. Tegelijkertijd blijft de woningbouw achter bij de ambities van de overheid.

Volgens Rabobank zorgen netcongestie, hogere bouwkosten, stijgende rentes en onzekerheid ervoor dat veel bouwprojecten vertraging oplopen. Daardoor groeit het woningaanbod minder snel dan nodig is.

Juist daarom verwacht de bank dat de opwaartse druk op de huizenprijzen vanaf 2027 weer geleidelijk kan terugkeren.

Einde van de huizenrally, maar geen huizencrash

De belangrijkste conclusie uit het nieuwe rapport van Rabobank is dat de Nederlandse woningmarkt afkoelt, maar niet instort.

De combinatie van hogere hypotheekrentes, verslechterde betaalbaarheid en een tijdelijk groter woningaanbod zorgt ervoor dat de huizenprijzen waarschijnlijk niet verder stijgen in de rest van 2026.

Tegelijkertijd blijft er sprake van een structureel woningtekort en verwacht Rabobank geen grote prijsdalingen. De markt beweegt daardoor van een periode van oververhitting naar een situatie waarin vraag en aanbod iets beter in balans komen.

Voor huizenkopers betekent dat mogelijk meer onderhandelingsruimte en minder concurrentie. Voor verkopers lijkt de tijd van automatische prijsstijgingen voorlopig echter voorbij.