Deze ETF keert bijna 10% dividend uit, waarom beleggers nu instappen

- Jelger Sparreboom

- 60 minuten geleden

- 5 minuten om te lezen

In het kort:

PFFA is een actief beheerde ETF die belegt in preferred stocks en momenteel een dividendrendement rond 9,5% tot 10% uitkeert.

De ETF combineert hoge inkomsten met brede spreiding en gebruikt daarbij ook leverage om het rendement te verhogen.

Beleggers kijken vooral naar PFFA vanwege de maandelijkse uitkeringen, de relatief defensieve structuur van preferred aandelen en de mogelijkheid dat dalende rentes gunstig kunnen uitpakken.

Veel beleggers zoeken al jaren naar een combinatie van hoge inkomsten en enigszins stabiele kasstromen. Dat blijkt lastig in een markt waarin groeiaandelen vaak fors bewegen en obligaties lange tijd relatief lage coupons boden. Juist daarom krijgt een ETF als de Virtus InfraCap U.S. Preferred Stock ETF, beter bekend onder ticker PFFA, steeds meer aandacht.

Rendement $PFFA incl. dividend

PFFA richt zich op preferred stocks. Dat zijn effecten die tussen gewone aandelen en obligaties in zitten. Preferred aandelen keren doorgaans vaste dividenden uit en hebben binnen de kapitaalstructuur voorrang op gewone aandelen. Wanneer een bedrijf in financiële problemen komt, staan preferred aandeelhouders hoger in rang dan gewone aandeelhouders. Daardoor worden preferred aandelen vaak gezien als een hybride vorm van inkomen en defensie.

De ETF valt vooral op door het dividendrendement. Volgens de meest recente documentatie ligt de 30-day SEC yield rond 9,63%. Dat percentage ligt fors boven het dividendrendement van de brede aandelenmarkt en ook ruim boven veel traditionele obligatiefondsen.

Voor veel beleggers vormt dat hoge inkomensniveau de belangrijkste reden om naar PFFA te kijken. De ETF keert bovendien maandelijks dividend uit. Dat zorgt voor een constante stroom aan inkomsten, iets wat vooral aantrekkelijk kan zijn voor beleggers die waarde hechten aan cashflow.

Dividend

De aantrekkingskracht van PFFA hangt ook samen met de huidige economische omgeving. Er leeft onder een aantal marktpartijen het idee dat de Amerikaanse economie richting een groeivertraging beweegt. In zulke periodes verschuift de aandacht vaak van pure groeiverhalen naar stabielere inkomstenstromen. Preferred aandelen worden in dat klimaat regelmatig gezien als een tussencategorie die hogere opbrengsten biedt dan staatsobligaties, terwijl de volatiliteit doorgaans lager ligt dan bij gewone aandelen.

Dat betekent niet dat preferred aandelen risicoloos zijn. De koers van preferreds reageert gevoelig op renteveranderingen en kredietrisico. Toch zien veel beleggers een interessante balans tussen risico en inkomen, zeker omdat preferred dividenden vaak stabieler zijn dan gewone dividenden.

Een belangrijk onderdeel van het verhaal rond PFFA is de structuur van de ETF zelf. Het fonds is actief beheerd. Dat onderscheidt PFFA van veel grote passieve preferred ETF’s die simpelweg een index volgen. Volgens de fondsbeheerder probeert PFFA actief risico’s rond kredietkwaliteit, sectorwegingen en zogenaamde yield-to-call-problemen te beheren.

Yield-to-call verwijst naar het rendement dat een belegger ontvangt wanneer een preferred aandeel door de uitgevende partij vervroegd wordt afgelost. Dat is belangrijk omdat veel preferred aandelen “callable” zijn. Wanneer de rente daalt, kunnen bedrijven oudere preferred uitgiftes vervangen door nieuwe effecten met een lagere coupon. Een actief beheerteam probeert daarom preferred aandelen te selecteren waarbij het verwachte rendement tot de call-datum aantrekkelijk blijft.

Dat actieve karakter speelt een grote rol in het rendement van PFFA. De ETF heeft de afgelopen jaren beter gepresteerd dan de S&P U.S. Preferred Stock Index. Over drie jaar bedroeg het jaarlijkse rendement van PFFA ongeveer 11,94%, tegenover 6,38% voor de benchmarkindex. Over vijf jaar lag het rendement op 6,03% tegenover 1,48% voor de index.

Die outperformance heeft ervoor gezorgd dat beleggers het fonds steeds serieuzer bekijken. Binnen de preferred-markt geldt schaal namelijk lang niet altijd als voordeel. Veel preferred effecten zijn relatief illiquide. Grote passieve fondsen kopen vaak automatisch op basis van indexwegingen. Een actief fonds kan gerichter zoeken naar mispricings of kleinere uitgiftes die volgens het beheerteam aantrekkelijker gewaardeerd zijn.

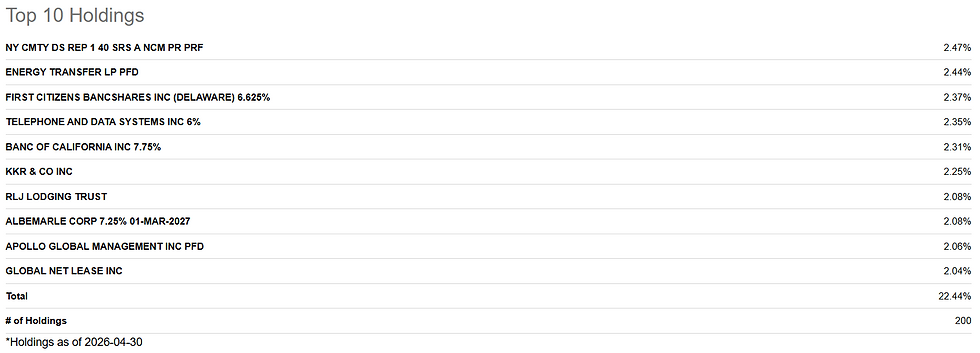

Een ander belangrijk punt is spreiding. Preferred ETF’s kunnen gevoelig zijn voor concentratierisico, vooral omdat de preferred-markt historisch sterk gedomineerd wordt door financiële instellingen. PFFA probeert die concentratie te beperken. De grootste positie vertegenwoordigt slechts een klein deel van het totale fondsvermogen. Volgens de documentatie vertegenwoordigen de tien grootste posities gezamenlijk ongeveer 22% van de portefeuille.

Top Holdings

Toch blijft de financiële sector de grootste blootstelling binnen het fonds. Financiële waarden vormen ongeveer 34% van de portefeuille. Daarnaast bestaat een aanzienlijk deel uit vastgoedgerelateerde beleggingen, waaronder mortgage REITs en andere vastgoedbedrijven.

Dat heeft belangrijke implicaties voor beleggers. Banken, vastgoedbedrijven en financiële instellingen reageren vaak sterk op renteontwikkelingen. Wanneer de rente langdurig hoog blijft, kan dat druk zetten op financieringskosten en kredietmarkten. Preferred aandelen uit deze sectoren kunnen daardoor volatiel worden.

Tegelijkertijd zit daar juist de verklaring achter het hoge dividendrendement. Hogere risico-opslagen leiden doorgaans tot hogere coupons. Veel beleggers accepteren die extra onzekerheid in ruil voor een aanzienlijk hogere inkomstenstroom.

PFFA gebruikt daarnaast leverage, oftewel geleend geld. Dat is een cruciaal onderdeel van het rendement. Volgens de fondsdocumentatie ligt de leverage doorgaans tussen 20% en 25% van het fondsvermogen. Die leverage verhoogt de inkomsten die het fonds kan genereren, waardoor het dividendrendement richting 10% kan oplopen.

Leverage werkt echter twee kanten op. Wanneer preferred aandelen stijgen, versterkt leverage het rendement. Tijdens marktstress versterkt leverage ook dalingen. Dat was zichtbaar tijdens de coronacrash van 2020, toen leveraged preferred fondsen harder daalden dan traditionele preferred ETF’s.

Toch kijken veel beleggers verder dan die kortetermijnvolatiliteit. Zij zien vooral een fonds dat historisch in staat bleek om na periodes van stress weer relatief snel inkomsten te genereren. Dat maandelijkse inkomen vormt voor veel beleggers de kern van de investeringsthese.

PFFA heeft sinds de oprichting bovendien vrij consistente maandelijkse uitkeringen gedaan. De dividendhistorie laat zien dat het fonds over meerdere jaren relatief stabiele uitkeringen wist te handhaven, ondanks grote bewegingen in rente en markten.

Daarmee speelt de ETF in op een bredere trend onder beleggers. De afgelopen jaren groeide de belangstelling voor inkomstenbeleggen sterk. Veel beleggers willen minder afhankelijk zijn van koerswinsten alleen. Een hoge periodieke cashflow voelt voor een deel van de markt voorspelbaarder, vooral in economisch onzekere periodes.

Een andere factor achter de populariteit van PFFA is het idee dat de rente op termijn mogelijk daalt. Preferred aandelen reageren vaak positief op dalende lange rentes. Wanneer obligatierentes dalen, worden bestaande preferred effecten met hogere coupons aantrekkelijker. Dat kan de koersen ondersteunen.

Binnen de markt leeft het idee dat preferred aandelen al grotendeels aangepast zijn aan het hogere renteklimaat van de afgelopen jaren. Veel preferreds kenden stevige koersdalingen tijdens de renteverhogingen van 2022 en 2023. Daardoor liggen de effectieve rendementen tegenwoordig hoger dan historische gemiddelden.

Sommige analisten zien daarin een potentiële bodem onder de markt. De gedachte is dat hoge inkomstenstromen vanzelf vraag creëren van beleggers die op zoek zijn naar yield. Dat mechanisme kan prijsdruk gedeeltelijk opvangen.

Advertorial

Wie inspeelt op inkomstenbeleggen, kijkt doorgaans niet alleen naar rendement maar ook naar kosten, spreiding en efficiënte uitvoering. Zeker bij internationale ETF’s en preferred aandelen kunnen valutakosten op termijn een merkbaar verschil maken voor het nettoresultaat.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er internationaal tegen lage tarieven, met valutakosten van 0,005%, tegenover circa 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor actieve beleggers oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.