Dit aandeel zet opnieuw monster cijfers neer, toch dumpen beleggers massaal

- Jelger Sparreboom

- 30 apr

- 5 minuten om te lezen

In het kort:

Microsoft groeit met dubbele cijfers en realiseert $82,9 miljard omzet met sterke winst- en kasstroomontwikkeling

Azure groeit rond 40% terwijl vraag naar AI-capaciteit structureel hoger ligt dan beschikbaar aanbod

Het bedrijf investeert circa $190 miljard om infrastructuur uit te breiden en toekomstige AI-groei te ondersteunen

Microsoft heeft zich ontwikkeld tot een platformbedrijf waarin software, cloud en kunstmatige intelligentie nauw met elkaar verweven zijn. De onderneming genereert het grootste deel van haar inkomsten uit digitale diensten die bedrijven dagelijks gebruiken. Denk aan Office 365, Teams en Dynamics voor productiviteit, en Azure voor cloudinfrastructuur. Deze diensten draaien op abonnementen, waardoor inkomsten terugkerend zijn en goed voorspelbaar blijven. Dat geeft stabiliteit en maakt het mogelijk om op grote schaal nieuwe technologieën uit te rollen.

Koers MSFT

De rol van Azure binnen dit geheel is essentieel. Azure levert rekenkracht en opslag via datacenters die verspreid zijn over de wereld. Bedrijven huren deze capaciteit om applicaties te draaien of data te verwerken. Door de opkomst van kunstmatige intelligentie neemt de vraag naar deze rekenkracht sterk toe. AI-modellen vereisen namelijk enorme hoeveelheden berekeningen, die alleen via gespecialiseerde hardware uitgevoerd kunnen worden. Microsoft speelt hierop in door zijn infrastructuur uit te breiden en tegelijkertijd AI-functionaliteit direct beschikbaar te maken binnen bestaande software.

De kracht van het bedrijfsmodel zit in de manier waarop deze diensten elkaar versterken. Een organisatie die al gebruikmaakt van Office en Teams kan relatief eenvoudig AI-functionaliteit toevoegen via Copilot. Diezelfde organisatie gebruikt vaak ook Azure voor opslag en verwerking. Hierdoor ontstaat een ecosysteem waarin meerdere producten elkaar ondersteunen en het gebruik per klant toeneemt. Satya Nadella gaf aan dat bijna 90% van de Fortune 500 inmiddels AI-agents bouwt met Microsoft-tools. Dat wijst op een brede adoptie in het bedrijfsleven.

De recente kwartaalcijfers laten zien dat deze strategie effect heeft. De omzet steeg met 18% naar $82,9 miljard. De operationele winst nam met 20% toe tot $38,4 miljard. De operationele marge ligt rond 46%, wat aangeeft dat de onderneming ondanks hoge investeringen efficiënt blijft opereren. De brutomarge daalde licht naar 68%, wat samenhangt met de kosten van AI-infrastructuur. Deze daling geeft aan dat het bedrijf zich in een fase bevindt waarin investeringen voorrang krijgen.

Omzet per kwartaal

De kasstromen geven extra inzicht in deze fase. De operationele kasstroom steeg met 26% naar $46,7 miljard. De vrije kasstroom kwam uit rond $15,8 miljard. Het verschil ontstaat door hoge kapitaaluitgaven, die in het kwartaal boven de $30 miljard lagen. Voor 2026 verwacht Microsoft ongeveer $190 miljard te investeren. Dit bedrag is uitzonderlijk hoog en laat zien hoe groot de infrastructuuruitbreiding is.

Een belangrijk detail is de samenstelling van deze investeringen. Een groot deel gaat naar kortlevende activa zoals GPU’s en CPU’s. Deze chips worden ingezet voor AI-berekeningen en genereren relatief snel omzet doordat ze direct gebruikt worden door klanten. CFO Amy Hood gaf aan dat deze uitgaven samenhangen met concrete vraag. Dit betekent dat investeringen niet losstaan van inkomsten, maar juist bedoeld zijn om bestaande vraag te faciliteren.

De vraag naar Microsoft-diensten is zichtbaar in de orderportefeuille, die rond $627 miljard ligt. Dit bedrag vertegenwoordigt contracten die in de toekomst als omzet worden erkend. Het geeft een indicatie van de vraag die al vastligt. Tegelijkertijd gaf management meerdere keren aan dat de vraag nog steeds groter is dan de beschikbare capaciteit. Azure groeit daarom in lijn met wat technisch geleverd kan worden. Voor het komende kwartaal verwacht Microsoft opnieuw een groei van rond 39% tot 40% in Azure.

De schaal van het AI-segment neemt snel toe. De jaarlijkse omzet uit AI ligt inmiddels boven $37 miljard, met een groei van meer dan 120%. Copilot speelt hierin een centrale rol. Deze software gebruikt taalmodellen om gebruikers te helpen bij taken zoals schrijven, analyseren en programmeren. Het systeem verwerkt grote hoeveelheden data en genereert output op basis van context. Hierdoor ontstaat extra vraag naar rekenkracht, wat weer leidt tot hogere inkomsten binnen Azure.

Een structurele verandering binnen het verdienmodel is de overgang naar gebruiksgebaseerde inkomsten. Traditioneel betaalden bedrijven per gebruiker voor softwarelicenties. Met AI komt daar een extra laag bij, waarbij klanten betalen voor het daadwerkelijke gebruik van rekenkracht. Nadella gaf aan dat dit model zich ontwikkelt richting een combinatie van gebruikersrechten en consumptie. Dit kan leiden tot hogere inkomsten per klant wanneer het gebruik intensiever wordt.

De infrastructuur achter deze diensten wordt steeds belangrijker. Microsoft breidt zijn datacenters wereldwijd uit en voegt capaciteit toe in een hoog tempo. In het afgelopen kwartaal kwam een nieuwe faciliteit eerder dan gepland online, wat direct bijdroeg aan omzet. Het bedrijf voegde bovendien een gigawatt aan capaciteit toe en werkt aan een verdubbeling van de totale footprint binnen twee jaar. Dit soort investeringen zijn nodig om de groei in AI-gebruik te ondersteunen.

Efficiëntie speelt daarbij een grote rol. Microsoft werkt aan het verkorten van de tijd die nodig is om nieuwe hardware operationeel te maken. Volgens management is deze tijd met ongeveer 20% verminderd. Daarnaast ontwikkelt het bedrijf eigen chips om kosten te verlagen en prestaties te verbeteren. Door hardware en software beter op elkaar af te stemmen kan de onderneming meer output genereren per geïnvesteerde dollar.

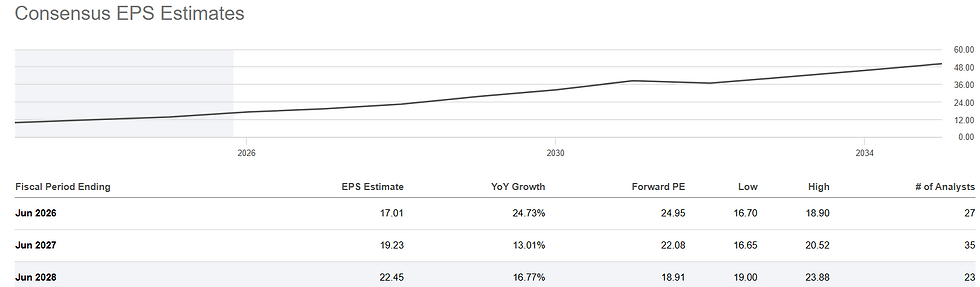

De waardering van het aandeel ligt rond 24 tot 25 keer de verwachte winst. Historisch gezien ligt dit niveau lager dan gemiddeld. Tegelijkertijd blijft de groei stevig, met omzetgroei in de midden-tien procenten en stijgende winst per aandeel. Analisten verwachten dat de winst per aandeel in de komende jaren verder toeneemt, wat de verhouding tussen prijs en groei relevant maakt.

Beleggers richten zich sterk op de omvang van de investeringen en de impact op vrije kasstromen. Tijdens de earnings call kwamen vragen naar voren over het tempo waarin deze investeringen worden terugverdiend. Management gaf aan dat de relatie tussen investeringen en omzet zichtbaar is in de bestaande contracten en het gebruiksniveau. Amy Hood benadrukte dat het belangrijk is om capaciteit beschikbaar te hebben zodra de vraag toeneemt, zodat deze direct kan worden omgezet in inkomsten.

Binnen de jaarcijfers valt op dat Microsoft zich ontwikkelt richting een kapitaalintensiever model. Waar software traditioneel hoge marges kende met relatief lage investeringen, verschuift het profiel richting infrastructuur en hardware. Dat vraagt om hogere uitgaven op korte termijn, met als doel om op langere termijn meer omzet en kasstromen te genereren.

De samenwerking met OpenAI speelt hierbij een rol. Microsoft heeft toegang tot geavanceerde AI-modellen en beschikt over de rechten om deze technologie te gebruiken binnen zijn eigen producten. Tegelijkertijd ontvangt het bedrijf een deel van de inkomsten uit deze samenwerking. Dit versterkt de positie binnen de AI-markt en biedt flexibiliteit om meerdere modellen en toepassingen te ontwikkelen.

Advertorial

Wie wil profiteren van structurele groei in cloud en AI, doet er goed aan ook te kijken naar de efficiëntie van de eigen beleggingskosten. Zeker bij internationale aandelen en valuta-effecten kunnen verschillen in tarieven het uiteindelijke rendement merkbaar beïnvloeden.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen lage kosten, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor de gemiddelde belegger oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.